仮差押えがある不動産は売れる?売却方法・解除の流れ・注意点を解説

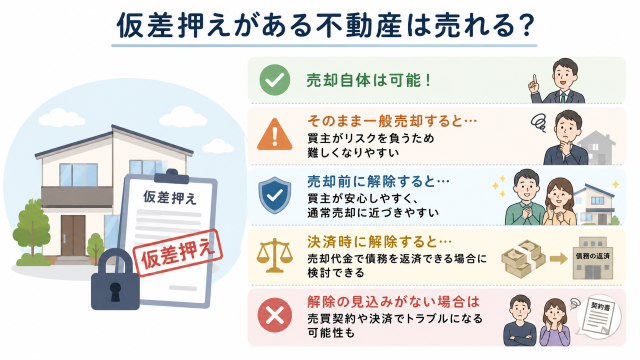

仮差押えがある不動産でも、売却自体は可能です。

ただし、仮差押えの登記が残ったままでは、買主が権利上のリスクを負うため、一般的な不動産売却では買主が見つかりにくくなります。買主が住宅ローンを利用しにくくなったり、購入後にトラブルへ発展する可能性があるためです。

そのため、仮差押えがある不動産を売却する場合は、売却前または決済時までに仮差押えを解除できる見込みを作ることが重要です。たとえば、売却代金で債務を返済して解除する方法や、自己資金で先に返済して解除する方法、債権者と解除条件を交渉する方法などがあります。

一方で、解除できる見込みがないまま売買契約を結ぶと、決済できなかったり、買主とのトラブルにつながったりする可能性があります。仮差押えは登記簿に記載されるため、隠して売却することもできません。

また、住宅ローンや抵当権が残っている場合、固定資産税の滞納がある場合、すでに差押えや競売に進みそうな場合は、通常の売却より慎重な対応が必要です。不動産会社だけで判断せず、債権者対応は弁護士、登記手続きは司法書士、査定や売却方法は不動産会社に相談しながら進めると安心です。

この記事では、仮差押えがある不動産でも売却できるのか、売却しにくい理由、売却する方法、注意点、相談すべき専門家、売却の流れ、よくある質問を解説します。

読み終えるころには、仮差押えがある不動産を売るために何を確認すべきか、解除できる見込みをどう作るべきか、どの専門家へ相談すべきかを判断しやすくなります。

仮差押えがある不動産を売却しにくい理由

仮差押えがある不動産を売却する方法

仮差押えがある不動産を売却するときに相談すべき専門家

仮差押えがある不動産売却の流れ

| 査定費用 | 対応エリア | 提携会社数 |

|---|---|---|

| 無料 | 全国対応 | 全国2,000社以上 |

| 同時査定数 | 対応物件 | 特徴 |

| 最大4社 | 戸建て・マンション・土地など | 匿名査定OK |

※不動産会社のミカタ 一括査定サイト毎の所有権移転率調査(2024年)

複数社の査定額や口コミを比較できるので、納得して売却先を選びやすい!

仮差押えがある不動産でも売却できる?

「仮差押えがある不動産は売れるのか」と不安に感じる場合でも、売却自体をすぐに諦める必要はありません。ただし、仮差押えの登記が残ったままでは買主が権利上のリスクを負うため、一般売却では買主が見つかりにくくなります。

仮差押えとは、債権者が将来の債権回収に備えて、不動産を勝手に処分されないよう保全する手続きです。売主が売買契約を結ぶこと自体を完全に禁止するものではありませんが、買主や金融機関は登記簿で仮差押えの存在を確認できます。

- 仮差押え=将来の回収のための保全

- 差押え=強制執行の段階

そのため、一般の買主へ売却する場合は、売却前または決済時までに仮差押えを解除できる見込みを作ることが基本です。たとえば、売却代金で債務を返済し、債権者から解除に必要な条件を確認し、決済時に返済と仮差押えの抹消登記を進められる場合があります。

ただし、売却代金で必ず解除できるとは限りません。債権額、住宅ローン残債、抵当権、固定資産税の滞納、売却諸費用を確認し、債権者がどの条件で解除に応じるかを整理する必要があります。

| 項目 | 判断の目安 | 確認すべきポイント |

|---|---|---|

| 売却自体 | 可能 | 所有者が売却できる状態か確認する |

| そのまま一般売却 | 買主がリスクを負うため難しくなりやすい | 買主や金融機関へ説明できる解除見込みがあるか確認する |

| 売却前に解除 | 買主が安心しやすく、通常売却に近づきやすい | 自己資金などで先に債務を返済できるか確認する |

| 決済時に解除 | 売却代金で債務を返済できる場合に検討できる | 債権者の解除条件と抹消登記の段取りを確認する |

| 解除見込みなし | 売買契約や決済でトラブルになる可能性がある | 任意売却、買取、弁護士相談を検討する |

最初に確認する項目を整理しておくと、不動産会社や弁護士へ相談するときに、売却できる可能性や解除の進め方を判断しやすくなります。

仮差押えがある不動産を売るときは、仮差押えを隠して買主を探すのではなく、解除できる見込みを作ってから進めることが大切です。債権者との交渉が必要な場合は弁護士、仮差押えや抵当権の抹消登記は司法書士、不動産の査定や売却方法は不動産会社へ相談しましょう。

仮差押えがある不動産でも売却自体は可能

仮差押えがある不動産でも、売却自体は可能です。

仮差押えは、債権者が将来の回収に備えて不動産を保全する手続きであり、所有者による売買そのものを完全に止めるものではありません。そのため、仮差押え登記があるだけで「絶対に売れない」と判断する必要はありません。

ただし、仮差押えが登記されていると、買主は仮差押えの影響を受ける可能性があります。そのため、売買契約自体はできても、実際の売却では「買主へ安全に引き渡せるか」「決済時までに抹消できるか」が重要になります。

売却できることと、買主が安心して購入できることは別です。仮差押えの登記が残ったまま購入すると、買主は購入後も権利上の不安を抱えることになります。金融機関も登記簿を確認するため、住宅ローンを利用する買主にとっては大きな不安材料になります。

実務上は、一般売却、任意売却、買取のどれで進める場合でも、仮差押えを解除できるかどうかが重要です。まずは登記簿を確認し、債権者名、債権額、仮差押えの原因を整理しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 売却可否 | 売買契約自体を進められるか | 売却自体は可能でも、解除見込みが必要 |

| 登記内容 | 仮差押えの登記があるか | 登記簿で内容と時期を確認する |

| 債権者 | 誰が仮差押えをしているか | 交渉先や連絡先を整理する |

| 債権額 | 返済が必要な金額はいくらか | 売却価格で返済できるか確認する |

| 解除条件 | どの条件で解除に応じてもらえるか | 債権者の同意や手続きが必要になる |

| 売却価格 | 査定額はいくらか | 債務、ローン、諸費用を差し引いて判断する |

| 買主への影響 | 買主が安心して購入できるか | 決済時までに解除できる見込みを説明できるか |

| 相談先 | 誰に相談すべきか | 査定は不動産会社、交渉は弁護士、登記は司法書士へ相談する |

仮差押えがある不動産を売りたい場合は、まず不動産会社へ査定を依頼し、売却見込み価格を把握しましょう。同時に、債権者との解除条件の確認が必要な場合は、弁護士へ相談することで、売却代金で返済できるか、交渉が必要かを整理しやすくなります。

仮差押えの登記が残ったままでは買主が見つかりにくい

仮差押えの登記が残ったままでは、一般の買主が見つかりにくくなります。

理由は、買主が購入後に権利上のリスクを負う可能性があるためです。仮差押えは登記簿に記録されるため、買主や金融機関は物件調査の段階で確認できます。売主が説明しなくても、登記簿を見れば分かる情報です。

たとえば、決済時に仮差押えを抹消できなければ、買主は代金を支払ったにもかかわらず、権利関係に不安が残る不動産を取得することになります。そのため、買主や金融機関は、引き渡しまでに仮差押えを抹消できるかを慎重に確認します。

買主から見ると、仮差押えが残っている不動産は「購入しても安全に所有できるのか」「決済時に本当に解除されるのか」という不安があります。住宅ローンを利用する買主の場合、金融機関が権利関係を慎重に確認するため、審査や融資実行に影響する場合もあります。

また、不動産会社も売却後のトラブルを避けるため、仮差押えの解除見込みがない物件の取り扱いに慎重になることがあります。通常の不動産より売却期間が長くなったり、購入希望者が限られたりする点に注意が必要です。

| 売りにくい理由 | 内容 | 売主が確認すべきこと |

|---|---|---|

| 買主が権利上のリスクを負う | 購入後も仮差押えの影響が残る不安がある | 引き渡しまでに解除できるか確認する |

| 住宅ローン審査に 影響する場合がある |

金融機関が権利関係を慎重に確認する | 決済時の抹消手続きを説明できる状態にする |

| 決済時に解除できない 不安がある |

買主が代金を支払っても安全に取得できない可能性がある | 債権者の解除条件を事前に確認する |

| 不動産会社が取り扱いに 慎重になる |

契約不成立や決済不能のリスクがある | 査定時に仮差押えの内容を正直に伝える |

| 売却後トラブルを避けたい 買主が敬遠する |

通常物件と比べて心理的な不安が大きい | 解除見込みと売却条件を整理する |

仮差押えがあるからといって、買主が絶対に見つからないわけではありません。ただし、一般売却で進めるなら、買主が権利関係に不安を感じない状態に整える必要があります。

解除見込みを説明できないまま売却活動を始めると、購入希望者が現れても契約直前で不安視されたり、住宅ローン審査で止まったりする可能性があります。売却活動の前に、解除条件と決済時の段取りを確認しておきましょう。

一般売却では売却前または決済時までに解除するのが基本

一般売却で買主へ安全に引き渡すには、売却前または決済時までに債権者と解除条件を確認し、仮差押命令の取下げや取消しなどにより、登記上の抹消手続きまで進められる状態にしておくことが基本です。

仮差押え登記が残ったままでは、買主が安心して所有権を取得しにくくなります。そのため、一般の買主へ売る場合は、引き渡しまでに仮差押えの解除・抹消登記を進められる状態を作る必要があります。

解除の方法は大きく分けて、売却前に自己資金などで債務を返済して解除する方法と、決済時に売却代金で返済して解除する方法があります。どちらを選ぶかは、手元資金の有無、売却見込み価格、債権額、債権者の対応によって変わります。

決済時に解除する場合は、買主から支払われる売却代金を使って債務を返済し、同時に仮差押えの抹消手続きを進める流れになります。ただし、債権者が解除に応じる条件や必要書類を事前に確認しておかなければ、決済当日に手続きが止まる可能性があります。

| 解除タイミング | 内容 | メリット | 注意点 |

|---|---|---|---|

| 売却前に解除 | 自己資金などで先に債務を返済し、仮差押えを抹消する | 買主が安心しやすく、通常売却に近づきやすい | 先に返済資金を用意する必要がある |

| 決済時に解除 | 売却代金で債務を返済し、決済と抹消を同時に進める | 手元資金が少なくても進められる可能性がある | 債権者との調整や必要書類の準備が必要 |

| 解除しないまま売却 | 仮差押え登記を残したまま売買を進める | 売主側の返済手続きが先送りになる | 買主リスクが大きく、一般売却では難しくなりやすい |

売却前に必ず解除しなければならないとは限りません。売却代金で返済できる見込みがあり、債権者や司法書士との段取りが整えば、決済時解除を検討できる場合もあります。

ただし、解除できる見込みがないまま売買契約を進めるのは避けましょう。契約後に仮差押えを抹消できないと、決済ができない、買主から契約解除を求められる、損害賠償トラブルになるといったリスクがあります。債権者対応が必要な場合は弁護士、抹消登記の段取りは司法書士へ確認してください。

売却代金で債務を返済して解除できる場合がある

手元資金がなくても、売却代金で債務を返済し、債権者が解除に応じることで仮差押えを解除できる場合があります。

仮差押えがある不動産を売りたい人のなかには、「先に返済できるお金がないから売れない」と考える人もいます。しかし、売却見込み価格が債権額や住宅ローン残債を上回る場合は、決済時に売却代金を使って返済し、仮差押えを解除できる可能性があります。

たとえば、売却価格が2,500万円、仮差押えの債権額が300万円、住宅ローン残債が1,800万円の場合、売却代金からローン返済、債務返済、諸費用を差し引いても支払いができるかを確認します。売却代金で足りる見込みがあれば、債権者に解除条件を確認し、決済時の返済と抹消登記の段取りを整えます。

特に、住宅ローン残債が売却価格を上回る場合は、金融機関の同意を得て売却する任意売却を検討することがあります。任意売却とは、住宅ローンを完済できない場合に、抵当権者である金融機関の同意を得て市場で売却を進める方法です。

一方で、売却代金だけでは債務やローンを返済しきれない場合もあります。その場合は、債権者との交渉、任意売却、買取業者への相談などを検討する必要があります。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 売却見込み価格 | 不動産会社の査定額 | 債務返済に使える金額の基準になる |

| 債権額 | 仮差押えの原因となる債務額 | 返済すべき金額を確認する |

| 住宅ローン残債 | 金融機関へ返済が必要な残額 | 抵当権抹消のために完済できるか確認する |

| 抵当権の有無 | 住宅ローンなどの担保権が残っているか | 仮差押えとは別に抹消手続きが必要になる |

| 固定資産税滞納 | 税金の未納や差押えがないか | 自治体対応が必要になる場合がある |

| 売却諸費用 | 仲介手数料、登記費用、測量費など | 返済に回せる金額を減らす要素として計算する |

| 返済可能額 | 売却代金から費用を差し引いた金額 | 債権額やローン残債を返済できるか確認する |

| 不足額 | 売却代金で足りない金額 | 自己資金、交渉、任意売却を検討する |

| 解除可否 | 債権者が解除に応じるか | 解除条件を事前に確認する |

| 相談先 | 不動産会社、弁護士、司法書士、金融機関 | 査定、交渉、登記、ローン返済を分けて相談する |

売却代金で返済できる見込みがあっても、債権者が自動的に仮差押えを解除してくれるわけではありません。解除に必要な金額、入金方法、書類、手続きの流れを確認する必要があります。

住宅ローンや抵当権が残っている場合は、金融機関への返済も同時に考えます。売却代金で全額返済できない場合は、任意売却や債権者交渉が必要になることもあるため、早めに弁護士や不動産会社へ相談しましょう。

解除できる見込みを作ってから売却を進める

仮差押えがある不動産は、解除できる見込みを作ってから売却活動や売買契約を進めましょう。

解除見込みがないまま買主を探すと、契約直前や決済前に手続きが止まる可能性があります。買主の住宅ローン審査に影響したり、決済日に仮差押えを抹消できなかったりすると、買主にも迷惑がかかります。

まずは登記簿で仮差押えの内容を確認し、債権者名、債権額、仮差押えの原因を整理します。次に、不動産会社へ査定を依頼し、売却見込み価格で債務や住宅ローンを返済できるか確認しましょう。

返済できる見込みがある場合は、債権者がどの条件で仮差押えの解除に応じるかを確認します。交渉が必要な場合や、訴訟・債務トラブルが絡む場合は、弁護士へ相談してください。抹消登記や抵当権抹消の段取りは、司法書士へ確認します。

1

仮差押えの有無、登記された時期、権利関係を確認します。

2

誰が仮差押えをしているのかを整理します。

3

返済が必要な金額や遅延損害金の有無を確認します。

4

売却見込み価格を確認し、返済に回せる金額を把握します。

5

売却代金からローン残債、債務、諸費用を差し引いて判断します。

6

いくら支払えば解除に応じてもらえるか、手続きの流れを確認します。

7

債権者交渉は弁護士、抹消登記は司法書士へ確認します。

8

一般売却、任意売却、買取のどれが現実的か比較します。

不動産会社へ相談するときは、仮差押えの存在を隠さず伝えましょう。解除見込みがあるかどうかによって、一般売却で進めるのか、任意売却を検討するのか、買取業者へ相談するのかが変わります。

仮差押えがある不動産の売却は、登記確認、債権額確認、査定、解除条件確認、売却方法決定の順で進めると整理しやすくなります。買主が安心して購入できる状態を作ってから売却を進めることが、決済トラブルを避ける近道です。

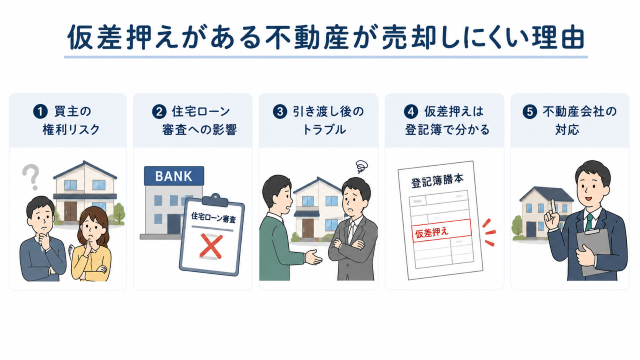

仮差押えがある不動産が売却しにくい理由

仮差押えがある不動産は、売却自体は可能でも、通常の不動産より買主が見つかりにくくなる場合があります。

理由は、仮差押えの登記が残っていると、買主や金融機関が権利上のリスクを感じやすいためです。買主は、不動産を購入したあとに安心して所有できるかを重視します。登記簿に仮差押えが記載されていると、「決済時に本当に抹消できるのか」「購入後にトラブルが残らないか」と不安を感じやすくなります。

また、住宅ローンを利用する買主の場合、金融機関が担保となる不動産の権利関係を確認します。仮差押えが残っている物件では、融資判断が慎重になる場合があるため、売却活動に影響することがあります。

仮差押えがある不動産を売却しやすくするには、売却前または決済時までに登記を整理できる見込みを作ることが重要です。債権者との解除条件を確認し、必要に応じて弁護士や司法書士、不動産会社と連携して進めましょう。

| 売却しにくい理由 | 内容 | 売主が確認すべきこと |

|---|---|---|

| 買主の権利リスク | 購入後も仮差押えが残ると、買主が安心して所有しにくい | 決済時までに解除・抹消登記できるか確認する |

| 住宅ローン審査への影響 | 金融機関が担保評価や融資判断で慎重になる場合がある | 買主がローンを使う前提なら解除見込みを説明できる状態にする |

| 引き渡し後のトラブル | 解除できないまま引き渡すと買主とのトラブルにつながる可能性がある | 契約前に解除条件や抹消登記の段取りを確認する |

| 登記簿で分かる | 仮差押えは登記簿に記載されるため、隠して売却できない | 不動産会社や買主へ正確に説明する |

| 不動産会社の対応 | 解除見込みがない物件は取り扱いに慎重になる場合がある | 仮差押え付き物件に対応できる会社へ相談する |

仮差押えがあるからといって、必ず売れないわけではありません。ただし、買主や金融機関が不安を感じる理由を整理し、解除見込みを示せる状態にすることが売却の第一歩です。

買主が権利上のリスクを負う可能性がある

仮差押えの登記が残ったまま不動産を購入すると、買主が権利上の不安を抱える可能性があります。

買主は、不動産を購入したあとに安心して所有できるかを重視します。仮差押えは登記簿に記録されるため、物件調査の段階で買主や仲介会社に分かります。売主が説明しなくても確認できる情報であり、隠して売却することはできません。

たとえば、決済時に仮差押えを抹消できない場合、買主は代金を支払ったにもかかわらず、権利関係に不安が残る不動産を取得することになります。一般の買主にとっては大きな不安材料になるため、仮差押え付きの物件は敬遠されやすくなります。

ただし、仮差押えがある不動産を購入すること自体が違法というわけではありません。売却前または決済時までに解除・抹消登記できる見込みを作り、買主へ説明できる状態にしておくことが大切です。

| 買主が不安に感じやすいポイント | 不安の内容 | 売主が確認すべきこと |

|---|---|---|

| 仮差押えが解除されるのか | 購入後も登記が残らないか不安になる | 債権者が解除に応じる条件を確認する |

| 決済時に抹消登記できるのか | 代金支払いと同時に安全に取得できるか不安になる | 司法書士へ抹消登記の段取りを確認する |

| 購入後に権利トラブルが 残らないか |

債権者との問題が続かないか心配される | 売買契約前に解除見込みを説明できる状態にする |

| 住宅ローンを使えるのか | 金融機関が融資に慎重になる可能性がある | ローン利用の買主を想定するなら事前に不動産会社へ相談する |

| 売主が債権者と 調整できているのか |

解除条件が未確定だと契約後に不安が残る | 必要に応じて弁護士へ債権者対応を相談する |

| 引き渡し後に追加対応が 必要にならないか |

買主側に負担が残ることを避けたい | 引き渡しまでに解決すべき内容を整理する |

買主の不安を減らすには、「売却できるか」だけでなく「安全に引き渡せるか」を確認する必要があります。債権者との解除条件、決済時の返済方法、抹消登記の段取りを整理してから売却活動を進めましょう。

住宅ローン審査に影響する場合がある

仮差押えの登記がある不動産は、買主が住宅ローンを利用する場合に審査へ影響する可能性があります。

金融機関は、住宅ローンを実行するときに担保となる不動産の権利関係を確認します。担保とは、万が一返済ができなくなった場合に、金融機関が回収のために確保する不動産などの財産のことです。

仮差押えが残っていると、金融機関は「担保として問題なく扱えるか」「決済時に抹消できるか」を慎重に確認します。そのため、仮差押えがあるだけで必ず住宅ローンが通らないとはいえませんが、通常の物件より確認事項が増える場合があります。

買主が住宅ローンを使う前提で一般売却を進めるなら、決済時までに仮差押えを抹消できる見込みを作ることが重要です。抵当権や他の差押え、固定資産税滞納がある場合は、あわせて確認しておきましょう。

| 影響しやすい要素 | 確認する内容 | 判断ポイント |

|---|---|---|

| 仮差押え登記の有無 | 登記簿に仮差押えが記載されているか | 買主や金融機関が確認する前提で進める |

| 解除見込みの有無 | 債権者が解除に応じる条件があるか | 決済時に解除できる見込みを説明できるか確認する |

| 抵当権の有無 | 住宅ローンなどの担保権が残っているか | ローン完済と抵当権抹消の段取りを確認する |

| 住宅ローン残債 | 売主側のローン残高はいくらか | 売却代金で完済できるか確認する |

| 他の差押えや税金滞納 | 仮差押え以外の権利制限や滞納がないか | 自治体や金融機関への対応が必要か確認する |

| 決済時の抹消可否 | 代金支払いと同時に登記を整理できるか | 司法書士へ必要書類と手続き日程を確認する |

| 金融機関の判断 | 買主側の金融機関がどう判断するか | 不動産会社を通じて事前確認できるか相談する |

- 仮差押え=将来の回収のための保全

- 差押え=強制執行の段階

解除見込みを作れない場合は、住宅ローンを使う一般の買主だけでなく、現金購入者や買取業者への売却も検討する必要があります。売却価格だけでなく、決済まで進められる可能性を基準に売却方法を選びましょう。

引き渡し後にトラブルになる可能性がある

仮差押えを解除できないまま売却を進めると、決済前後や引き渡し後に買主とのトラブルにつながる可能性があります。

売買契約では、買主が代金を支払い、売主が不動産を引き渡す流れになります。しかし、仮差押えを抹消できない状態では、買主が予定どおり安心して所有権を取得できないと判断される場合があります。

たとえば、売買契約後に債権者が解除に応じないことが分かったり、決済時に返済資金が不足したりすると、決済が延期または中止になる可能性があります。買主が住宅ローンを利用している場合は、融資実行に影響することもあります。

さらに、仮差押えの存在や解除見込みを十分に説明しないまま契約すると、説明不足を理由に買主とのトラブルへ発展する可能性があります。契約前に解除条件を確認し、必要な内容を不動産会社や専門家と整理しておきましょう。

| トラブルにつながりやすいケース | 起こり得る問題 | 事前に確認すべきこと |

|---|---|---|

| 仮差押えを隠して契約した | 買主から説明不足を指摘される可能性がある | 査定時や契約前に仮差押えの内容を共有する |

| 解除条件を確認せず契約した | 契約後に抹消できないことが分かる可能性がある | 債権者が解除に応じる条件を確認する |

| 決済時に返済資金が 足りなかった |

決済延期や契約解除につながる可能性がある | 売却代金、債権額、ローン残債、諸費用を計算する |

| 債権者が解除に応じなかった | 仮差押えを抹消できず引き渡しに支障が出る可能性がある | 必要に応じて弁護士へ交渉を相談する |

| 抹消登記の準備が できていなかった |

決済日に登記手続きが進まない可能性がある | 司法書士へ必要書類と手続きの流れを確認する |

| 買主の住宅ローンが 進まなかった |

融資実行が遅れる、または難しくなる場合がある | 買主のローン利用を前提に解除見込みを整理する |

| 買主への説明が不足していた | 契約条件や責任範囲をめぐって争いになる可能性がある | 契約書に必要な条件を反映できるか確認する |

仮差押えの存在や解除条件を十分に説明していない場合、契約内容と実際の権利状態が異なるとして、契約不適合や説明不足をめぐるトラブルにつながる可能性もあります。

仮差押えがある不動産で必ずトラブルが起きるわけではありません。大切なのは、契約前に解除条件と決済時の抹消登記の流れを確認しておくことです。

債権者との調整が必要な場合は弁護士、登記手続きは司法書士、不動産売買の条件整理は不動産会社へ相談しましょう。売買契約後に考えるのではなく、契約前に決済までの道筋を確認することが安全です。

仮差押え登記が残ると安心して購入しにくい

仮差押え登記が残っている物件は、買主が安心して購入しにくく、売却活動に影響する場合があります。

仮差押えは登記簿に記載されます。登記簿は、買主、仲介会社、金融機関が物件の権利関係を確認するときに見る書類です。そのため、仮差押えがあることを隠したまま売却することはできません。

買主が登記内容を確認したときに、解除予定や抹消登記の段取りが分からなければ、購入判断をしにくくなります。通常の不動産より不安が大きいため、売却価格の交渉を受けたり、売却期間が長くなったりする場合もあります。

売却しやすくするには、登記をきれいにしてから売るか、決済時に抹消登記できる見込みを作っておく必要があります。司法書士へ相談し、抹消登記に必要な書類や決済当日の流れを確認しておきましょう。

| 登記が残ることで起こりやすい影響 | 内容 | 売主ができる対策 |

|---|---|---|

| 買主が不安を感じる | 購入後に権利トラブルが残らないか心配される | 解除見込みを事前に説明できる状態にする |

| 金融機関の確認が厳しくなる | 担保評価や融資判断で慎重になる場合がある | 決済時の抹消可否を不動産会社へ共有する |

| 不動産会社が慎重になる | 契約不成立や決済不能を避けるため確認事項が増える | 仮差押えの内容を査定時に正直に伝える |

| 売却価格が下がる場合がある | 買主がリスクや手続き負担を価格に反映しようとする | 解除後売却と現状売却の条件を比較する |

| 売却期間が長くなる 場合がある |

購入を検討する買主が限られやすい | 一般売却だけでなく買取も比較する |

| 契約条件が厳しくなる 場合がある |

買主が解除や抹消を条件に契約したいと考える | 契約前に解除条件と特約内容を確認する |

仮差押え登記があること自体で、売却が必ず不可能になるわけではありません。ただし、登記簿で分かる以上、正確に説明し、解除・抹消登記の段取りを示すことが必要です。

通常の不動産会社が取り扱いを避ける場合がある

仮差押えがある不動産は、通常の不動産会社でも対応できる場合がありますが、取り扱いに慎重になることがあります。

理由は、通常の売却よりも調整すべき内容が多いためです。仮差押えの解除条件、債権者対応、買主への説明、契約条件の整理、決済時の返済・抹消登記の段取りなどを確認する必要があります。

一般的な不動産会社でも対応できる場合はありますが、解除見込みがない物件や債権者対応が複雑な物件では、売却活動を断られることがあります。その場合は、任意売却や訳あり不動産の売却に慣れた会社、買取業者への相談も選択肢になります。

ただし、専門業者だけが正解というわけではありません。売却価格だけで選ぶのではなく、仮差押えの内容を理解し、弁護士や司法書士と連携しながら決済まで進められる会社かを確認しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 仮差押え付き不動産の 対応実績 |

同じような物件の売却相談に対応したことがあるか | 解除や決済の流れを具体的に説明できるか確認する |

| 任意売却の対応可否 | ローン残債がある場合の売却に対応できるか | 金融機関との調整経験があるか確認する |

| 買取の対応可否 | 早期売却や訳あり不動産の買取相談ができるか | 仲介と買取の条件を比較できるか確認する |

| 債権者調整の経験 | 解除条件の確認や返済段取りに慣れているか | 法的交渉が必要な場合は弁護士へつなげられるか確認する |

| 弁護士連携 | 債権者交渉や法的リスクの相談先があるか | 不動産会社だけで判断しない体制があるか確認する |

| 司法書士連携 | 抹消登記や所有権移転登記の相談ができるか | 決済時の登記手続きを段取りできるか確認する |

| 決済時の抹消登記対応 | 返済と抹消登記を同時に進める段取りができるか | 決済当日に必要な書類や関係者を整理できるか確認する |

| 買主への説明力 | 仮差押えの内容や解除見込みを買主へ説明できるか | 不安を煽らず、正確に説明できる会社を選ぶ |

不動産会社に相談するときは、仮差押えの有無を最初に伝えましょう。登記簿、債権者名、債権額、住宅ローン残債、抵当権の有無を整理しておくと、対応できる会社かどうかを判断しやすくなります。

複数社へ相談し、一般売却で進められるのか、任意売却が必要なのか、買取のほうが現実的なのかを比較しましょう。売却価格だけでなく、解除・決済まで安全に進められるかを基準に選ぶことが大切です。

相談時は、登記簿謄本、債権者名、債権額、住宅ローン残債、固定資産税滞納の有無を分かる範囲で用意しておくと、売却方法を判断しやすくなります。

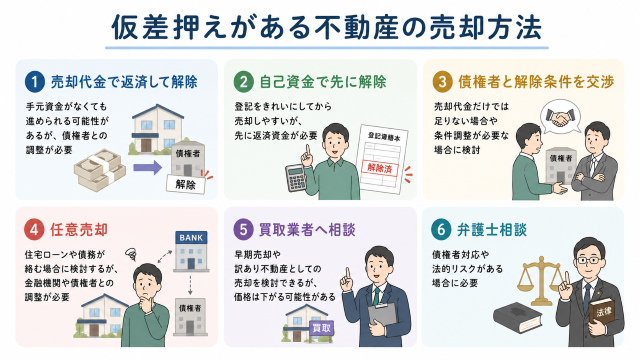

仮差押えがある不動産を売却する方法

仮差押えがある不動産を売却する方法は、売却代金で債務を返済して解除する方法、自己資金で先に解除する方法、債権者と解除条件を交渉する方法、任意売却や買取を検討する方法、弁護士へ相談して債権者対応を進める方法があります。

仮差押えがある不動産でも売却自体は可能ですが、買主へ安全に引き渡すには、売却前または決済時までに解除できる見込みを作る必要があります。仮差押えの登記が残ったままでは、買主や金融機関が権利上の不安を感じやすいためです。

どの方法が合うかは、売却見込み価格、債権額、住宅ローン残債、抵当権の有無、固定資産税滞納、債権者の対応によって変わります。売却価格だけで判断せず、返済額、解除費用、専門家費用、売却諸費用を差し引いた手残り額で比較しましょう。

| 売却方法 | 向いているケース | メリット | 注意点 | 確認すべきポイント |

|---|---|---|---|---|

| 売却代金で返済して解除 | 売却価格で債務を返済できる可能性がある場合 | 手元資金がなくても進められる可能性がある | 債権者との調整が必要 | 売却価格、債権額、ローン残債、解除条件 |

| 自己資金で先に解除 | 先に返済資金を用意できる場合 | 登記をきれいにしてから売却しやすい | 先にまとまった返済資金が必要 | 返済資金、抹消登記、売却後の手残り額 |

| 債権者と解除条件を交渉 | 売却代金だけでは足りない場合 | 一部返済や条件調整を検討できる場合がある | 債権者が応じるとは限らない | 解除条件、返済額、合意内容、弁護士相談 |

| 任意売却 | 住宅ローンや債務が絡む場合 | 競売前に市場で売却できる可能性がある | 金融機関や債権者との調整が必要 | ローン残債、抵当権、債権者の同意 |

| 買取業者へ相談 | 早く売却したい場合や一般売却が難しい場合 | 早期売却や訳あり不動産として相談できる場合がある | 一般売却より価格が下がる可能性がある | 査定額、解除対応、追加費用、手残り額 |

| 弁護士相談 | 債権者対応や法的リスクがある場合 | 解除条件や交渉方針を整理しやすい | 弁護士費用がかかる | 債権者数、訴訟状況、差押え・競売リスク |

売却方法を選ぶ前に状況を整理しておくと、不動産会社や弁護士へ相談するときに、一般売却・任意売却・買取のどれが現実的か判断しやすくなります。

売却代金で債務を返済して仮差押えを解除する

仮差押えがある不動産は、売却代金で債務を返済し、決済時に仮差押えを解除できる場合があります。

手元資金がない場合でも、売却価格が債権額や住宅ローン残債を上回れば、売却代金を返済に充てられる可能性があります。決済時に買主から受け取る代金で債務を返済し、債権者から解除に必要な対応を受けたうえで、同時に仮差押えの抹消登記を進める流れです。

たとえば、売却見込み価格が2,800万円、住宅ローン残債が1,900万円、仮差押えの債権額が300万円の場合、売却諸費用を差し引いても返済できるかを確認します。返済できる見込みがあっても、債権者が解除に応じる条件を事前に確認する必要があります。

売却代金があれば必ず解除できるわけではありません。債権者の同意、解除条件、必要書類、決済時の登記手続きがそろっていなければ、決済当日に手続きが止まる可能性があります。抹消登記の段取りは司法書士へ確認しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 売却見込み価格 | 不動産会社の査定額 | 返済に使える金額の基準になる |

| 債権額 | 仮差押えの原因となる債務額 | 返済が必要な金額を確認する |

| 住宅ローン残債 | 金融機関へ返済する残額 | 抵当権を抹消できるか確認する |

| 抵当権の有無 | 住宅ローンなどの担保権があるか | 仮差押えとは別に抹消手続きが必要になる |

| 固定資産税滞納 | 税金の未納や差押えがないか | 自治体対応が必要か確認する |

| 売却諸費用 | 仲介手数料、登記費用、測量費など | 返済に回せる金額を減らす費用として計算する |

| 返済可能額 | 売却代金から諸費用を差し引いた金額 | 債務やローンを返済できるか確認する |

| 不足額 | 売却代金で足りない金額 | 自己資金、交渉、任意売却を検討する |

| 解除見込み | 債権者が解除に応じるか | 解除条件や必要書類を確認する |

| 手残り額 | 返済後に残る金額 | 売却するメリットがあるか判断する |

この方法を検討する場合は、不動産会社に査定を依頼し、同時に債権者の解除条件を確認しましょう。債権者対応が難しい場合は弁護士、決済時の抹消登記は司法書士へ相談する流れが安全です。

自己資金や親族からの借入で先に解除する

自己資金や親族からの借入で先に債務を返済し、仮差押えを解除してから売却する方法もあります。

売却前に仮差押えの登記を整理できれば、買主や金融機関が安心しやすくなります。登記がきれいな状態で売却活動を始められるため、通常売却に近い形で進めやすくなる場合があります。

たとえば、仮差押えの債権額が比較的少なく、自己資金で返済できる場合は、先に解除してから一般売却を進める選択肢があります。親族から一時的に借入をして返済し、売却後に返す方法を検討する人もいます。

ただし、先にまとまった資金が必要です。親族から借りる場合は、借用書を作成し、返済期限、返済方法、利息の有無を明確にしておきましょう。実態が贈与と判断されると、贈与税が関係する場合があります。返済条件や書面の作成について、専門家に確認することをおすすめします。

| 項目 | 内容 | 確認すべきポイント |

|---|---|---|

| メリット |

|

|

| 注意点 |

|

|

自己資金で先に解除できる場合でも、必ずこの方法がよいとは限りません。先に返済しても売却価格が伸びなければ、手残り額が少なくなる可能性があります。解除後売却と決済時解除の両方を比較し、資金計画に無理がないか確認しましょう。

債権者と交渉して解除条件を決める

仮差押えの解除に向けては、債権者と返済額や取下げ条件などを確認・調整する必要があります。

債権者とは、売主に対してお金の支払いなどを請求する権利を持つ人や会社のことです。仮差押えをしている債権者がいる場合、売却代金でいくら返済すれば解除に応じるのか、いつまでに支払う必要があるのかを確認する必要があります。

売却代金で全額返済できる場合は比較的整理しやすいですが、売却代金だけでは足りない場合や、複数の債権者がいる場合は調整が難しくなります。一部返済で解除に応じるか、返済期限をどうするか、複数債権者への配分をどうするかなど、法的判断が必要になることもあります。

債権者が必ず解除に応じるとは限りません。自己判断で交渉を進めると、売却や決済に支障が出る可能性があります。交渉が必要な場合は、早めに弁護士へ相談しましょう。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 債権者名 | 誰が仮差押えをしているか | 登記簿や関係書類で確認する |

| 債権額 | 元本や請求額はいくらか | 売却代金で返済できるか判断する |

| 遅延損害金 | 支払い遅延で増えている金額があるか | 実際の返済総額を確認する |

| 解除に必要な返済額 | いくら支払えば解除に応じるか | 口頭ではなく条件を確認する |

| 解除の条件 | 返済額、期限、必要書類など | 売買契約や決済条件に反映する |

| 返済期限 | いつまでに支払う必要があるか | 決済日に間に合うか確認する |

| 複数債権者の有無 | 他にも債権者がいるか | 優先順位や配分を確認する |

| 弁護士相談 | 交渉や法的判断が必要か | 自己判断で進めず相談する |

| 合意内容の書面化 | 解除条件を記録できているか | 口約束で進めないよう注意する |

解除条件が決まったら、返済額、返済期限、抹消登記の予定日を不動産会社と司法書士へ共有し、売買契約の特約や決済条件に反映できるか確認しましょう。

住宅ローンや債務がある場合は任意売却を検討する

仮差押えに加えて住宅ローン残債や他の債務がある場合は、任意売却を検討することがあります。

任意売却とは、住宅ローンを完済できない場合に、金融機関などと調整しながら不動産を売却する方法です。売却価格より住宅ローン残債が多い場合や、抵当権が残っている場合は、通常売却だけでは決済できない可能性があります。

任意売却を進める場合でも、抵当権だけでなく、仮差押えをしている債権者がどの条件で解除に応じるかを確認する必要があります。金融機関と仮差押え債権者の両方に調整が必要になることもあります。

たとえば、売却見込み価格が2,000万円なのに住宅ローン残債が2,400万円ある場合、売却代金だけではローンを完済できません。この状態で抵当権を抹消するには、金融機関と調整する必要があるでしょう。仮差押え以外にも債務がある場合は、債権者との調整も必要です。

任意売却なら必ず解決できるわけではありません。金融機関や債権者の同意が必要になる場合があり、売却後に残る債務の返済計画も確認する必要があります。競売に進む可能性がある場合は、早めに任意売却に対応した不動産会社や弁護士へ相談しましょう。

| 任意売却を検討すべきケース | 状況 | 確認すべきポイント |

|---|---|---|

| 住宅ローン残債が売却価格 を上回る |

売却代金でローンを完済できない | 金融機関の同意が必要か確認する |

| 抵当権がある | 住宅ローンなどの担保権が残っている | 抵当権抹消の条件を確認する |

| 仮差押え以外の債務がある | 複数の返済先がある | 債権者ごとの返済条件を整理する |

| 固定資産税の滞納がある | 税金滞納や差押えの可能性がある | 自治体への確認が必要か整理する |

| 競売に進みそう | 差押えや競売手続きの不安がある | 早めに弁護士や専門会社へ相談する |

| 通常売却では決済できない | 返済や抹消登記の条件が整わない | 任意売却や買取も比較する |

| 債権者との調整が必要 | 解除条件や返済額の交渉が必要 | 弁護士へ相談すべきか確認する |

任意売却を検討する場合は、売却価格だけでなく、売却後にどれだけ債務が残るかも確認しましょう。残債の返済計画が曖昧なままだと、売却後の生活に影響する可能性があります。

訳あり不動産に対応した買取業者へ相談する

一般売却が難しい場合は、訳あり不動産に対応した買取業者へ相談する方法もあります。

買取とは、不動産会社や買取業者が買主となって不動産を直接買い取る方法です。仮差押えがある不動産でも、状況によっては相談できる場合があります。早く現金化したい場合や、一般の買主を探すのが難しい場合に選択肢になります。

ただし、買取業者なら必ず買い取れるわけではありません。仮差押えの解除見込みがない場合や、債権者との調整が難しい場合は、買取でも進めにくいことがあります。また、一般売却より価格が下がる可能性があるため、査定額だけでなく手残り額を確認する必要があります。

買取を検討するときは、複数社へ査定を依頼し、仮差押え付き不動産への対応実績、債権者対応の可否、抹消登記の段取り、追加費用の有無を比較しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 仮差押え付き不動産への 対応実績 |

同じような物件を扱ったことがあるか | 解除や決済の流れを説明できるか確認する |

| 査定額 | いくらで買い取れるか | 債務返済に足りるか確認する |

| 査定額の根拠 | なぜその価格になるのか | 一括で比較せず、根拠も確認する |

| 買取までの期間 | 決済までにどれくらいかかるか | 債権者対応に間に合うか確認する |

| 債権者対応の可否 | 解除条件の確認に協力できるか | 法的交渉が必要な場合は弁護士と連携できるか確認する |

| 抹消登記の段取り | 決済時に登記整理を進められるか | 司法書士との連携があるか確認する |

| 手数料 | 仲介手数料や事務手数料の有無 | 最終的な負担額を確認する |

| 追加費用 | 測量、残置物、登記費用など | 後から費用が増えないか確認する |

| 手残り額 | 返済や費用を差し引いて残る金額 | 一般売却や任意売却と比較する |

買取は早期売却の選択肢になりますが、価格が低くなりやすい点には注意が必要です。早さを優先するのか、売却価格を重視するのかを整理し、一般売却や任意売却と比較して判断しましょう。

弁護士へ相談して債権者対応を進める

仮差押えの解除や債権者との交渉が必要な場合は、弁護士へ相談して進めましょう。

仮差押えは法的手続きの一つです。返済額や解除条件の交渉、複数債権者との調整、訴訟や差押えへの対応が必要な場合、不動産会社だけで判断するのは難しいことがあります。

たとえば、売却代金だけでは債務を完済できない場合、債権者が解除条件を明確にしない場合、すでに訴訟になっている場合は、弁護士に相談したほうが安全です。法的な交渉やリスク判断を自己判断で進めると、売却や決済に支障が出る可能性があります。

弁護士に相談すれば必ず解除できるわけではありません。ただし、債権者との交渉方針、売買契約前に確認すべき条件、差押えや競売に進むリスクを整理しやすくなります。登記の抹消手続きは司法書士、不動産の査定や買主探しは不動産会社と役割を分けて進めましょう。

| 弁護士へ相談すべきケース | 状況 | 確認したいこと |

|---|---|---|

| 債権者と解除条件を交渉したい | 返済額や解除条件の調整が必要 | 交渉方針や合意内容の確認 |

| 売却代金で債務を完済できない | 売却しても不足が出る | 不足分の扱いや返済計画 |

| 複数の債権者がいる | 返済先が複数あり調整が難しい | 優先順位や配分の整理 |

| 訴訟になっている | 裁判手続きが進んでいる | 売却への影響や対応方針 |

| 差押えや競売に進みそう | 放置すると法的手続きが進む可能性がある | 早期対応の必要性 |

| 債権者から督促を受けている | 返済や法的対応を求められている | 今後の交渉や返済方針 |

| 自己判断で進めるのが不安 | 条件の妥当性が分からない | 売却前に確認すべきリスク |

| 売買契約前に法的リスクを 確認したい |

契約後のトラブルを避けたい | 特約や解除条件の確認 |

まずは登記簿謄本、債権者名、債権額、住宅ローン残債、固定資産税滞納の有無を整理し、不動産会社へ査定を依頼しましょう。そのうえで、売却代金で返済できるか、債権者交渉が必要か、任意売却や買取を検討すべきかを判断してください。

仮差押え不動産を売却するときの注意点

仮差押えがある不動産を売却するときは、仮差押えを隠さず、解除できる見込みを作ってから売買契約を進めることが重要です。

仮差押えがある不動産でも売却自体は可能です。ただし、仮差押えの登記が残ったままでは、買主や金融機関が権利上のリスクを感じやすくなります。解除見込みがないまま契約すると、決済できない、買主の住宅ローンが進まない、買主とのトラブルになるといった問題が起こる可能性があります。

また、売却代金で債務を返済できない場合は、債権者との解除条件の調整が必要になることがあります。自己判断で交渉を進めるのではなく、債権者対応は弁護士、抹消登記は司法書士、不動産の査定や売却方法は不動産会社へ相談しましょう。

売却価格だけで判断せず、債権額、住宅ローン残債、税金滞納、売却諸費用、弁護士費用、司法書士費用を差し引いた手残り額を確認することも大切です。

| 注意点 | 内容 | 確認すべきポイント |

|---|---|---|

| 仮差押えを隠さない | 登記簿で確認できるため、買主や金融機関に知られる可能性が高い | 不動産会社や買主へ正確に伝える |

| 解除見込みなしで契約しない | 決済できず買主トラブルにつながる可能性がある | 債権者の解除条件と抹消登記の段取りを確認する |

| 住宅ローン審査への影響を 確認する |

買主の融資判断に影響する場合がある | 決済時までに登記を整理できるか確認する |

| 債権者交渉を確認する | 売却代金で返済できない場合は解除条件の調整が必要 | 交渉が必要な場合は弁護士へ相談する |

| 放置しない | 差押えや競売に進む可能性がある | 債権者からの通知や裁判所書類を確認する |

| 手残り額を確認する | 売却価格から返済額、費用、専門家報酬を差し引いて判断する | 査定額ではなく最終的に残る金額で比較する |

以下の見出しでは、仮差押え不動産を売却するときに契約前に確認したい注意点を整理します。

仮差押えを隠して売却しない

仮差押えがある不動産を売却するときは、仮差押えの事実を隠して進めてはいけません。

仮差押えは登記簿に記載されます。登記簿は、不動産会社、買主、金融機関が権利関係を確認するときに見る書類です。そのため、売主が説明しなくても、売却手続きの中で分かる可能性が高い情報です。

仮差押えを隠したまま売却を進めると、買主との信頼関係が崩れるだけでなく、説明不足をめぐるトラブルにつながる可能性があります。買主は、購入後に安心して所有できるかを確認したうえで購入判断をします。

売却を進める場合は、仮差押えの有無、債権者名、債権額、解除予定、決済時の抹消登記の見込みを整理し、不動産会社へ正確に伝えましょう。不安がある場合は、弁護士や不動産会社に相談し、買主へどのように説明するか確認してください。

チェックリストを使うと、買主や不動産会社へ伝えるべき情報を漏れなく整理しやすくなります。

仮差押えを隠して買主を探すのではなく、解除できる見込みを作り、正確に説明できる状態にすることが安全な売却につながります。

解除できる見込みがないまま売買契約を結ばない

仮差押えを解除できる見込みがないまま、売買契約を結ぶのは避けましょう。

決済時に仮差押えを抹消できなければ、買主へ安全に引き渡しにくくなります。買主の住宅ローン審査や融資実行に影響する場合もあり、契約後に決済できないトラブルへつながる可能性があります。

たとえば、売買契約後に債権者が解除に応じないことが分かった場合、決済日に所有権移転や抹消登記を進められない可能性があります。また、売却代金で返済できると思っていても、住宅ローン残債や売却諸費用を差し引くと返済資金が足りない場合もあります。

契約前に、債権者名、債権額、解除に必要な返済額、返済期限、決済時の返済可否を確認しましょう。あわせて、司法書士へ仮差押えの抹消登記を決済時に進められるか確認することも必要です。

| 契約前に確認すべき解除条件 | 確認する内容 | 確認先 |

|---|---|---|

| 債権者名 | 誰が仮差押えをしているか | 登記簿、弁護士 |

| 債権額 | 返済が必要な金額はいくらか | 債権者、弁護士 |

| 解除に必要な返済額 | いくら支払えば解除に応じるか | 債権者、弁護士 |

| 返済期限 | いつまでに返済が必要か | 債権者、弁護士 |

| 決済時の返済可否 | 売却代金で返済できるか | 不動産会社、弁護士 |

| 抹消登記の段取り | 決済時に登記を整理できるか | 司法書士 |

| 司法書士の手配 | 必要書類や当日の手続きを確認する | 司法書士、不動産会社 |

| 買主への説明 | 解除見込みを説明できるか | 不動産会社、弁護士 |

| 契約条件への反映 | 特約や決済条件に入れられるか | 不動産会社、弁護士 |

たとえば、「決済時までに仮差押えを抹消できない場合の扱い」や「債権者の解除条件が整わない場合の対応」を、特約として整理できるか確認しましょう。

「契約後に考えればよい」と進めるのは危険です。売買契約前に解除条件を確認し、決済までの流れを整理してから契約へ進みましょう。

買主の住宅ローン審査に影響する可能性がある

仮差押えの登記があると、買主の住宅ローン審査に影響する可能性があります。

金融機関は、住宅ローンを審査するときに担保となる不動産の権利関係を確認します。担保とは、万が一返済ができなくなった場合に、金融機関が回収のために確保する財産のことです。

仮差押えが残っていると、金融機関は担保として問題なく扱えるかを慎重に確認します。必ず住宅ローンが通らないわけではありませんが、決済時までに抹消できる見込みがない物件では、融資判断が慎重になる場合があります。

住宅ローン利用の買主を想定するなら、決済時に仮差押えを抹消できるか、抵当権や他の差押えが残っていないか、金融機関へ説明できる状態かを早めに確認しましょう。ローン利用が難しい場合は、現金購入者や買取業者への売却も比較対象になります。

| 住宅ローン審査で確認されやすい項目 | 確認内容 | 売主が確認すべきこと |

|---|---|---|

| 仮差押え登記 | 登記簿に仮差押えがあるか | 決済時に抹消できる見込みを作る |

| 抵当権 | 住宅ローンなどの担保権があるか | ローン完済と抵当権抹消の段取りを確認する |

| 差押え | 仮差押え以外の差押えがないか | 解除や納付が必要か確認する |

| 所有者情報 | 売主が所有者として登記されているか | 相続不動産では相続登記の必要性も確認する |

| 売買価格 | 担保評価や融資額に見合う価格か | 査定額と売出価格の根拠を整理する |

| 担保評価 | 金融機関が担保として評価できるか | 不動産会社へ事前に相談する |

| 決済時の抹消見込み | 代金支払いと同時に登記を整理できるか | 司法書士へ手続きを確認する |

| 金融機関の判断 | 金融機関ごとに判断が異なる場合がある | 買主側の金融機関確認を不動産会社と進める |

仮差押えがあるからといって、住宅ローンが必ず使えないとは限りません。ただし、買主の資金計画に影響する可能性があるため、解除見込みと登記整理の段取りを早めに確認しておきましょう。

売却代金で返済できない場合は債権者交渉が必要になる

売却代金だけで債務や住宅ローンを返済できない場合は、債権者との交渉が必要になることがあります。

売却価格だけを見ると売れそうに見えても、債権額、住宅ローン残債、税金滞納、売却諸費用を差し引くと返済資金が不足する場合があります。返済できなければ、仮差押えの解除や抵当権の抹消が進められない可能性があります。

たとえば、売却見込み価格が2,000万円、住宅ローン残債が1,800万円、仮差押えの債権額が400万円、売却諸費用が100万円の場合、売却代金だけでは全額返済できません。このような場合は、債権者が一部返済で解除に応じるか、任意売却として進められるかを確認する必要があります。

ただし、債権者が必ず一部返済に応じるわけではありません。自己判断で交渉を進めると、条件がまとまらず売却が止まる可能性があります。不足が出る場合は、弁護士や金融機関、不動産会社へ相談し、残債務や手残り額まで確認しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 売却見込み価格 | 査定額や売出予定価格 | 返済に使える金額の基準になる |

| 債権額 | 仮差押えの原因となる債務額 | 返済が必要な金額を確認する |

| 住宅ローン残債 | 金融機関へ返済する金額 | 抵当権を抹消できるか確認する |

| 税金滞納 | 固定資産税などの滞納があるか | 自治体対応や差押えの有無を確認する |

| 売却諸費用 | 仲介手数料、登記費用、測量費など | 返済に回せる金額を減らす費用として計算する |

| 返済可能額 | 売却代金から費用を差し引いた金額 | 債務やローンを返済できるか確認する |

| 不足額 | 返済に足りない金額 | 自己資金、交渉、任意売却を検討する |

| 債権者交渉の必要性 | 解除条件の調整が必要か | 弁護士へ相談すべきか確認する |

| 任意売却の検討 | 通常売却で決済できるか | 金融機関や債権者の同意が必要か確認する |

売却代金で不足しても、必ず売れないわけではありません。任意売却や債権者交渉で進められる可能性もあるため、早めに相談して選択肢を確認しましょう。

放置すると差押えや競売に進む可能性がある

仮差押えを放置すると、債権者の手続きが進み、差押えや競売に発展する可能性があります。

仮差押えは、将来の債権回収に備えて不動産を保全する手続きです。すぐに競売になるとは限りませんが、債権者の請求や訴訟が進むと、本格的な強制執行へ進む場合があります。

競売になると、売主が任意で売却条件を調整しにくくなります。市場で一般売却する場合より売却価格が下がる可能性もあり、売却後に債務が残ることもあります。そのため、任意で売却できるうちに、売却・返済・交渉の選択肢を確認するようにしましょう。

仮差押えがあるからといって、すぐに差押えや競売へ進むとは限りません。債権者の請求状況、訴訟の進み方、返済状況によって変わるため、通知や裁判所から届いた書類を確認することが大切です。

債権者から督促が来ている、裁判所から書類が届いている、住宅ローン滞納が続いている、固定資産税の滞納がある場合は、早めに弁護士や不動産会社へ相談しましょう。

1

将来の債権回収に備え、不動産に仮差押えが登記されます。

2

返済請求や訴訟など、債権回収の手続きが進む場合があります。

3

債務が確定すると、不動産が差押えられる可能性があります。

4

債権者が裁判所へ競売を申し立てる場合があります。

5

裁判所の手続きにより売却が進められます。

6

売主の希望条件で売却しにくくなる可能性があります。

チェックリストを使うと、早めに専門家へ相談すべき状況かどうかを判断しやすくなります。

必ず競売になるわけではありませんが、時間が経つほど選択肢が限られる可能性があります。競売前であれば、任意売却や債権者交渉を検討できる場合もあるため、放置せず早めに動きましょう。

自己判断で債権者交渉を進めない

仮差押えの解除に債権者交渉が必要な場合は、自己判断だけで進めないようにしましょう。

債権者との交渉では、返済額、解除条件、返済期限、複数債権者の優先順位などを整理する必要があります。内容によっては法的判断が必要になり、不動産会社だけでは判断しにくい場合があります。

たとえば、売却代金で全額返済できない場合や、複数の債権者がいる場合は、誰にいくら返済するのか、どの条件で解除に応じてもらえるのかを慎重に確認する必要があります。訴訟や差押えに進みそうな場合は、対応を誤ると売却や決済に支障が出る可能性があります。

交渉内容は口約束で進めず、返済額、返済期限、解除条件をできる限り書面で確認しましょう。法的判断が必要な場合は弁護士、抹消登記は司法書士、不動産売却の条件整理は不動産会社へ相談してください。

| 弁護士へ相談すべきケース | 状況 | 確認すべきこと |

|---|---|---|

| 債権者と解除条件を交渉したい | 返済額や解除条件の調整が必要 | 交渉方針や合意内容を確認する |

| 売却代金で全額返済できない | 返済に不足が出る | 不足分の扱いや残債務を確認する |

| 複数の債権者がいる | 返済先が複数ある | 優先順位や配分を確認する |

| 訴訟になっている | 裁判手続きが進んでいる | 売却への影響を確認する |

| 差押えや競売に進みそう | 法的手続きが進む可能性がある | 早期対応の方法を確認する |

| 解除条件が分からない | いくら支払えば解除できるか不明 | 債権者への確認方法を相談する |

| 売買契約前に法的リスクを 確認したい |

契約後のトラブルを避けたい | 契約条件や特約を確認する |

相談前には、登記簿謄本、債権者からの通知、債権額が分かる資料、住宅ローン残債、売却査定額を整理しておくと、交渉方針を確認しやすくなります。

弁護士に相談すれば必ず解決するわけではありません。ただし、自己判断で進めるよりも、解除条件や売却リスクを整理しやすくなります。売買契約前に相談し、決済までの流れを確認しておきましょう。

売却価格だけでなく返済後の手残り額を確認する

仮差押え不動産の売却では、査定額や売却価格だけでなく、返済後の手残り額を確認しましょう。

売却価格が高く見えても、債権額、住宅ローン残債、固定資産税滞納、管理費滞納、仲介手数料、登記費用、弁護士費用、司法書士費用を差し引くと、手元に残る金額が少なくなる場合があります。

たとえば、売却価格が2,500万円でも、住宅ローン残債が1,900万円、仮差押えの債権額が400万円、売却諸費用が100万円かかる場合、手残り額は大きく減ります。さらに固定資産税や管理費の滞納があれば、返済に回せる金額は少なくなります。

手残り額は、目安として「売却価格-住宅ローン残債-仮差押えの債権額-滞納金-売却諸費用-専門家費用」で考えます。正確な金額は、査定後に不動産会社、弁護士、司法書士へ確認しましょう。

費用が必ずすべて発生するわけではありませんが、売却判断の前に、どの費用が必要になるかを確認しておくことが大切です。手残りが出ない場合や不足が出る場合は、任意売却や債権者交渉、買取も含めて専門家へ相談しましょう。

| 確認項目 | 内容 | 確認すべきポイント |

|---|---|---|

| 売却価格 | 査定額や売買価格 | 実際に売れる見込み額を確認する |

| 債権額 | 仮差押えの原因となる債務額 | 返済が必要な金額を確認する |

| 住宅ローン残債 | 金融機関へ返済する金額 | 抵当権抹消に必要な返済額を確認する |

| 固定資産税滞納 | 固定資産税の未納額 | 自治体対応や差押えの有無を確認する |

| 管理費滞納 | マンションの管理費・修繕積立金など | 滞納額がある場合は清算方法を確認する |

| 仲介手数料 | 不動産会社へ支払う費用 | 売買成立時に必要か確認する |

| 登記費用 | 抹消登記や所有権移転に関わる費用 | 司法書士へ見積もりを確認する |

| 弁護士費用 | 債権者交渉や法的相談の費用 | 相談や交渉が必要な場合に確認する |

| 司法書士費用 | 登記手続きの報酬など | 抹消登記の段取りとあわせて確認する |

| その他費用 | 測量費、残置物処分費など | 物件状況に応じて必要か確認する |

| 最終手残り額 | 返済や費用を差し引いて残る金額 | 売却方法を選ぶ判断材料にする |

査定額が高いだけで安心せず、返済後にいくら残るかを確認しましょう。手残り額を整理すると、一般売却で進めるべきか、任意売却や買取を検討すべきか判断しやすくなります。

仮差押え不動産の売却で相談すべき専門家

仮差押えがある不動産を売却するときは、相談内容に応じて、不動産会社、弁護士、司法書士、金融機関、買取業者へ役割を分けて相談することが大切です。

なお、売却益や税金の判断が必要な場合は税理士へ相談し、債権者交渉は弁護士、登記手続きは司法書士と役割を分けて進めましょう。

仮差押えがある不動産の売却では、査定や買主探しだけでなく、債権者対応、解除交渉、抹消登記、住宅ローン残債、抵当権の確認が必要になる場合があります。1つの相談先だけですべて解決できるとは限らないため、相談内容を分けて考えましょう。

たとえば、売却価格や売却方法は不動産会社、債権者対応や解除交渉は弁護士、仮差押えや抵当権の抹消登記は司法書士へ相談します。住宅ローンが残っている場合は金融機関、早期売却を検討したい場合は買取業者も相談先になります。

相談前には、登記簿謄本、債権者名、債権額、住宅ローン残債、抵当権の有無、不動産査定額を整理しておくと、売却方法や解除見込みを判断しやすくなります。

| 相談先 | 相談できる内容 | 確認すべきポイント |

|---|---|---|

| 不動産会社 | 査定、売却方法、買主探し、売却価格の確認 | 仮差押えがある不動産に対応できるか |

| 弁護士 | 債権者対応、解除交渉、法的リスク、差押えや競売への対応 | 債権者交渉や法的判断が必要か |

| 司法書士 | 仮差押登記の抹消に向けた手続き、抵当権抹消登記、所有権移転登記 | 決済時に登記手続きを進められるか |

| 金融機関 | 住宅ローン残債、抵当権、任意売却の相談 | 売却代金でローンを完済できるか |

| 買取業者 | 早期売却、訳あり不動産の買取、現金化の相談 | 買取価格、対応範囲、手残り額を比較する |

専門家へ相談すれば必ず仮差押えを解除できるわけではありません。ただし、査定、交渉、登記を分けて進めることで、売却できる見込みや必要な対応を整理しやすくなります。

不動産会社には査定や売却方法を相談する

仮差押えがある不動産を売却したい場合、まず不動産会社には査定や売却方法を相談しましょう。

不動産会社に査定を依頼すると、売却見込み価格を把握できます。売却見込み価格が分かると、売却代金で債務や住宅ローンを返済できるか、一般売却で進められるか、任意売却や買取も検討すべきかを判断しやすくなります。

相談するときは、仮差押えがあることを隠さず伝えてください。登記内容、債権者名、債権額、住宅ローン残債、抵当権の有無も分かる範囲で共有すると、売却方法を具体的に検討しやすくなります。

ただし、不動産会社に法的判断や債権者交渉まで任せきるのは避けましょう。債権者対応が必要な場合は弁護士、抹消登記が必要な場合は司法書士と連携できる会社か確認することが大切です。

| 相談内容 | 確認すること | 判断ポイント |

|---|---|---|

| 売却査定 | いくらで売れそうか | 債務返済や手残り額の基準になる |

| 一般売却の可能性 | 通常の買主を探せる状態か | 解除見込みを説明できるか確認する |

| 任意売却の可能性 | ローン残債が売却価格を上回るか | 金融機関との調整が必要か確認する |

| 買取の可能性 | 早期売却できるか | 買取価格と手残り額を確認する |

| 売却期間 | 売却までどれくらいかかりそうか | 競売や債権者対応の期限に間に合うか確認する |

| 買主への説明方法 | 仮差押えの内容をどう説明するか | 解除見込みを正確に伝えられるか確認する |

| 売却代金で返済できるか | 査定額と債務額を比較する | 返済後の手残り額を計算する |

| 弁護士・司法書士連携 | 専門家と連携できるか | 交渉と登記を分けて進められるか確認する |

査定額が高いだけで判断せず、解除見込みと手残り額を合わせて確認しましょう。仮差押え付き不動産に対応した経験がある会社なら、一般売却、任意売却、買取の比較もしやすくなります。

弁護士には債権者対応や解除交渉を相談する

仮差押えの解除や債権者との交渉が必要な場合は、弁護士へ相談しましょう。

仮差押えは、債権者が将来の債権回収に備えて行う法的な保全手続きです。売却代金で債務を完済できない場合や、解除条件が不明確な場合は、債権者との調整が必要になることがあります。

たとえば、複数の債権者がいる場合、誰にいくら返済するのか、どの条件で仮差押えの解除に応じてもらうのかを整理する必要があります。訴訟、差押え、競売に進む可能性がある場合も、早めに弁護士へ相談したほうが安全です。

弁護士へ相談すれば必ず解除できるわけではありません。ただし、自己判断で交渉を進めるよりも、解除条件、返済方針、売買契約前に確認すべき法的リスクを整理しやすくなります。合意内容はできる限り書面で確認しましょう。

| 弁護士に相談すべきケース | 状況 | 確認したいこと |

|---|---|---|

| 債権者と解除条件を交渉したい | 返済額や解除条件の調整が必要 | 交渉方針や合意内容 |

| 売却代金で全額返済できない | 返済に不足が出る | 不足分の扱いや返済計画 |

| 複数の債権者がいる | 返済先が複数ある | 優先順位や配分の整理 |

| 訴訟になっている | 裁判手続きが進んでいる | 売却への影響や対応方針 |

| 差押えや競売に進みそう | 強制執行の可能性がある | 競売前に取れる選択肢 |

| 債権者から督促を受けている | 返済や法的対応を求められている | 今後の交渉方針 |

| 解除条件を書面化したい | 口約束では不安がある | 合意内容の確認方法 |

| 売買契約前に法的リスクを 確認したい |

契約後のトラブルを避けたい | 特約や解除条件の確認 |

不動産会社は査定や売却活動の相談先ですが、債権者交渉や法的判断をすべて任せる相手ではありません。必要に応じて弁護士、不動産会社、司法書士が連携できる体制を作りましょう。

司法書士には仮差押え抹消登記を相談する

仮差押えを解除できる条件が整ったら、登記上の抹消手続きを司法書士へ相談しましょう。

債権者との間で解除条件が整っても、登記簿上で仮差押えが抹消されなければ、買主や金融機関には権利上のリスクとして見えます。そのため、解除交渉と登記手続きは分けて考える必要があります。

決済時には、買主から支払われる売却代金で債務を返済し、仮差押登記の抹消に向けた手続き、抵当権抹消登記、所有権移転登記を同時に進める場合があります。抵当権とは、住宅ローンなどの担保として不動産に設定される権利です。

司法書士には、仮差押登記の抹消に向けた必要書類や、裁判所から法務局への抹消嘱託が行われる流れ、抵当権抹消登記・所有権移転登記を決済日に進められるかを確認しましょう。

ただし、司法書士に債権者交渉まで任せられるわけではありません。法的交渉は弁護士、登記手続きは司法書士と役割を分けて進めてください。

| 登記手続き | 内容 | 確認すべきポイント |

|---|---|---|

| 仮差押登記の抹消に向けた手続き | 仮差押えの登記を抹消する手続き | 債権者から必要書類を受け取れるか |

| 抵当権抹消登記 | 住宅ローンなどの担保権を抹消する手続き | ローン完済と同時に進められるか |

| 所有権移転登記 | 売主から買主へ所有権を移す手続き | 決済時に同時進行できるか |

| 住所変更登記 | 登記上の住所が現住所と異なる場合の手続き | 売主の登記住所を確認する |

| 氏名変更登記 | 結婚などで登記上の氏名が異なる場合の手続き | 本人確認書類と登記内容を照合する |

| 必要書類確認 | 抹消や移転に必要な書類の確認 | 決済前に不足書類がないか確認する |

| 決済時の登記手続き | 返済、抹消、移転を同日に進める段取り | 不動産会社や金融機関と日程を調整する |

| 登記完了確認 | 手続き後に登記が反映されたか確認する | 買主へ安心して引き渡せる状態か確認する |

抹消登記の準備ができていないと、決済日に手続きが止まる可能性があります。売買契約前から司法書士へ相談し、必要書類と登記の流れを確認しておきましょう。

金融機関には住宅ローンや抵当権を確認する

仮差押えがある不動産に住宅ローンや抵当権が残っている場合は、金融機関へ確認しましょう。

仮差押えだけを確認しても、住宅ローン残債や抵当権が残っていると、売却時に決済できない場合があります。売却代金で住宅ローンを完済できるか、完済後に抵当権を抹消できるかは、安全に決済できるかを判断する重要なポイントです。

たとえば、売却見込み価格が2,500万円でも、住宅ローン残債が2,700万円ある場合、売却代金だけではローンを完済できません。この場合は、金融機関の同意を得て任意売却を検討する必要がある場合があります。

金融機関には、住宅ローン残債、完済予定額、繰上返済手続き、抵当権抹消書類、決済時の手続きを確認しましょう。完済できない場合は、早めに金融機関、不動産会社、弁護士へ相談することが大切です。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 住宅ローン残債 | 現在残っているローン金額 | 売却代金で完済できるか確認する |

| 抵当権の有無 | 住宅ローンの担保権が残っているか | 抵当権抹消が必要か確認する |

| 完済予定額 | 決済日に完済するための金額 | 利息や手数料を含めて確認する |

| 繰上返済手続き | 売却代金でローンを返済する手続き | 手続き期限や必要書類を確認する |

| 任意売却の可否 | 売却代金で完済できない場合の相談 | 金融機関の同意が必要か確認する |

| 抵当権抹消書類 | 抵当権を抹消するための書類 | 決済日に受け取れるか確認する |

| 決済時の手続き | 返済と登記手続きを同時に進める段取り | 不動産会社や司法書士と日程を合わせる |

| 金融機関の同意 | 任意売却や条件調整に同意が必要か | 完済できない場合は早めに相談する |

抵当権が残ったままでは、買主へ安全に引き渡しにくくなります。仮差押えの解除だけでなく、住宅ローンと抵当権の整理も同時に進めましょう。

買取業者には早期売却や訳あり不動産の買取を相談する

一般売却が難しい場合や早く現金化したい場合は、訳あり不動産に対応した買取業者へ相談する方法もあります。

買取業者は、不動産会社や一般の買主では売却が進みにくい物件でも、条件によっては直接買い取れる場合があります。仮差押えがある不動産でも、解除見込みや債権者対応の状況によっては相談できます。

ただし、買取業者なら必ず買い取れるわけではありません。また、一般売却より買取価格が下がる可能性があります。早く売れるかだけで判断せず、債務返済後の手残り額を確認しましょう。

複数社へ査定を依頼し、仮差押え付き不動産への対応実績、査定額の根拠、買取までの期間、抹消登記の段取り、追加費用の有無を比較することが大切です。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 仮差押え付き不動産への 対応実績 |

同じような物件を扱ったことがあるか | 解除や決済の流れを説明できるか確認する |

| 査定額 | いくらで買い取れるか | 債務返済に足りるか確認する |

| 査定額の根拠 | なぜその価格になるのか | 価格だけでなく理由も確認する |

| 買取までの期間 | 決済までにどれくらいかかるか | 債権者対応や競売前の期限に間に合うか確認する |

| 債権者対応の可否 | 解除条件の確認に協力できるか | 法的交渉が必要な場合は弁護士と連携できるか確認する |

| 抹消登記の段取り | 決済時に登記整理を進められるか | 司法書士との連携があるか確認する |

| 手数料 | 仲介手数料や事務手数料の有無 | 最終的な負担額を確認する |

| 追加費用 | 測量、残置物、登記費用など | 後から費用が増えないか確認する |

| 最終手残り額 | 返済や費用を差し引いて残る金額 | 一般売却や任意売却と比較する |

買取は早期売却の選択肢ですが、価格が下がる可能性もあります。複数社の査定額と契約条件を比べ、売却価格ではなく手残り額で判断しましょう。

相談前に登記内容・債権額・売却見込み価格を整理する

専門家へ相談する前に、登記内容、債権額、売却見込み価格を整理しておきましょう。

情報が整理されているほど、仮差押えを解除できる見込み、売却方法、債権者対応、返済後の手残り額を判断しやすくなります。特に、登記簿謄本、債権者名、債権額、住宅ローン残債、不動産査定額は優先して確認したい項目です。

債権者からの通知や裁判所からの書類がある場合は、捨てずに保管しておきましょう。固定資産税や管理費の滞納がある場合も、売却代金から清算が必要になることがあります。

資料がすべてそろっていなくても相談はできます。不足している資料がある場合は、専門家に確認しながら集めれば問題ありません。分かる範囲で正確に伝えることが、売却を進める第一歩です。

チェックリストを使うと、相談前に集める資料や確認項目を整理しやすくなります。

まずは登記内容、債権額、売却見込み価格を整理し、不動産会社へ査定を相談しましょう。そのうえで、債権者対応が必要なら弁護士、抹消登記が必要なら司法書士へ相談すると、売却の流れを組み立てやすくなります。

仮差押えがある不動産を売却する流れ

仮差押えがある不動産でも売却自体は可能ですが、買主へ安全に引き渡すには、登記内容、債権額、住宅ローン、解除条件、抹消手続きの段取りを確認しながら進める必要があります。

通常の不動産売却では、査定、売却活動、売買契約、決済という流れで進みます。しかし、仮差押えがある場合は、買主へ安全に引き渡すために、売却前または決済時までに仮差押えを解除できる見込みを作る必要があります。

まずは登記簿で仮差押えの内容を確認し、債権者名、債権額、住宅ローン残債、抵当権の有無を整理しましょう。そのうえで、不動産会社へ査定を依頼し、売却代金で債務を返済できるか確認します。

売却代金で返済できる見込みがある場合でも、債権者が自動的に仮差押えを解除してくれるわけではありません。解除に必要な返済額、返済時期、抹消登記に必要な書類を確認し、弁護士、司法書士、不動産会社と連携して進めましょう。

1

仮差押えの有無、登記日、債権者名、他の権利関係を確認します。

2

債権額、遅延損害金、解除に必要な返済額を整理します。

3

住宅ローン残債や抵当権抹消の必要性を確認します。

4

売却見込み価格を把握し、一般売却・任意売却・買取を比較します。

5

債権額、住宅ローン残債、税金滞納、売却諸費用を差し引いて確認します。

6

解除に必要な返済額、返済時期、抹消書類を確認します。

7

買主へ説明し、契約条件や決済時の段取りを確認します。

8

売却代金の受け取り、債務返済、抹消登記、所有権移転登記を進めます。

仮差押えがある不動産は、解除条件の確認を飛ばして契約へ進めないことが大切です。解除見込みを整理してから、契約、決済、抹消登記へ進みましょう。

STEP1:登記簿で仮差押えの内容を確認する

仮差押えがある不動産を売却する前に、まず登記簿で仮差押えの内容を確認しましょう。

仮差押えは登記簿に記載されます。登記簿を確認すると、どの不動産に仮差押えがあるのか、いつ登記されたのか、債権者が誰なのかを把握できます。

通知書や記憶だけで判断すると、対象不動産や権利関係を誤って把握してしまう可能性があります。相続した不動産や共有名義の不動産では、所有者情報や過去の所有権移転の履歴も確認しておきましょう。

また、仮差押えだけでなく、抵当権、差押え、その他の権利関係が登記されていないかも確認が必要です。登記内容の読み方に迷う場合は、司法書士や弁護士へ相談してください。

| 登記簿で確認する項目 | 確認する内容 | 確認すべきポイント |

|---|---|---|

| 仮差押えの有無 | 仮差押え登記があるか | 売却前に解除できる見通しを立てる必要があるか確認する |

| 登記日 | いつ仮差押えが登記されたか | 手続きの時期や経過を確認する |

| 債権者名 | 誰が仮差押えをしているか | 解除条件を確認する相手を把握する |

| 対象不動産 | 土地・建物のどちらに登記があるか | 売却対象と一致しているか確認する |

| 所有者情報 | 現在の登記名義人 | 売主として売却できる名義か確認する |

| 抵当権 | 住宅ローンなどの担保権 | ローン完済と抹消登記が必要か確認する |

| 差押え | 仮差押え以外の差押え登記 | 競売や税金滞納の可能性を確認する |

| 所有権移転の履歴 | 過去の名義変更 | 相続や共有関係を確認する |

| その他の権利関係 | 地上権、賃借権など | 売却条件に影響しないか確認する |

登記簿の内容を確認すると、次に誰へ相談すべきかが見えやすくなります。仮差押えや抵当権がある場合は、売却活動へ進む前に解除や抹消登記の見込みを整理しましょう。

STEP2:債権者名と債権額を確認する

仮差押えを解除できるか判断するには、債権者名と債権額を確認する必要があります。

売却代金で仮差押えを解除できるかは、売却価格だけで決まりません。債権額、遅延損害金、手続き費用、解除に必要な返済額によって変わります。

登記簿で債権者名を確認できる場合がありますが、正確な残債額まですべて分かるとは限りません。債権額は時間の経過によって変動することがあるため、債権者からの通知書や裁判所書類も確認しましょう。

複数の債権者がいる場合は、返済の優先順位や配分が複雑になることがあります。自己判断で進めず、弁護士へ相談して解除条件を整理してください。

| 確認項目 | 内容 | 確認すべきポイント |

|---|---|---|

| 債権者名 | 仮差押えをしている相手 | 解除条件を確認する相手を把握する |

| 債権額 | 返済が必要な債務額 | 最新の金額を確認する |

| 遅延損害金 | 支払い遅れにより加算される金額 | 債権額に含めて計算する |

| 手続き費用 | 仮差押えや回収手続きに関わる費用 | 返済総額に含まれるか確認する |

| 解除に必要な返済額 | いくら支払えば解除に応じるか | 債権者や弁護士へ確認する |

| 返済期限 | いつまでに返済が必要か | 売却スケジュールと合うか確認する |

| 通知書の有無 | 債権者から届いた書類 | 金額や期限の根拠を確認する |

| 裁判所書類の有無 | 訴訟や手続きに関する書類 | 手続きの進行状況を確認する |

| 相談先 | 弁護士、不動産会社など | 交渉が必要な場合は弁護士へ相談する |

債権額を正確に把握できないまま査定額だけで判断すると、返済資金が不足する可能性があります。解除に必要な金額を確認したうえで、売却代金で返済できるかを判断しましょう。

STEP3:住宅ローンや抵当権の有無を確認する

仮差押えがある不動産を売却するときは、住宅ローンや抵当権の有無も確認しましょう。

不動産売却では、仮差押えだけでなく、住宅ローン残債や抵当権も決済に影響します。抵当権とは、住宅ローンなどの担保として不動産に設定される権利です。

売却代金で住宅ローンを完済できれば、抵当権抹消登記を進められます。一方で、売却代金だけではローンや仮差押えの債務を返済できない場合、任意売却や債権者交渉を検討する必要があります。

住宅ローン残債は金融機関へ確認し、抵当権の有無は登記簿で確認します。売却代金で仮差押えと抵当権の両方を整理できるか、不動産会社、金融機関、司法書士へ相談しましょう。

| 確認項目 | 内容 | 判断ポイント |

|---|---|---|

| 住宅ローン残債 | 現在残っているローン額 | 売却代金で完済できるか確認する |

| 金融機関名 | ローンを借りている金融機関 | 完済や任意売却の相談先になる |

| 抵当権の有無 | 登記簿に抵当権があるか | 抹消登記が必要か確認する |

| 完済に必要な金額 | 決済日に返済する金額 | 利息や手数料を含めて確認する |

| 仮差押えの債権額 | 仮差押えの原因となる債務額 | ローンと合わせて返済できるか確認する |

| 売却見込み価格 | 査定で見込まれる売却額 | ローンと債務を返済できるか比較する |

| 不足額 | 売却代金で足りない金額 | 自己資金、交渉、任意売却を検討する |

| 任意売却の必要性 | 金融機関の同意を得て売却する必要があるか | 完済できない場合は早めに相談する |

| 抵当権抹消登記 | ローン完済後に抵当権を消す手続き | 司法書士へ段取りを確認する |

抵当権が残ったままでは、買主へ安全に引き渡しにくくなります。仮差押えだけでなく、住宅ローンと抵当権もセットで確認しましょう。

STEP4:不動産会社へ査定を依頼する

登記内容や債権額を整理したら、不動産会社へ査定を依頼して売却見込み価格を確認しましょう。

売却見込み価格が分からないと、債務返済、解除条件、手残り額を判断できません。査定額をもとに、売却代金で仮差押えの債務や住宅ローンを返済できるかを確認します。

査定依頼時には、仮差押えがあることを隠さず伝えましょう。債権者名、債権額、住宅ローン残債、抵当権の有無、固定資産税滞納、売却希望時期も共有すると、一般売却、任意売却、買取のどれが現実的か相談しやすくなります。

査定額だけで売却可能と判断するのは避けてください。仮差押えがある不動産に対応した経験がある会社か、弁護士や司法書士と連携できるかも確認しましょう。

| 査定時に伝える情報 | 内容 | 理由 |

|---|---|---|

| 仮差押えの有無 | 登記簿に仮差押えがあるか | 売却方法や買主説明に影響する |

| 債権者名 | 解除条件を確認する相手 | 債権者対応の必要性を判断する |

| 債権額 | 返済が必要な金額 | 売却代金で返済できるか確認する |

| 住宅ローン残債 | 金融機関へ返済する金額 | 抵当権抹消の可否に関わる |

| 抵当権の有無 | 担保権が残っているか | 決済時の登記手続きに関わる |

| 固定資産税滞納 | 税金の未納があるか | 清算や差押えの有無を確認する |

| 売却希望時期 | いつまでに売りたいか | 一般売却か買取か判断しやすくなる |

| 解除見込み | 解除条件を確認できているか | 買主へ説明できるか判断する |

| 相談したい売却方法 | 一般売却、任意売却、買取など | 複数の選択肢を比較する |

複数社へ相談すると、査定額だけでなく、対応範囲や専門家連携の違いも比較できます。売却代金で返済できるかを確認するためにも、早めに査定を取りましょう。

STEP5:売却代金で債務を返済できるか確認する

査定額を確認したら、売却代金で債務を返済して仮差押えを解除できるかを確認しましょう。

売却価格だけで判断すると、返済資金が足りない場合があります。債権額、住宅ローン残債、固定資産税滞納、管理費滞納、仲介手数料、登記費用、弁護士費用、司法書士費用を差し引いて考える必要があります。

売却代金で返済できる見込みがある場合は、決済時に返済と仮差押登記の抹消に向けた手続きを進める方法を検討できます。ただし、査定額が債権額を上回っていても、債権者がどの条件で解除に応じるかは別途確認が必要です。

返済資金が不足する場合は、債権者交渉、任意売却、買取、自己資金の追加などを検討します。不足が出そうな場合は、不動産会社だけで判断せず、弁護士や金融機関にも相談しましょう。

| 確認項目 | 内容 | 判断ポイント |

|---|---|---|

| 売却見込み価格 | 査定で見込まれる売却額 | 返済原資になる金額を確認する |

| 債権額 | 仮差押えの原因となる債務額 | 解除に必要な返済額を確認する |

| 住宅ローン残債 | 金融機関へ返済する金額 | 抵当権抹消に必要な金額を確認する |

| 固定資産税滞納 | 固定資産税の未納額 | 清算や差押えの有無を確認する |

| 管理費滞納 | マンション管理費などの未納額 | 売却時の清算が必要か確認する |

| 仲介手数料 | 不動産会社へ支払う費用 | 売却諸費用として差し引く |

| 登記費用 | 抹消登記などにかかる費用 | 司法書士へ確認する |

| 弁護士費用 | 債権者交渉や法的相談の費用 | 交渉が必要な場合に確認する |

| 司法書士費用 | 登記手続きの報酬など | 決済前に見積もりを確認する |

| 返済可能額 | 売却代金から費用を差し引いた金額 | 債務やローンを返済できるか確認する |

| 不足額 | 返済に足りない金額 | 交渉、任意売却、自己資金を検討する |

| 手残り額 | 返済後に手元に残る金額 | 売却方法を選ぶ判断材料にする |

売却代金で返済できるかを確認すると、一般売却で進めるべきか、任意売却や買取を検討すべきか判断しやすくなります。

STEP6:債権者と仮差押えの解除条件を調整する

売却代金で返済できる可能性が見えたら、債権者と仮差押えの解除条件を調整しましょう。

仮差押えを解除するには、債権者がどの条件で解除に応じるかを確認する必要があります。解除に必要な返済額、返済時期、決済時の対応、取下げや解除手続きに必要な書類を具体的に確認しましょう。

複数の債権者がいる場合は、返済の配分や優先順位が複雑になることがあります。また、売却代金だけでは全額返済できない場合、一部返済で解除に応じてもらえるかなどの交渉が必要になることもあります。

債権者が必ず解除に応じるとは限りません。口約束で進めるのではなく、解除条件を確認し、必要に応じて弁護士へ相談してください。抹消登記の必要書類や決済時の手続きは司法書士へ確認しましょう。

| 確認項目 | 内容 | 確認先 |

|---|---|---|

| 債権者名 | 解除条件を確認する相手 | 登記簿、通知書、弁護士 |

| 解除に必要な返済額 | いくら返済すれば解除に応じるか | 債権者、弁護士 |

| 返済時期 | 売却前か決済時か | 債権者、不動産会社、弁護士 |

| 決済時対応の可否 | 決済日に返済と解除対応ができるか | 債権者、弁護士、司法書士 |

| 抹消書類 | 抹消登記に必要な書類 | 司法書士、債権者 |

| 複数債権者の有無 | 返済先が複数あるか | 弁護士へ確認する |

| 弁護士確認 | 交渉や法的リスクの確認 | 弁護士 |

| 司法書士確認 | 抹消登記の段取り | 司法書士 |

| 売買契約への反映 | 解除条件や決済条件を契約に反映するか | 不動産会社、弁護士 |

解除条件が曖昧なまま契約へ進むと、決済時に手続きが止まる可能性があります。契約前に、返済と抹消登記の流れを具体化しておきましょう。

STEP7:解除見込みを確認して売買契約を結ぶ

仮差押えの解除見込みを確認できたら、売買契約へ進みます。

解除条件が曖昧なまま契約すると、決済日に仮差押えを解除できない、買主の住宅ローンが進まない、契約トラブルになるといった問題が起こる可能性があります。

売買契約前には、買主へ仮差押えの状況と解除予定を説明しましょう。あわせて、債権者の合意、返済額、決済日、抹消登記の段取り、買主の住宅ローン審査への影響を確認します。

売買契約書には、解除や決済条件に関する内容を反映できるか確認してください。不明点がある場合は、不動産会社だけで判断せず、弁護士や司法書士へ確認しましょう。

| 売買契約前の確認項目 | 確認する内容 | 確認先 |

|---|---|---|

| 解除見込み | 仮差押えを解除できる見込みがあるか | 債権者、弁護士 |

| 債権者の合意 | 解除条件に合意できているか | 弁護士、債権者 |

| 返済額 | 決済時に返済する金額 | 債権者、金融機関 |

| 決済日 | 返済と登記手続きを行う日 | 不動産会社、司法書士 |

| 抹消登記の段取り | 決済時に登記を整理できるか | 司法書士 |

| 買主への説明 | 仮差押えの状況と解除予定 | 不動産会社、弁護士 |

| 住宅ローン審査 | 買主の融資に影響しないか | 不動産会社、買主側金融機関 |

| 契約条件 | 解除や決済条件を契約に反映するか | 不動産会社、弁護士 |

| 専門家確認 | 法的リスクや登記手続きを確認する | 弁護士、司法書士 |

仮差押えを買主に隠したまま契約するのは避けましょう。買主が安心して購入できるよう、解除見込みと決済時の段取りを説明できる状態にしておくことが大切です。

STEP8:決済時に返済と仮差押え抹消登記を行う

売買契約後は、決済時には売却代金の受け取りと債務返済を行い、仮差押えの取下げや抹消手続きが進むよう段取りします。

決済とは、買主が売却代金を支払い、売主が不動産を引き渡す手続きです。仮差押えが残ったままでは買主へ安全に引き渡しにくいため、返済と登記手続きの段取りが重要になります。

売却代金で債務を返済する場合は、決済日に債権者へ返済し、仮差押えの抹消登記を進める流れになります。住宅ローンや抵当権がある場合は、ローン完済と抵当権抹消登記も同時に行うことがあります。

登記手続きは司法書士が確認する場合が多いため、債権者の抹消書類、金融機関の抵当権抹消書類、所有権移転登記に必要な書類を事前にそろえておきましょう。決済後は、登記が完了したか確認することも大切です。

| 決済時に行うこと | 内容 | 確認すべきポイント |

|---|---|---|

| 売却代金の受け取り | 買主から代金を受け取る | 入金方法と金額を確認する |

| 債務返済 | 債権者へ返済する | 解除条件どおり返済できるか確認する |

| 仮差押登記の抹消に 向けた手続き |

仮差押えの登記を抹消する | 抹消書類がそろっているか確認する |

| 抵当権抹消登記 | 住宅ローンの担保権を抹消する | 金融機関の書類を確認する |

| 所有権移転登記 | 買主へ所有権を移す | 司法書士と必要書類を確認する |

| 固定資産税精算 | 売主・買主間で税金を精算する | 精算額と対象期間を確認する |

| 登記書類確認 | 抹消・移転に必要な書類を確認する | 不足書類がないか決済前に確認する |

| 登記完了確認 | 登記手続きが完了したか確認する | 買主へ安全に引き渡せたか確認する |

決済後に抹消すればよいと安易に考えず、決済時に返済と抹消登記を進められる段取りを作っておきましょう。仮差押え、抵当権、その他の権利関係を整理し、買主へ安全に引き渡せる状態にすることが最終目的です。

仮差押え不動産の売却に関するよくある質問

仮差押えがある不動産の売却では、売却できるかどうかだけでなく、解除見込みを作れるか、買主へ安全に引き渡せるかを確認する必要があります。

仮差押えがある不動産でも売却自体は可能ですが、登記が残ったままでは買主や金融機関がリスクを感じやすくなります。そのため、売却前または決済時までに解除できる見込みを作ってから進めることが基本です。

特に、債権者名、債権額、住宅ローン残債、抵当権、固定資産税滞納、売却見込み価格を整理しておくと、一般売却、任意売却、買取のどれを検討すべきか判断しやすくなります。

法律判断や債権者対応は弁護士へ、登記手続きは司法書士へ、不動産の査定や売却方法は不動産会社へ相談しましょう。

差し押さえられた不動産は売却できますか?

仮差押えがある不動産でも、売却自体は可能です。

ただし、仮差押えや差押えの登記が残ったままでは、買主が権利上のリスクを感じやすく、一般売却では買主が見つかりにくくなります。買主の住宅ローン審査に影響する場合もあるため、売却前または決済時までに解除できる見込みを作ることが必要です。

売却代金で債務を返済し、仮差押えを解除できる場合もあります。ただし、債権者の解除条件や返済額の確認が必要です。

差押えや競売に進んでいる場合は、売却の選択肢が限られる可能性があります。まずは登記簿で現在の状態を確認し、不動産会社や弁護士へ早めに相談しましょう。

不動産に仮差押えがされたらどうなりますか?

不動産に仮差押えがされると、登記簿に仮差押えの内容が記録されます。

仮差押えとは、債権者が将来の債権回収に備えて、不動産を勝手に処分されないようにする保全手続きです。売却自体が完全に禁止されるわけではありませんが、買主や金融機関は登記簿を確認できるため、売却や住宅ローン審査に影響する場合があります。

仮差押えを放置すると、状況によっては差押えや競売に進む可能性もあります。まずは登記簿で債権者名や登記内容を確認し、債権額や解除条件を整理しましょう。

売却を考えている場合は、不動産会社だけでなく、債権者対応を相談できる弁護士にも早めに確認しておくと安心です。

債権者が複数いる場合は誰が優先されますか?

債権者が複数いる場合、誰が優先されるかは登記順位や債権の種類によって変わります。

たとえば、住宅ローンの抵当権が設定されている場合は、担保権の順位が売却代金の配分に影響します。仮差押えや差押えが複数ある場合も、登記の内容や手続きの進み方によって対応が変わります。

売却代金で全員に返済できる場合は比較的整理しやすいですが、不足する場合は債権者との調整が必要になることがあります。

自己判断で返済順を決めると、解除条件がまとまらず売却が止まる可能性があります。法的な優先順位や返済配分は弁護士へ、登記順位や権利関係は司法書士へ確認しましょう。

登記が残ったままでも買主は住宅ローンを使えますか?

仮差押えの登記が残ったままでは、買主の住宅ローン審査に影響する場合があります。

金融機関は、住宅ローンの担保にする不動産の権利関係を確認します。仮差押えや差押え、抵当権などが残っていると、担保として不安があると判断される可能性があります。

ただし、決済時までに仮差押えを解除できる見込みがあり、金融機関へ説明できる状態であれば、検討できる場合もあります。判断は金融機関によって異なります。

住宅ローンを使う買主を想定する場合は、売買契約前に解除見込み、抹消手続きの段取り、抵当権や他の差押えの有無を確認しましょう。難しい場合は、現金購入者や買取業者への売却も選択肢になります。

売却前に登記を解除するにはどうすればよいですか?

売却前に仮差押え登記を抹消するには、債権者と解除条件を確認し、必要な返済や抹消登記の手続きを進める必要があります。

多くの場合、債務を返済する、または債権者が解除に応じる条件を満たすことが必要です。自己資金や親族からの借入で先に返済できる場合は、売却前に登記を整理できる可能性があります。

ただし、返済すれば必ずすぐ解除できるとは限りません。解除に必要な返済額、返済時期、必要書類、解除手続きの流れを事前に確認しましょう。

債権者との交渉が必要な場合は弁護士へ、登記の確認や解除手続きは司法書士へ相談してください。登記が整理できれば、買主や金融機関に説明しやすくなり、通常売却に近い形で進めやすくなります。

売却代金で債務を返済すれば解除できますか?

売却代金で債務を返済して、仮差押えを解除できる場合があります。

ただし、売却代金があれば必ず解除できるわけではありません。売却見込み価格、債権額、住宅ローン残債、固定資産税滞納、売却諸費用を確認し、返済に足りるかを判断する必要があります。

また、債権者がどの条件で仮差押えの解除に応じるかも確認が必要です。決済時に売却代金で返済し、仮差押えの解除手続きを進める場合は、不動産会社、弁護士、司法書士の連携が欠かせません。

売却代金で不足する場合は、債権者交渉、任意売却、買取、自己資金の追加などを検討します。売却価格だけで判断せず、返済後の手残り額まで確認しましょう。

差押えと仮差押えは何が違いますか?

仮差押えは将来の債権回収に備える保全手続きで、差押えは強制執行に進む段階の手続きです。

仮差押えは、債権者が裁判や回収手続きを進める前に、不動産を処分されないようにするための手続きです。一方、差押えは、債権回収のために不動産を強制的に換価する流れに近づく手続きです。

どちらも登記簿に記録される場合があり、買主や金融機関が確認できます。差押えに進んでいる場合は、競売につながる可能性もあるため、仮差押えよりも早急な対応が必要になることがあります。

まずは登記簿で「仮差押え」なのか「差押え」なのかを確認しましょう。判断に迷う場合や競売の可能性がある場合は、弁護士へ早めに相談してください。

そのまま放置すると競売になる可能性はありますか?

仮差押えだけで直ちに競売になるわけではありませんが、放置すると差押えや競売に進む可能性があります。

仮差押えは、債権者が将来の債権回収に備える手続きです。その後、訴訟や支払督促などが進み、債権者が強制執行を進めると、差押えや競売申立てにつながる場合があります。

競売になると、任意で売却する場合より売却条件を選びにくくなる可能性があります。売却価格や引き渡し時期を自分で調整しにくくなる点にも注意が必要です。

債権者から督促が来ている、裁判所から書類が届いている、住宅ローンや税金滞納が続いている場合は、早めに弁護士や不動産会社へ相談しましょう。競売前であれば、任意売却や債権者交渉を検討できる可能性があります。

登記がある物件でも買取業者に相談できますか?

仮差押えなどの登記がある物件でも、買取業者に相談できる場合があります。

訳あり不動産や任意売却に対応した買取業者であれば、仮差押えがある不動産でも相談できることがあります。ただし、すべての業者が対応できるわけではありません。

買取は早期売却を検討しやすい一方で、一般売却より価格が下がる可能性があります。そのため、買取価格で債務を返済できるか、解除条件を満たせるか、手残り額がいくらになるかを確認することが必要です。

相談するときは、仮差押え付き不動産への対応実績、査定額の根拠、債権者対応の可否、解除手続きの段取り、追加費用を比較しましょう。法的な交渉は弁護士へ、登記手続きは司法書士へ確認しながら進めると安心です。

仮差押えがある不動産は解除できる見込みを作ってから売却する

仮差押えがある不動産でも、売却自体は可能ですが、買主へ安全に引き渡すには、売却前または決済時までに解除できる見込みを作ることが重要です。

仮差押え登記が残ったままでも売買契約を結ぶこと自体は不可能ではありません。しかし、買主や金融機関は登記簿で権利関係を確認できるため、仮差押えが残っている物件は一般売却で敬遠されやすくなります。

そのため、まずは登記簿で仮差押えの内容を確認し、債権者名、債権額、住宅ローン残債、抵当権、固定資産税や管理費の滞納を整理しましょう。そのうえで、不動産会社へ査定を依頼し、売却代金で債務を返済できるか確認する必要があります。

売却代金で債務を返済できる場合は、決済時に返済と仮差押登記の抹消に向けた手続きを進められる可能性があります。一方で、売却代金だけでは足りない場合は、弁護士に相談したうえで債権者交渉、任意売却、買取などを検討しましょう。

仮差押えを隠して売却したり、解除できる見込みがないまま契約へ進んだりすると、買主とのトラブルや決済不能につながる可能性があります。法律判断や債権者対応は弁護士、登記手続きは司法書士、売却方法は不動産会社へ相談し、役割を分けて進めましょう。

チェックリストを使うと、売却前に確認すべき情報を整理でき、一般売却・任意売却・買取のどれを検討すべきか判断しやすくなります。

| 相談先 | 確認する内容 | 相談すべき状況 |

|---|---|---|

| 不動産会社 | 査定、一般売却、任意売却、買取の可能性 | 売却見込み価格や売却方法を知りたい場合 |

| 弁護士 | 債権者対応、解除交渉、差押えや競売リスク | 債権者交渉や法的判断が必要な場合 |

| 司法書士 | 仮差押登記の抹消に向けた手続き、抵当権抹消登記、所有権移転登記 | 決済時の登記手続きを確認したい場合 |

| 金融機関 | 住宅ローン残債、抵当権、任意売却の可否 | 住宅ローンが残っている場合 |

| 買取業者 | 早期売却や訳あり不動産としての買取可否 | 一般売却が難しい場合や早く現金化したい場合 |

| 比較項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 売却見込み価格 | 査定で見込まれる売却額 | 返済原資として足りるか確認する |

| 債権額 | 仮差押えの原因となる債務額 | 解除に必要な返済額を確認する |

| 住宅ローン残債 | 金融機関へ返済する金額 | 抵当権抹消に必要な金額を確認する |

| 固定資産税滞納 | 未納の税金があるか | 差押えや清算が必要か確認する |

| 売却諸費用 | 仲介手数料、登記費用など | 売却価格から差し引いて考える |

| 弁護士費用 | 債権者対応や法的相談の費用 | 交渉が必要な場合に確認する |

| 司法書士費用 | 抹消登記や所有権移転登記の費用 | 決済前に見積もりを確認する |

| 解除見込み | 債権者が解除に応じる条件 | 契約前に説明できる状態にする |

| 売却期間 | 売却完了までにかかる期間 | 競売や差押えに進む前に動けるか確認する |

| 買主の見つかりやすさ | 一般売却で買主が見つかるか | 難しい場合は買取も比較する |

| 返済後の手残り額 | 返済や費用を差し引いた最終額 | 売却方法を選ぶ最終判断にする |

仮差押えがある不動産を売却するときは、「登記確認 → 債権額確認 → 査定 → 解除条件確認 → 売却方法決定 → 決済時に返済・抹消登記」の順番で進めましょう。先に確認事項を整理しておくと、売却代金で返済できるか、任意売却や買取を検討すべきか判断しやすくなります。

仮差押えがあるからといって、すぐに売却を諦める必要はありません。ただし、解除見込みがないまま契約へ進むのは避けるべきです。登記内容と債務状況を整理し、不動産会社、弁護士、司法書士、金融機関、買取業者と連携しながら、買主へ安全に引き渡せる方法を選びましょう。