あなぶきのリースバックの口コミ!家賃・売却価格・契約条件の評判を徹底解説

| 良い口コミ | 悪い口コミ |

|---|---|

| 担当者の知識が豊富で相談しやすかった | 売却価格が市場価格より下がると感じた |

| 仲介手数料が0円でコストを抑えられた | 家賃の減額や敷金礼金無料などの付加サービスが弱い |

| 普通借家契約で長く住み続けられる | 対応がマンション限定で戸建てでは利用できない |

【PR】

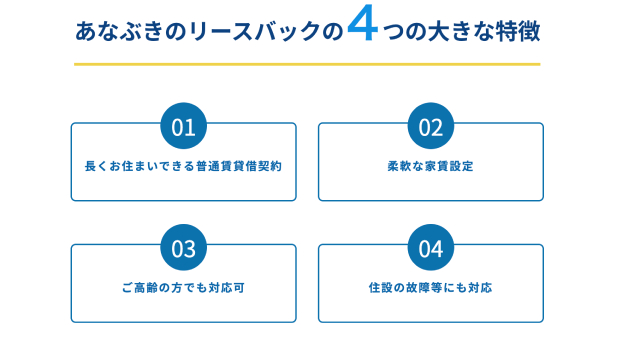

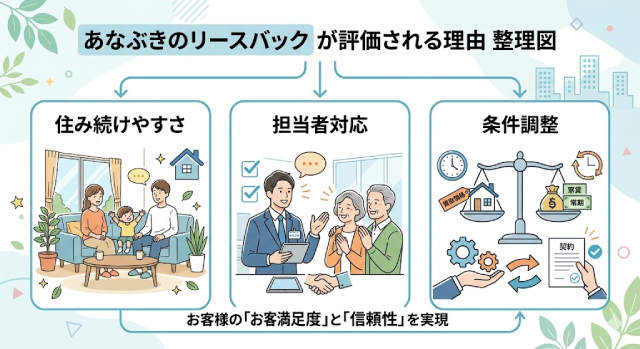

あなぶきのリースバックは売却後も住み続けたい人におすすめ!

あなぶき興産はマンション専門のリースバックサービス!幅広い知識と経験から柔軟な提案が可能!

間取り、眺望、日当たり、階数等も査定の基準として評価!

利回り計算による査定を⾏わないため家賃設定を柔軟に対応可能

通常不動産取引に必要な仲介手数料が不要

東証スタンダード上場の穴吹興産が提供

あなぶきのリースバックは、東証スタンダード上場の穴吹興産が提供するマンション専門のリースバックサービスです。(参考:穴吹興産「会社概要」)

普通賃貸借契約のみで仲介手数料0円、柔軟な家賃設定が特徴です。(参考:穴吹興産「あなぶきのリースバック」)

口コミでは住み続けやすさへの評価は高い一方で、売却価格と家賃は物件次第のため査定結果を確認する必要があります。

またリースバックでは売却価格が市場価格の60〜80%にとどまる点や、家賃が継続発生する点も理解し判断しましょう。

本記事ではマンションを売却しつつ居住を続けたい方に向けて、良い口コミ・悪い口コミの傾向、メリット・デメリット、失敗しない使い方を解説します。

また他社比較のポイントや、契約前のチェックリストも解説していますので、あなぶきのリースバックを検討している方はぜひ参考にしてください。

あなぶきのリースバックの口コミ【総合】

あなぶきのリースバックは売却後も同じ家に住み続けられる点が高く評価されています。

一方で、売却価格と毎月の家賃に不満の声もあります。

| 良い口コミ | 悪い口コミ |

|---|---|

| 売却後も同じ家に住み続けられる | 売却価格が市場価格の60〜80%に下がる |

| 担当者の対応が丁寧で相談しやすい | 長期で家賃総額が売却額に近づく |

| 仲介手数料0円で費用を抑えられる | 担当者によって対応に差がある |

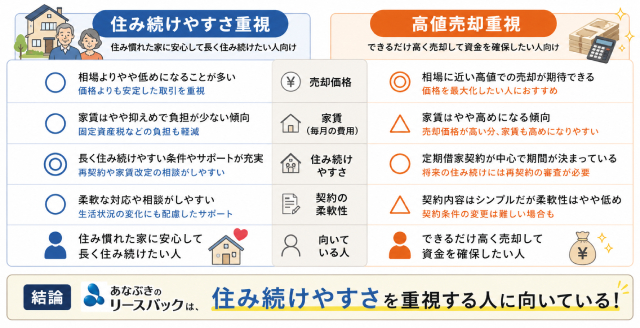

あなぶきのリースバックは、居住継続を重視する人には条件が合いやすいです。

ただし売却価格と家賃を短期の現金化だけで判断すると、後悔する可能性が高くなります。

評価が分かれる項目を、以下の表で確認しましょう。

| 気になるポイント | 良い評価の内容 | 悪い評価の内容 | 向いている人 |

|---|---|---|---|

| 住み続けやすさ | 引っ越し不要で 生活が変わらない |

– | 引っ越しを避けて 今の家に住み続けたい人 |

| 売却価格 | – | 市場価格の 60〜80%に収まる |

売却価格より 居住継続を優先する人 |

| 家賃負担 | – | 長期で総額が 売却額に近づく |

家賃の長期支払いを 許容できる人 |

| 契約の安定性 | 普通借家で 更新可能 |

– | 長く安定して 住み続けたい人 |

| 買い戻し条件 | 期限なしで 相談可能 |

– | 将来の買い戻しを 検討している人 |

住み続けやすさ・契約の安定性は好評ですが、売却価格や家賃負担は不満が出やすいポイントです。

居住継続を優先するなら向いていますが、売却価格を重視するなら通常売却と比較してから決めましょう。

結論:今の家に住み続けたい人に向いている

あなぶきのリースバックは、今の家に住み続けたい方に向いています。

あなぶきのリースバックでは売却後も同じ部屋に住み続けられ、普通賃貸借契約を更新しながら長く居住が可能です。

一方、高値売却を狙う人や短期で現金化したい人には向いていません。

以下の項目に何個当てはまるか確認してください。

2つ以上当てはまる方は、あなぶきのリースバックが向いています。

1つ以下なら、通常売却や他社のリースバックも併せて検討しましょう。

良い口コミは住み続けられる安心感と担当者対応に集まっている

あなぶきのリースバックの良い口コミは、売却後も同じ家に住める安心感と担当者の丁寧な対応です。

あなぶきのリースバックはマンション専門で普通賃貸借契約です。

また東証スタンダード上場の穴吹興産が運営している点も高い評価を受けています。(参考:穴吹興産「会社概要」)

| 良い口コミのポイント | 内容 |

|---|---|

| 住み続けやすさ | 売却後も同じ家に住めるため引っ越し不要 |

| 安心感 | 東証スタンダード上場の穴吹興産が運営しており信頼しやすい |

| 相談しやすさ | 担当者の知識が豊富で初めてでも聞きやすい |

特に高齢層や子育て世帯からの評価が高く、生活環境を変えずに資金化できる点が支持されています。

ただし満足度は担当者によって差があり、全員に同じ体験が保証されるわけではありません。

評価されているポイントは「良い口コミ・評判」でも詳しくご紹介します。

悪い口コミは売却価格と家賃負担への不満に集まりやすい

あなぶきのリースバックの悪い口コミは、売却価格の低さと毎月続く家賃への不満が集まりやすいです。

| 悪い口コミのポイント | 内容 |

|---|---|

| 売却価格 | 市場価格の60〜80%に下がり、通常売却より手取りが少ない |

| 家賃負担 | 長期になるほど総支払額が売却額に近づく |

| 契約条件の理解不足 | 家賃・更新料・買い戻し価格を事前に確認せず後悔するケースがある |

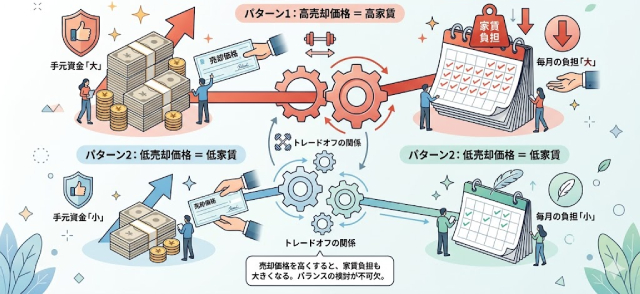

あなぶきのリースバックの売却価格は市場価格の60〜80%が相場で、通常売却より手取り額は少ないです。

また売却後も月々の家賃を居住期間中は払い続ける必要があります。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

| メリット | 同時に起きるデメリット |

|---|---|

| 住み続けられる | 家賃を払い続ける必要がある |

| 早く現金化できる | 通常売却より価格が下がる |

| 相談しやすい | 条件確認が甘くなる場合がある |

メリットとデメリットは表裏一体のため、両方をセットで確認するのが重要です。

あなぶきのリースバックの良い口コミ・評判

あなぶきのリースバックの良い口コミは、「売却後も住み続けられること」や「担当者の丁寧な対応」「仲介手数料0円」の3点に集まっています。

あなぶきのリースバックでは住み続けながら資金が手に入り、仲介手数料もかかりません。(参考:穴吹興産「あなぶきのリースバック」)

| 評価ポイント | 内容 | 得られるメリット |

|---|---|---|

| 居住継続の安心感 | 売却後も同じ家に住み続けられる | 生活環境・通学・通勤を変えずに済む |

| 担当者の対応 | 知識が豊富で説明が丁寧 | 初めてでも安心して相談できる |

| 費用面 | 仲介手数料0円 | 売却費用を抑えて手取りを増やせる |

良い口コミの3点は、いずれも「マンションに住み続けながら資金を確保したい」層のニーズを満たしています。

ただし満足度の高さは担当者によって差がある点には注意が必要です。

本章ではあなぶきのリースバックの良い口コミ・評判を詳しく見ていきましょう。

売却後も同じ家に住み続けられる安心感がある

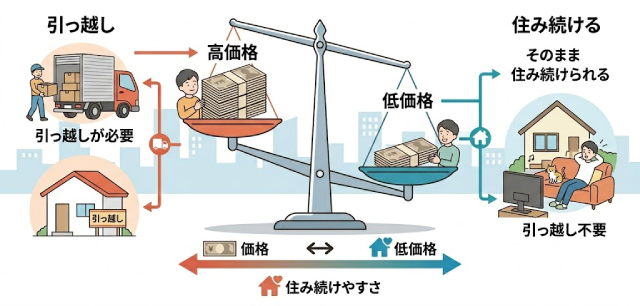

あなぶきのリースバックの良い口コミには、売却後も同じ家に住み続けられる点があります。

売却と同時に新しい住まいを探す負担がなく、家族構成や通学・通勤の環境を変えずに資金の確保が可能です。

あなぶきのリースバックと通常売却との違いを、以下の表で確認しましょう。

| 売却方法 | 売却後の居住 | 引っ越し | 生活環境の変化 |

|---|---|---|---|

| 通常売却 | 不可 | 必須 | 大きく変わる |

| あなぶきのリースバック | 可能 | 不要 | 維持できる |

表のとおり、通常売却では必須だった引っ越しを避けられるのがポイントです。

住所変更や子どもの転校、ご近所付き合いのリセットといった付帯コストを省ける点が、口コミで安心感として語られています。

- 引っ越し不要で生活環境がそのまま続く

- 子どもの転校や通学ルートの変更が不要

- 住所変更・近隣関係のリセットといった手間がかからない

- 売却後も慣れた地域・コミュニティに住み続けられる

担当者の説明が丁寧で相談しやすい

あなぶきのリースバックの担当者は、知識が豊富で説明が丁寧と口コミで評価されています。

運営元の穴吹興産が1964年から積み上げた豊富な不動産の知識やノウハウが、現在の担当者にも引き継がれているためです。(参考:穴吹興産「会社概要」)

以下のチェックリストで、担当者対応で評価されているポイントを確認しましょう。

良い担当者かどうかは、初回相談で以下の項目を確認すると見極めやすいです。

| 確認ポイント | 確認内容 |

|---|---|

| 売却価格 | 市場価格に対して何%になるか、根拠とともに提示してもらえるか |

| 毎月の家賃 | 金額と設定根拠、値上がりの可能性があるか |

| 更新条件 | 更新料の有無、更新拒否のリスクがあるか |

| 買い戻し価格 | 金額と条件を契約書に明記してもらえるか |

ただし担当者によって差はあります。

初回相談で質問への答えが具体的かどうかで、自分の担当者を見極めましょう。

条件調整に柔軟性があり利用しやすい

あなぶきのリースバックには、条件を希望に合わせて調整できたとの声があります。

あなぶきのリースバックでは売主の資金ニーズや居住希望期間を聞き、売却価格・家賃を個別に調整が可能です。(参考:穴吹興産「家賃・売却価格の算出方法」)

以下の表では相談時に確認したい条件をまとめました。

| 確認項目 | 確認内容 |

|---|---|

| 売却価格 | 市場価格の何%になるか、根拠と一緒に提示してもらえるか |

| 家賃 | 月額・設定根拠・値上がりの可能性があるか |

| 契約形態 | 普通賃貸借か定期借家か、更新料の有無 |

| 買い戻し条件 | 価格・期限・手続き方法を契約書に明記してもらえるか |

表の4項目を相談時に確認すると、自分の希望に合った条件が引き出しやすくなります。

実際に柔軟性があると感じた口コミに共通するポイントは以下のとおりです。

- 売却価格と家賃のバランスを希望に合わせて相談できる

- 高齢で年金生活の場合は家賃を抑えめに調整できる

- まとまった資金が必要な場合は売却価格を優先できる

- 買い戻し条件を契約前に交渉できる

売却価格と家賃はトレードオフのため、表の4つの確認項目のうちどれを優先するかを決めるのが重要です。

自身の優先度を決めて相談に臨むと、条件の調整が進みやすくなるでしょう。

マンション専門のリースバックサービス

\ 柔軟な家賃設定 /

あなぶきのリースバックの悪い口コミ・評判

あなぶきのリースバックの悪い口コミは、売却価格の低さと毎月続く家賃への不満です。

リースバックでは買主が物件を購入した後、売主から家賃を受け取って投資を回収する仕組みです。

そのため売却価格は市場価格の60〜80%に抑えられ、家賃も住み続ける限り発生します。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

| 不満点 | 具体的な内容 | 向いていない人 |

|---|---|---|

| 売却価格の低さ | 市場価格の60〜80%に下がる | 売却価格を最大化したい人 |

| 家賃の長期負担 | 長期で総支払額が売却額に近づく | 家賃の継続支払いが難しい人 |

| 契約条件の理解不足 | 契約形態・更新・買い戻しで後悔するケース | 契約書を詳しく確認しない人 |

表の3点はリースバックの仕組み上、どの会社でも発生しやすい不満です。

中でも不満が集中するポイントを以下に整理しました。

- 売却価格:市場価格より低くなる構造は避けられない

- 家賃負担:住み続けるほど総支払額が増える

- 契約条件:口頭説明だけで契約書を読み込まないと後悔しやすい

上記のポイントはあなぶきのリースバック固有の問題ではなく、リースバックそのものの仕組みが原因です。

以下の表では住み続けやすさの裏側にある注意点をまとめました。

| メリット | 裏側にある注意点 |

|---|---|

| 住み続けられる | 家賃を払い続ける必要がある |

| 早く現金化しやすい | 通常売却より売却価格が低くなりやすい |

本章では、あなぶきのリースバックの悪い口コミ・評判を見ていきましょう。

売却価格が市場価格より低く感じやすい

あなぶきのリースバックでは、売却価格が通常売却より低いと感じる声が挙がっています。

国土交通省のガイドブックでは、リースバックの売却価格は市場価格の60〜80%が相場と示されています。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

たとえば相場3,000万円のマンションなら、リースバックでは1,800〜2,400万円が目安です。

以下の表で、通常売却とリースバックの価格差のイメージを確認しましょう。

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却価格の目安(相場3,000万円の場合) | 3,000万円 | 1,800〜2,400万円 |

| 住み続け可否 | 不可 | 可能 |

| 現金化スピード | 1〜3ヶ月 | 最短数週間 |

リースバックは価格より、住み続けられる点を重視した選択です。

差額の600〜1,200万円が「住み続けられる対価」として納得できるかが判断の分かれ目になるでしょう。

以下の表では、価格重視の人と住み続け重視の人に分けて向いている売却方法をまとめました。

| タイプ | 価格重視の人 | 住み続け重視の人 |

|---|---|---|

| 向いている売却方法 | 通常売却 | リースバック |

| 優先すること | 手取り額を最大化 | 生活環境を維持 |

| 注意点 | 引っ越しが必要になる | 家賃が長期で発生する |

表のとおり、価格重視なら通常売却、住み続け重視ならリースバックと方向性が分かれます。

自分の優先順位を先に決めてから、あなぶきへの相談に臨んでください。

家賃負担が想定より重くなることがある

あなぶきのリースバックには、長期間の家賃を想定より重く感じた口コミや評判があります。

月額家賃だけを見ると手ごろに感じても、5年・10年で積み上がる家賃総額は売却額を超える恐れもあるためです。(参考:穴吹興産「家賃・売却価格の算出方法」)

たとえば月額12.5万円の場合、5年では750万円、10年で1,500万円になります。

以下の表で、売却価格と家賃をセットで確認しましょう。

| 売却価格 | 月額家賃 | 1年負担 | 3年負担 | 5年負担 |

|---|---|---|---|---|

| 2,200万円 | 12.5万円 | 150万円 | 450万円 | 750万円 |

| 4,300万円 | 19.9万円 | 238万円 | 715万円 | 1,194万円 |

売却価格が高いほど家賃も上がり、長期の総負担は大きくなります。

目の前の月額だけで判断すると、5年・10年後の実質負担を見誤りやすいため、長期の家賃総額もセットで確認しましょう。

家賃負担が重く感じやすいケースを、以下の表にまとめました。

| ケース | 理由 |

|---|---|

| 居住期間が想定より長くなった | 総支払額が売却額に近づいていく |

| 月額だけで契約を決めた | 長期累計を試算しないまま契約していた |

| 売却価格が低かった | 家賃との差が縮まり、割安感が薄れる |

表の3項目のうち1つでも当てはまるなら、契約前に居住予定年数と家賃の総額を必ず試算してください。

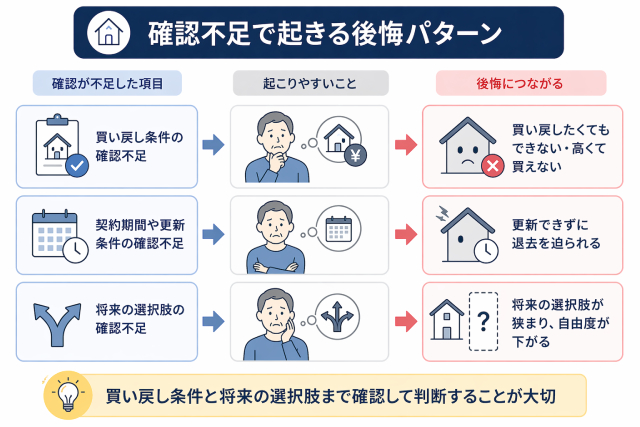

買い戻しや契約条件を理解しないと後悔しやすい

あなぶきのリースバックでは、契約条件を十分に確認せずに進めて後悔した口コミや評判があります。

リースバックでは契約形態や更新条件、買い戻し価格、修繕費の負担など、契約書の細部で後の負担が大きく変わる項目が複数あるためです。

国民生活センターも、リースバック契約でのトラブル事例を報告している点からも注意が必要です。(参考:国民生活センター「相談事例 リースバック」)

以下の表では、契約前に確認すべき条件をまとめました。

| 確認項目 | 確認内容 |

|---|---|

| 契約形態 | 普通借家か定期借家か(定期借家は更新不可の場合がある) |

| 更新条件 | 更新料の有無、更新を拒否されるリスクがあるか |

| 買い戻し条件 | 価格・期限・手続き方法が契約書に明記されているか |

| 修繕負担 | 設備故障や室内修繕の費用をどちらが負担するか |

| 保証会社条件 | 保証会社への加入義務と費用の有無 |

口頭で説明を受けていても、契約書に記載があるかを必ず確認しましょう。

また契約前に以下の「確認不足で後悔しやすいポイント」でセルフチェックを行なってください。

契約書に記載のない口頭約束は効力がありません。

あなぶきのリースバックは普通賃貸借契約のみの運用ですが、更新料の有無や買い戻し価格の具体額は契約書で必ず確認しましょう。

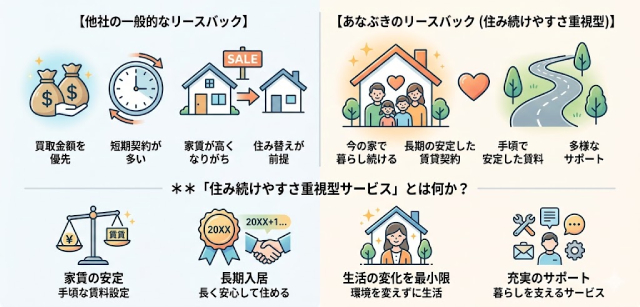

あなぶきのリースバックのメリット

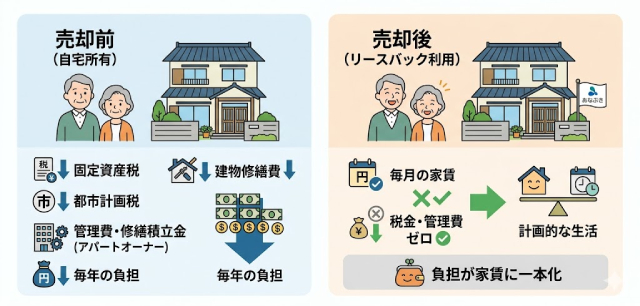

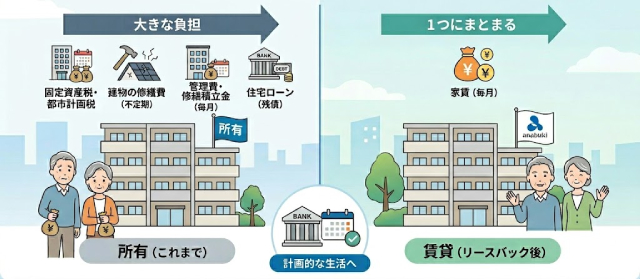

固定資産税も修繕費もゼロで住み続けられる点が、あなぶきのリースバックのメリットです。

あなぶきのリースバックでは売却後は、固定資産税、修繕費の支払い義務は買主が行うためです。(参考:穴吹興産「あなぶきのリースバック」)

| メリット | 内容 | 向いている人 |

|---|---|---|

| 居住継続 | 引っ越しなしで同じ家に居住できる | 転居したくない方・高齢の方 |

| 普通借家契約 | 更新でき長期居住が可能 | 長期居住を前提にしている方 |

| 所有コストの軽減 | 固定資産税・修繕費は大家負担 | 税負担や修繕費を抑えたい方 |

表のとおり、メリットはマンション所有のコストを削減できる点です。

ただし代わりに家賃の支払いは必要です。

以下の表では、通常売却とリースバックの違いをまとめました。

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却後の居住 | 退去が必要 | そのまま住める |

| 引っ越し | 必要 | 不要 |

| 固定資産税 | 買主が負担 | 大家(買主)が負担 |

| 修繕費 | 買主が負担 | 大家(買主)が負担 |

| 家賃 | なし | 毎月発生 |

リースバックでは「そのまま住める」「引っ越し不要」「固定資産税・修繕費が大家負担」の3点が通常売却とは異なります。

本章では、あなぶきのリースバックのメリットを詳しく解説します。

自宅を売却してもそのまま住み続けられる

売却後も同じ部屋に住み続けられる点が、あなぶきのリースバックのメリットです。

リースバックは売却と賃貸借契約を同時に結ぶサービスで、売主が引き続き同じマンションに居住が可能です。

新居探しや引っ越しの必要がない点が、高齢の方や子育て世代のファミリー層に支持されています。

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却後の居住 | 退去が必要 | そのまま住める |

| 引っ越し | 必要 | 不要 |

| 資金化 | 引っ越し後に受け取る | 住んだまま受け取れる |

通常売却では売却後に引っ越しが必要なため、新居探しや引っ越しの手間と費用がかかります。

一方でリースバックは、引っ越し不要で同じ部屋に住み続けながら資金化できる点がメリットです。

- 新居探しの時間と手間を省ける

- 引っ越し費用がかからない

- 子どもの転校や通勤ルート変更がない

- ご近所付き合いや生活リズムを維持できる

生活環境を変えたくないけれど、資金が必要な方に向いています。

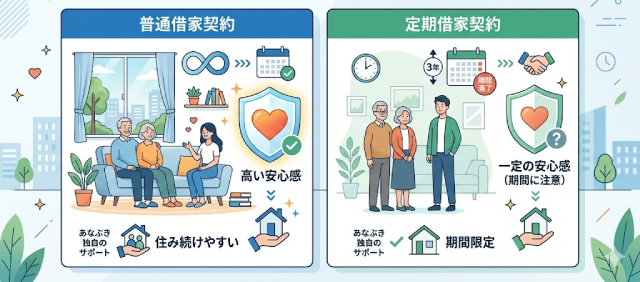

普通借家契約で住み続けやすい点に安心感がある

あなぶきのリースバックでは普通賃貸借契約を採用し、住み続けやすい点がメリットです。

普通賃貸借契約は更新可能で、契約期間の制限がありません。

また貸主からの一方的な解約も原則できないため、希望する限り居住が可能です。(参考:穴吹興産「あなぶきのリースバック」)

以下の表では普通借家と定期借家の違いをまとめました。

| 契約形態 | 更新 | 契約期間 | 居住の安定性 |

|---|---|---|---|

| 普通賃貸借契約(あなぶき) | 可能 | 制限なし | 高い |

| 定期借家契約(他社の一部) | 原則なし | 2年など | 低い |

表のとおり、契約形態の違いで居住の見通しが大きく変わります。

あなぶきの普通賃貸借契約なら、長期居住を前提に生活設計が立てやすいでしょう。

固定資産税や管理費などの負担が軽くなる

売却後に固定資産税と管理費の支払いが大家負担へ移る点が、あなぶきのリースバックのメリットです。

物件を売却して所有権を手放すと、毎年払っていた固定資産税や管理費、修繕積立金、給排水管の修理費などが売主から外れます。(参考:穴吹興産「あなぶきのリースバック」)

売却前と売却後の負担は以下の表のとおりです。

| 費目 | 売却前(所有)/売却後(リースバック)の負担 |

|---|---|

| 固定資産税 | 所有者負担 → 大家負担 |

| 管理費・修繕積立金 | 所有者負担 → 大家負担 |

| 設備故障の修繕費 | 所有者負担 → 大家負担(あなぶきが対応) |

| 家賃 | なし → 毎月発生 |

所有コストが減る代わりに、家賃の支払いがある点に注意が必要です。

固定資産税や修繕費の軽減メリットと、家賃負担の重さを比較して判断しましょう。

マンション専門のリースバックサービス

\ 柔軟な家賃設定 /

あなぶきのリースバックのデメリット

あなぶきのリースバックでは売却価格が下がりやすい点と、家賃負担が続く点がデメリットです。

リースバックでの売却価格は通常価格と異なり、市場の60〜80%が相場と示されています。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

長く居住するほど家賃の総支払額が増え、売却額に近づく可能性があります。

| メリット | デメリット |

|---|---|

| 住み続けられる | 家賃が発生する |

| すぐ資金化できる | 売却価格が低くなりやすい |

いずれもリースバック全体に共通するデメリットです。

各デメリットの内容・注意点・向いていない人を下の表で確認しましょう。

| デメリット | 内容 | 注意点 | 向いていない人 |

|---|---|---|---|

| 売却価格の低さ | 市場価格の 60〜80%が相場 |

手取り額が 通常売却より減る |

高値売却を 最優先したい人 |

| 家賃の継続発生 | 毎月の家賃が 発生し続ける |

長期居住で 累計額が膨らむ |

長期居住を 予定する人 |

| 買い戻し条件 | 買い戻し価格は 契約時に確定 |

事前確認なしだと 再購入で不利になる |

将来の買い戻しを 予定する人 |

また高売却価格の物件は家賃も高くなる傾向があるので注意が必要です。

本章では、具体的なあなぶきのリースバックのデメリットと注意点を見ていきましょう。

通常売却より売却価格が低くなりやすい

売却価格が市場価格の60〜80%にとどまる点が、あなぶきのリースバックのデメリットです。

リースバックでは、買主が「売主を賃借人として住まわせつつ将来は売却する」複数のリスクを引き受けます。

そのため通常売却より安い価格で購入するのが一般的です。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却価格 | 市場価格 | 市場価格の60〜80% |

| 居住継続 | 退去が必要 | そのまま住める |

| 資金化スピード | 引っ越し後に受け取る | 売却後すぐ受け取れる |

リースバックでの売却は通常売却よりも20〜30%低くなりやすいです。

高く売ることを最優先するなら、リースバックではなく通常売却が適しています。

家賃を払い続ける必要がある

あなぶきのリースバックでは売却後も月々の家賃が発生し続ける点がデメリットです。

売却時に賃貸借契約を同時に結ぶ設計のため、居住期間中は毎月の家賃支払いが続きます。

例えば、買取価格2,000万円のマンションでも立地により月5万円台から16.5万円以上までと家賃には幅があります。(参考:穴吹興産「家賃・売却価格の算出方法」)

| 月額 | 1年 | 3年 | 5年 |

|---|---|---|---|

| 5万円 | 60万円 | 180万円 | 300万円 |

| 10万円 | 120万円 | 360万円 | 600万円 |

| 15万円 | 180万円 | 540万円 | 900万円 |

上表のとおり、月額と年数によって家賃の総負担は変化します。

累計額が売却で受け取った価格に対してどのくらいの割合になるかを、下の表で確認しましょう。

| 居住年数 | 月10万円の家賃累計 | 売却価格に占める割合 |

|---|---|---|

| 5年 | 600万円 | 約43% |

| 10年 | 1,200万円 | 約86% |

| 15年 | 1,800万円 | 約129%(売却額を超える) |

月10万円の家賃の場合、15年住むと家賃の累計が売却価格を上回ります。

居住予定年数が長いほど家賃の総負担は重くなるため、受け取る売却額と照らして試算してから判断しましょう。

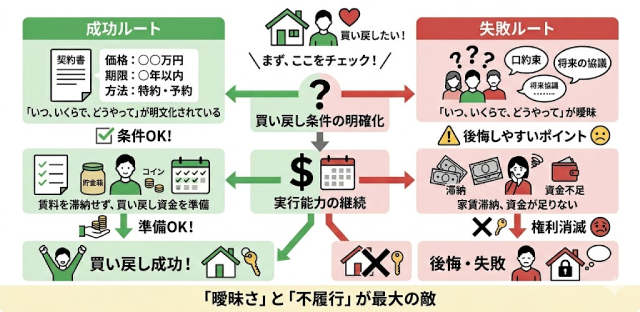

買い戻し条件を確認しないと将来的に不利になりやすい

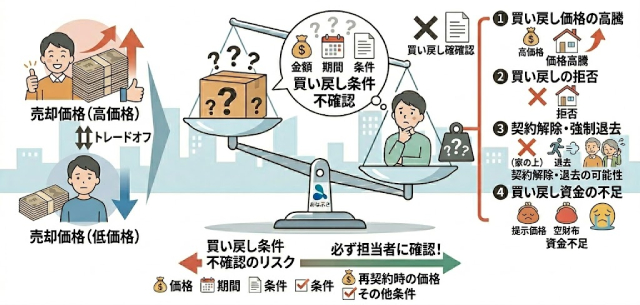

あなぶきのリースバックでは買い戻し条件を事前に確認しないと将来的に不利になる可能性があります。

あなぶきのリースバックは買い戻し期限を設けず、買い戻し価格は売却時に契約書で決める運用になっているためです。(参考:穴吹興産「リースバックの買い戻し条件」)

契約時に価格と期間を曖昧にしたまま進めると、将来の再購入時に交渉が難航する場合があります。

以下の表では、契約前に確認すべき買い戻し条件の確認ポイントをまとめました。

| 確認項目 | 確認すべきポイント |

|---|---|

| 買い戻し条件 | 買い戻し価格と期間が契約書に明記されているか |

| 契約形態 | 普通賃貸借契約か定期借家契約か |

| 更新条件 | 更新可能か・更新料の有無 |

| 修繕負担 | 設備故障時の修繕費が大家負担になっているか |

買い戻し予定がある場合は、査定段階で契約書への明記を依頼しましょう。

口頭での「買い戻しできます」は契約書に書かれていなければ効力がないため、事前の確認が重要です。

あなぶきのリースバックで失敗しやすいポイント

あなぶきのリースバックでは、売却価格だけで判断し家賃総額と契約条件の見落としが失敗しやすいポイントです。

売却価格が同じでも、家賃の月額や契約形態の違いで将来の支払い総額は変わるためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

以下の表で、失敗しやすいポイントをまとめました。

| 失敗パターン | 原因 | 回避策 |

|---|---|---|

| 売却価格だけで判断 | 家賃の累計総額を 計算していない |

1年・3年・5年の 総支払額を試算する |

| 契約形態の誤認 | 定期借家と普通借家を 混同している |

契約書の契約形態欄を 自分で確認する |

| 買い戻し条件の曖昧さ | 価格と期間を 口頭確認で済ませる |

査定段階で契約書への 明記を依頼する |

表のとおり、失敗しやすいポイントには回避策があります。

どのパターンに当てはまりやすいかを確認するために、次の表で失敗する人・失敗しにくい人の違いを見てみましょう。

| 確認項目 | 失敗する人 | 失敗しにくい人 |

|---|---|---|

| 売却価格の見方 | 提示額だけで 判断する |

家賃の累計総額も 合わせて試算する |

| 契約書の確認 | 担当者の説明を 鵜呑みにする |

契約形態・更新条件を 自分で確認する |

| 買い戻し条件 | 口頭確認で 済ませる |

価格と期間を 契約書に明記させる |

失敗しにくい人に共通するのは「自分で確認する」姿勢です。

大手の安心感で確認を省くと失敗のリスクが高まります。

本章でポイントを押さえ、具体的な確認法を見ていきましょう。

売却価格だけ見て家賃の総負担を見落としやすい

あなぶきのリースバックでは、売却価格だけで判断すると長期の家賃総額で損をする可能性があります。

売却価格が高くても家賃が高ければ、長期では支払い総額が膨らむためです。

下の表で、条件A(高売却・高家賃)と条件B(低売却・低家賃)の5年後の総支払額を比較します。

| 売却価格 | 月額家賃 | 1年負担 | 3年負担 | 5年負担 |

|---|---|---|---|---|

| 2,000万円 | 8万円 | 96万円 | 288万円 | 480万円 |

| 2,400万円 | 10万円 | 120万円 | 360万円 | 600万円 |

| 2,800万円 | 12万円 | 144万円 | 432万円 | 720万円 |

表のとおり、売却価格が上がるにつれて月額家賃も増え、5年で480〜720万円の負担になります。

以下では家賃の累計を、短期メリットと長期負担の両面から整理しました。

| 項目 | 短期メリット | 長期負担 |

|---|---|---|

| 売却価格 | まとまった資金を すぐ受け取れる |

市場価格より 20〜40%低い |

| 家賃 | 住み続けながら 資金化できる |

月額×年数で 累計が膨らむ |

| 実質手取り | 契約時点では プラス |

居住期間が長いほど 手取り額が目減りする |

リースバックは短期のメリットは大きいですが、居住期間が長くなるほど受け取った売却代金が家賃に吸収されていきます。

契約前に自分の居住予定年数で、シミュレーション表の数字を確認しましょう。

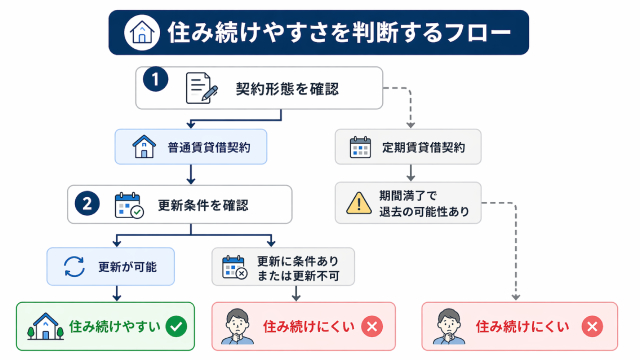

契約形態や更新条件を十分に確認しないまま契約しやすい

あなぶきのリースバックでは契約形態や更新条件を誤認すると、数年後の退去や家賃値上げで後悔する可能性があります。

あなぶきのリースバックは普通賃貸借契約のみです。

ただし定期借家との違いを把握していないと契約書の誤認が起こるリスクがあるため注意が必要です。(参考:穴吹興産「あなぶきのリースバック」)

以下の表では、普通借家と定期借家の契約形態の違いをまとめました。

| 比較項目 | 普通賃貸借契約(あなぶき) | 定期借家契約(他社の一部) |

|---|---|---|

| 更新 | 可能 | 原則なし |

| 契約期間 | 制限なし | 2年など期間固定 |

| 期間満了後の扱い | 更新して住み続けられる | 退去を求められる場合がある |

| 貸主からの一方的解約 | 原則不可 | 期間満了で可 |

表のとおり、契約形態の違いで居住の見通しは変わります。

自分の契約条件が正しい形態になっているかを、以下のチェックリストで確認しましょう。

チェックリストの3点を契約書で確認し、担当者の説明と照合してから契約しましょう。

思い込みで進めると、期間満了後に想定外の状況に直面するリスクがあるため注意が必要です。

説明されなかった条項が契約書に含まれている場合もあります。契約書の記載内容と担当者の口頭説明が一致しているかを必ず照合してください。

買い戻し条件を曖昧なまま進めると後悔しやすい

あなぶきのリースバックで買い戻しを検討する場合は曖昧なまま進めず、契約書の明記を確認しましょう。

買い戻し価格・期間・追加費用はいずれも契約ごとの取り決めで、書面に明記がなければ後から不利な条件を提示されても対抗できません。(参考:穴吹興産「リースバックの買い戻し条件」)

| 確認項目 | 確認すべき内容 | 未確認時のリスク |

|---|---|---|

| 価格 | 買い戻し価格が契約書に明記されているか | 後から相場価格を提示される |

| 期間 | 買い戻し可能な期限の記載があるか | 「時期が過ぎた」と断られる |

| 条件 | 追加費用・諸条件の記載があるか | 想定外の手数料を請求される |

表の3項目すべてを契約前に書面で確認できていれば、買い戻しは可能です。

次のフローで、買い戻しを前提にする場合の確認の流れを整理しました。

1

口頭での説明だけでなく、契約書に買い戻し価格が数字で明記されているかを確認します。

2

「いつまでに買い戻せるか」の期限が契約書に記載されているかを確認します。記載がない場合は署名前に書面への明記を依頼してください。

3

手数料や諸条件が契約書に明記されているかを確認し、不明点はすべて書面で回答を取ります。口頭での約束はトラブルの原因になるため、署名前に解消しておきます。

買い戻しを行う予定の場合は価格や期間、条件を書面で確認しておきましょう。

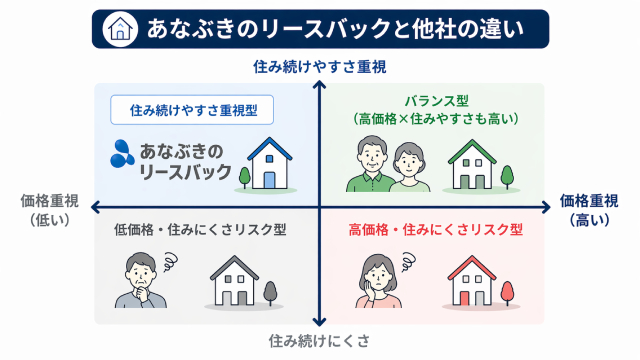

あなぶきのリースバックと他社の違い

あなぶきのリースバックはマンション専門で普通賃貸借契約のみで、他社と対象物件や契約形態が異なります。

会社によって戸建て・マンション両対応や定期借家も扱うなど、対応が異なるためです。(参考:ハウスドゥ「ハウス・リースバック」)

以下の表では、あなぶきのリースバックと他社の違いをまとめました。

| 会社名 | 売却価格 | 家賃 | 契約形態 | 買い戻し条件 | 向いている人 |

|---|---|---|---|---|---|

| あなぶきのリースバック | 市場価格の60〜80% | 個別設定 | 普通借家のみ | 期限なし・価格は個別 | マンションで長期居住を重視する人 |

| ハウス・リースバック | 個別査定 | 個別設定 | 普通借家 | 価格を事前提示 | 戸建て・土地も対象にしたい人 |

| SBIスマイル | 個別査定 | 個別設定 | 普通借家/定期借家 プランで選択 |

長期プランで可 | 契約形態を自分で選びたい人 |

| セゾンのリースバック | 個別査定 | 個別設定 | 普通借家(3年更新) | 可(条件あり) | 戸建て・マンション両方を検討する人 |

| リースバックプラス | 個別査定 | 個別設定 | プランで選択 | 売却価格と同額で買い戻し可 | 買い戻しを前提に検討する人 |

売却価格はどの会社も市場価格の60〜80%程度ですが、契約形態・買い戻し条件・対象物件で各社の強みが分かれます。

以下のチェックリストでは、比較時に確認すべき条件を押さえましょう。

上記の5項目を各社に確認してから判断すれば、条件のミスマッチを減らしやすくなります。

本章ではあなぶきのリースバックと他社の違いを押さえ、比較時に見るべき条件を解説します。

あなぶきは住み続けやすさを重視しやすい

あなぶきのリースバックは、普通賃貸借契約を採用して長く安心して住み続けられる点を重視しています。

あなぶきのリースバックでは定期借家契約を扱わず、マンションの長期居住に特化しているためです。(参考:穴吹興産「あなぶきのリースバック」)

他社では契約プランによって定期借家と普通借家を選ぶケースもあり、条件の理解が甘いと定期借家を選んでしまうリスクがあります。

| 特徴 | 強み | 向いている人 |

|---|---|---|

| 普通借家のみ | 契約形態で迷わない・更新拒否のリスクがない | 長期居住を優先したい人 |

| 買い戻し期限なし | 将来の選択肢を残せる | いずれ買い戻しを検討したい人 |

| マンション専門 | マンション固有のノウハウが蓄積 | マンションをリースバックしたい人 |

表のとおり、あなぶきのリースバックは選択肢を絞り込み、複雑な契約判断が必要ありません。

マンションで長期居住を前提にするなら、あなぶきのリースバックはおすすめです。

他社は売却価格や買い戻し条件で差が出やすい

あなぶきのリースバックと他社では、売却価格や買い戻し条件に差があります。

戸建てや定期借家を扱うか、また買い戻し価格の決め方により各社の方針は異なるためです。

たとえばリースバックプラスの買戻しプランは「売却価格と同額で買い戻せる」設計で、あなぶきとは異なる特徴があります。(参考:「リースバックプラスの口コミ・評判は?やばい・やめとけと言われる理由と後悔しない判断基準を徹底解説」)

| 比較ポイント | あなぶき | 他社(例) | 差が出やすい点 |

|---|---|---|---|

| 売却価格 | 市場価格の60〜80% | 会社により異なる | 査定基準が非公開の場合は比較が難しい |

| 家賃 | 個別設定 | 個別設定(上限目安が異なる場合も) | 月額だけでなく更新時の改定条件で差が出る |

| 買い戻し条件 | 期限なし・価格は個別 | 売却価格と同額(リースバックプラス)など | 価格の決め方と期限の有無で大きく異なる |

| 契約形態 | 普通借家のみ | 普通借家・定期借家から選択可 | 定期借家は契約満了時に更新拒否のリスクあり |

売却価格・家賃・買い戻し条件・契約形態は、各社で判断基準が異なります。

1社だけで判断すると基準がわからないため、比較せずに進んだ場合と比較した場合の違いを確認しましょう。

| 比較しない場合 | 比較した場合 |

|---|---|

| 売却価格が低くても気づかない | 複数社の査定で相場を把握できる |

| 家賃の総負担を見落とす | 月額・年間負担を数字で比較できる |

| 契約形態のリスクを知らないまま契約する | 普通借家・定期借家の違いを事前に判断できる |

| 買い戻し条件の差を把握できない | 価格・期限・追加費用を書面で確認してから選べる |

会社名ではなく、売却価格や家賃、買い戻し条件、契約形態を比較し選ぶのがポイントです。

リースバックは家賃と契約条件まで含めて比較しよう

リースバックの比較では、家賃や契約形態、買い戻し条件までをセットで確認する点が重要です。

売却価格が高値でも家賃や契約形態、買い戻し条件により、将来の選択肢も大きく変わるためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

| 確認項目 | 確認すべき内容 | 注意点 |

|---|---|---|

| 売却価格 | 市場価格の何%で査定されるか | 60%を下回る場合は交渉の余地あり |

| 家賃 | 月額・年間・居住予定期間の総負担額 | 売却代金を家賃で取り崩す年数を計算する |

| 契約形態 | 普通借家か定期借家か | 定期借家は満了時に更新拒否のリスクあり |

| 更新条件 | 更新料・家賃改定の有無と条件 | 更新のたびに家賃が上がるケースがある |

| 買い戻し条件 | 価格・期間・追加費用が書面に明記されているか | 口頭での説明だけでは後から対抗できない |

表の項目は売却価格だけを見ていると見落としやすいですが、重要な条件です。

以下の表では、価格のみで判断した場合と条件まで確認した場合の違いを整理しました。

| 価格だけ比較した場合 | 条件まで比較した場合 |

|---|---|

| 売却価格が高くても家賃が高ければ総額は変わらない | 売却価格と家賃のバランスを数字で判断できる |

| 定期借家を選んでしまい、満了時に退去を求められる | 普通借家・定期借家のリスクを事前に把握できる |

| 更新時に家賃が上がっても条件を把握していない | 更新料・家賃改定の条件を事前に確認できる |

| 買い戻しを考えていたのに条件が不明なまま契約する | 買い戻し価格・期限を書面で確認してから判断できる |

他社1〜2社の査定結果と比較し判断すると、失敗を避けやすくなるでしょう。

あなぶきのリースバックがおすすめな人

長く安定してマンションに住み続けたい人に、あなぶきのリースバックは向いています。

あなぶきのリースバックはマンション専門で、普通賃貸借契約と買い戻し期限がないためです。(参考:穴吹興産「あなぶきのリースバック」)

以下に、あなぶきのリースバックがおすすめな人の特徴をまとめました。

4項目のうち1つでも当てはまるなら、あなぶきのリースバックに向いています。

一方で、当てはまらない場合は他社の方が条件に合う可能性があるでしょう。

以下の表では、あなぶきのリースバックがおすすめな人とおすすめしない人を整理しました。

| おすすめな人 | おすすめしない人 |

|---|---|

| 今のマンションに住み続けたい人 | 戸建てをリースバックしたい人 |

| 普通借家で安定して住みたい人 | 短期間だけ利用して退去する予定の人 |

| 大手グループへの相談を優先したい人 | 売却価格の高さを最優先にしたい人 |

| 高値売却より居住継続を重視する人 | 買い戻しを確実に実現したい人 |

本章では、あなぶきのリースバックがおすすめな人をタイプ別に詳しく説明します。

自宅を売っても今の家に住み続けたい人

マンションを売却後もそのまま住み続けたい人に、あなぶきのリースバックは適しています。

あなぶきはマンション専門で、普通賃貸借契約のみを採用しているのが特徴です。

引っ越しを避けたい事情がある方に、合いやすいサービスです。

| 向く理由 | あなぶきの対応 |

|---|---|

| 引っ越しを避けたい | 売却後も同じ部屋に賃借人として住み続けられる |

| 長期居住を希望 | 普通借家のみで更新拒否のリスクがない |

| 将来の選択肢を残したい | 買い戻し期限なしで資金が整い次第買い戻せる |

あなぶきのリースバックは、引っ越しをせずに資金を確保したい人のニーズにマッチしています。

以下ではあなぶきのリースバックと通常の売却との違いをまとめました。

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却後に住めるか | 住めない(引き渡し後は退去) | 住み続けられる(賃借人として) |

| 引っ越し | 必要 | 不要 |

| 生活環境の変化 | 大きく変わる | ほぼ変わらない |

通常売却では引き渡し後に退去が必要ですが、リースバックなら生活環境をそのままに資金を確保できます。

今の家に住み続けたい場合は、あなぶきのリースバックがおすすめです。

売却後の住まいの安定性を重視したい人

売却後も長く安心して住み続けたい方に、あなぶきのリースバックは向いています。

あなぶきのリースバックは普通賃貸借契約で更新可能、定期借家の契約満了による退去リスクがありません。(参考:穴吹興産「あなぶきのリースバック」)

以下に、住まいの安定性を重視する人があなぶきのリースバックがおすすめな理由をまとめました。

| 判断ポイント | あなぶきの場合 | 注意点 |

|---|---|---|

| 契約形態 | 普通借家のみ | 定期借家は満了時に更新を拒否されるリスクがある |

| 更新条件 | 更新可能 | 更新のたびに家賃が変わるケースがある |

| 居住継続 | 年齢制限なし・長期居住可 | 他社では高齢を理由に断られるケースも |

| 家賃負担 | 個別設定 | 居住期間が長いほど総負担が大きくなる |

また年齢制限がなく更新できるため、高齢者や子育て世帯に高い支持を得ています。

ただし安定性を優先するか売却価格を優先するかで、選ぶ会社の基準は変化します。

以下の表では、価格重視と安定性重視の違いを整理しました。

| 比較ポイント | 価格重視の場合 | 安定性重視の場合 |

|---|---|---|

| 優先する条件 | 売却価格の高さ | 契約形態・更新条件・居住継続 |

| リスク | 家賃や契約条件で後悔しやすい | 売却価格がやや低くなる可能性 |

| 向く人 | 資金確保を急いでいる人 | 長く住み続けることを前提にしている人 |

| あなぶきとの相性 | 売却価格が低めなら他社比較が必要 | 普通借家・年齢制限なしで相性が良い |

安定性を優先する人はあなぶきのリースバック、価格を重視する人は他社も比較しましょう。

大手グループの安心感を重視したい人

大手グループの安心感を重視したい人には、あなぶきのリースバックが向いています。

あなぶきのリースバックは1964年設立の東証スタンダード上場の穴吹興産が運営し、従業員連結1,816人の大手不動産会社です。(参考:穴吹興産「会社概要」)

以下の表では、大手グループを重視する人にあなぶきのリースバックが向いている理由をまとめました。

| 向く理由 | 根拠 |

|---|---|

| 上場企業が運営 | 東証スタンダード上場(証券コード8928)・財務情報が公開されている |

| 設立60年超の実績 | 1964年設立・本社香川県高松市・資本金7億5,579万円 |

| 不動産事業の規模 | 分譲マンション「サーパス」シリーズを全国展開・従業員連結1,816人 |

| マンション専門のノウハウ | リースバックでもマンション固有の知識・対応が蓄積 |

表のとおり、あなぶきは規模・実績・専門性の3点で大手の実績があります。

ただし大手が必ず好条件とは限らず、安心感だけで判断するのは禁物です。

相談前に次の項目を確認してください。

上記の4項目を確認して契約に進むと、判断ミスを防ぎやすくなるでしょう。

マンション専門のリースバックサービス

\ 柔軟な家賃設定 /

あなぶきのリースバックをおすすめしない人

あなぶきのリースバックが向かない人は、高値売却を狙う人、長期の家賃を避けたい人、戸建て所有者です。

あなぶきのリースバックはマンション専門で売却価格は市場の60〜80%に収まる仕組みで、月々の家賃も発生し続けるためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

以下のチェックリストに1つでも当てはまる場合は、あなぶきのリースバック以外の方法も検討しましょう。

また以下の表では、あなぶきのリースバック向きの状況と他の方法が向く状況を整理しました。

| 比較軸 | あなぶき向き | 他の方法向き |

|---|---|---|

| 物件種別 | マンション所有者 | 戸建て・土地所有者 |

| 居住意向 | 売却後も住み続けたい | 売却後に住み替えてもよい |

| 売却価格 | 価格より居住継続を優先 | 市場価格に近い金額で売りたい |

| 家賃負担 | 毎月の家賃を受け入れられる | 家賃なしで資金化したい |

| 買い戻し | 将来的に検討する程度 | 買い戻しを確実に実現したい |

他の方法に当てはまる数が多いなら、あなぶきのリースバックよりも通常売却や戸建て対応の他社リースバックを検討しましょう。

どちらに当てはまるか迷う場合は、以下の対比表も参考にしてください。

| おすすめな人 | おすすめしない人 |

|---|---|

| マンションで住み続けたい人 | 戸建て・土地のリースバックをしたい人 |

| 普通借家で安定して住みたい人 | 家賃負担をなくして資金化したい人 |

| 大手グループに相談したい人 | 売却価格を市場価格に近づけたい人 |

| 居住継続を優先する人 | 買い戻し条件を最重視したい人 |

本章では、あなぶきのリースバックをおすすめしない人をタイプ別に詳しく説明します。

少しでも高く売却したい人

少しでも高く売却したい人には、あなぶきのリースバックは適していません。

リースバックは居住継続と引き換えに売却価格が市場の60〜80%に収まる仕組みのため、高値売却は成立しないためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

たとえば市場価格3,000万円のマンションなら、通常売却で3,000万円前後になりますが、リースバックでは1,800〜2,400万円が目安です。

以下の表では、通常売却とリースバックの価格比較をまとめました。

| 比較項目 | 通常売却 | リースバック |

|---|---|---|

| 売却価格 | 市場価格前後 (3,000万円なら3,000万円前後) |

市場価格の60〜80% (3,000万円なら1,800〜2,400万円) |

| 住み続け可否 | 不可(引き渡し後は退去) | 可(賃借人として継続居住) |

| 向いている人 | 売却価格を最大化したい人 | 住み続けることを優先する人 |

表のとおり、市場価格が3,000万円なら差額は600〜1,200万円に上る場合があります。

高値売却を優先する人は、通常売却も視野に入れてください。

以下では、価格重視の人と住み続ける点を重視する人の違いをまとめました。

| 比較ポイント | 価格重視の人 | 住み続け重視の人 |

|---|---|---|

| 優先する条件 | 売却額の高さ | 生活環境の維持 |

| 売却後の住まい | 賃貸・住み替えで対応できる | 同じ部屋に住み続けたい |

| 手取り額 | 大きくなる | 売却価格は市場の60〜80%に収まる |

| 選ぶ方法 | 通常売却(仲介会社に依頼) | リースバック |

価格重視の項目に当てはまるなら「通常売却」を、住み続け重視の項目に当てはまるなら「あなぶきのリースバック」の検討がおすすめです。

どちらが自分に合うかを確認してから動くようにしてください。

家賃負担を長く抱えたくない人

家賃負担を長く抱えたくない人は、あなぶきのリースバックには不向きです。

リースバックは居住期間中、家賃が発生するため長期では総支払額が売却額に近づく仕組みのためです。(参考:穴吹興産「家賃・売却価格の算出方法」)

以下の表では、月額家賃と長期の負担額のシミュレーションをまとめました。

| 月額家賃 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|

| 月8万円 | 96万円 | 288万円 | 480万円 | 960万円 |

| 月10万円 | 120万円 | 360万円 | 600万円 | 1,200万円 |

| 月12万円 | 144万円 | 432万円 | 720万円 | 1,440万円 |

表のとおり、月額家賃が12万円なら10年で1,440万円もの家賃支払いが発生します。

以下の表では、売却価格と家賃のバランスと家賃で売却額を使い切る年数の目安をまとめました。

| 売却価格の目安 | 月額家賃 | 家賃で売却額を使い切る年数 |

|---|---|---|

| 1,800万円 | 月8万円 | 約19年 |

| 2,000万円 | 月10万円 | 約17年 |

| 2,400万円 | 月12万円 | 約17年 |

売却額を家賃で取り崩す年数は17〜19年が目安です。

長期居住を前提にするほど、総負担は重くなります。

家賃の継続発生が気になる人は、通常売却での住み替えと総額を比べてから判断しましょう。

買い戻し条件まで細かく比較して最安を狙いたい人

買い戻し条件まで細かく比較して最安を狙いたい人は、あなぶきのリースバックに向いていません。

買い戻し価格は各社の方針で異なるためです。

以下の表では、買い戻し条件で比較すべき項目と各社の違いをまとめました。

| 比較項目 | 確認すべき内容 | 各社の違い |

|---|---|---|

| 価格 | 売却価格の何%、または同額か | あなぶき:売却時確定/ハウス:事前提示/リースバックプラス:売却価格と同額 |

| 期間 | いつまで買い戻せるか | 会社により期限あり・なしが異なる |

| 条件 | 追加費用・手数料の有無 | 書面に明記されているかで後のトラブルリスクが変わる |

買い戻し条件は各社で方針が異なり、数百万円単位の差が出る場合もあります。

以下の表では、買い戻しへの意向による違いをまとめました。

| 状況 | 単独相談向き | 比較前提向き |

|---|---|---|

| 買い戻しの意向 | 将来的に検討する程度 | 買い戻しを確実に実現したい |

| 価格へのこだわり | 居住継続を価格より優先 | 買戻価格を最安にしたい |

| 判断の進め方 | まず1社に相談して感触を確かめたい | 複数社の条件を横並びで比較したい |

| あなぶきとの相性 | 高い(マンション・普通借家・長期居住) | 他社との相見積もりが必要 |

比較前提向きに当てはまるなら、あなぶき単独ではなく複数社に査定を依頼してから比較しましょう。

買い戻し価格や期間、追加費用を書面で確認してから判断し、条件のミスマッチを防いでください。

あなぶきのリースバックで失敗しない使い方

あなぶきのリースバックで失敗を防ぐには、売却価格と家賃のセット比較、契約形態と買い戻し条件の事前確認が重要です。

月々の家賃と契約期間の見落としは、契約後に取り返しがつかないため注意が必要です。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

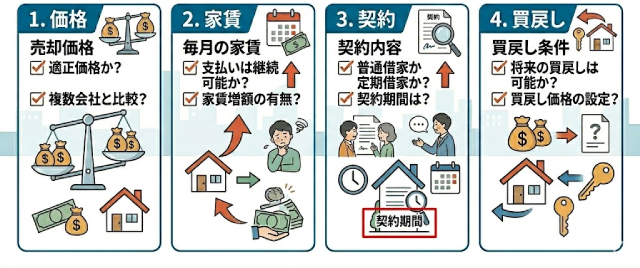

以下のチェックリストで、契約前に必ず確認すべきポイントを整理しておきましょう。

5項目すべてにチェックが入るまで契約に進まないようにしましょう。

もしどうしてもチェックが入らない項目があれば、以下の対比表で該当する失敗パターンと回避策を確認してください。

| 失敗パターン | 回避策 |

|---|---|

| 売却価格だけ見て家賃を見落とした | 査定時に1年・3年・5年の総負担を計算する |

| 定期借家を選んで更新を拒否された | 契約書で普通借家か定期借家かを確認する |

| 更新条件を把握せず家賃が上がった | 更新時の家賃改定条件を契約書で確認する |

| 買い戻し条件が曖昧なまま契約した | 価格・期間・追加費用を書面で明記してもらう |

| 1社だけで判断して条件ミスマッチが起きた | 他社1〜2社と並べて比較してから判断する |

本章では、あなぶきのリースバックで失敗しない使い方を詳しく見ていきましょう。

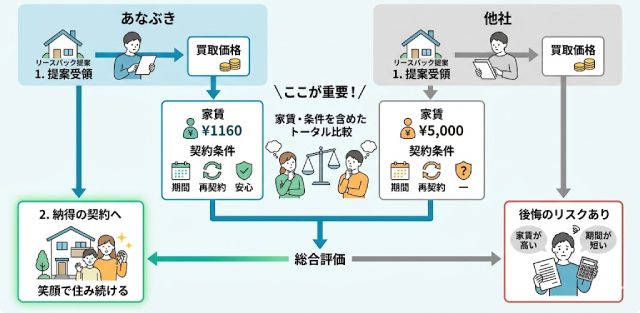

売却価格と家賃をセットで比較する

あなぶきのリースバックで失敗しないためには、売却価格と家賃をセットで比較しましょう。

売却価格が高くても家賃が高ければ長期で損する場合があるため、居住予定年数を掛け合わせた総額で判断するのが確実です。(参考:穴吹興産「家賃・売却価格の算出方法」)

以下の表は、売却価格と月額家賃を組み合わせた総負担シミュレーションの例です。

| 売却価格の目安 | 月額家賃 | 1年負担 | 3年負担 | 5年負担 |

|---|---|---|---|---|

| 1,800万円 | 月8万円 | 96万円 | 288万円 | 480万円 |

| 2,000万円 | 月10万円 | 120万円 | 360万円 | 600万円 |

| 2,400万円 | 月12万円 | 144万円 | 432万円 | 720万円 |

表のとおり、月12万円なら5年で720万円、3年でも432万円が家賃だけで発生します。

売却価格が高くても家賃が高ければ総額は変わらず、価格だけで判断すると見誤る可能性があるでしょう。

以下の表では、価格だけ比較した場合と家賃まで比較した場合の違いをまとめました。

| 比較ポイント | 価格だけ比較 | 家賃まで比較 |

|---|---|---|

| 判断の根拠 | 売却価格の高さのみ | 売却価格+家賃の総負担額 |

| 見落とすリスク | 家賃が高く長期で損するケースを見落とす | 総額で判断するためリスクを減らせる |

| 他社比較の精度 | 低い(条件の差を見落としやすい) | 高い(複数社を同条件で横並びにできる) |

査定結果が出たら、総負担を計算して他社と比較し判断しましょう。

契約形態と更新条件を必ず確認する

あなぶきのリースバックで失敗しないためには、契約形態と更新条件を必ず確認しましょう。

あなぶきのリースバックでは、更新料の有無や家賃改定の条件は個別に異なるためです。(参考:穴吹興産「あなぶきのリースバック」)

以下のチェックリストで、契約前に確認すべきポイントを整理しておきましょう。

上記の6項目すべてを満たしてから、契約に進みましょう。

不安が残っている場合は、もう一度担当者に確認してください。

買い戻し条件と将来の選択肢まで確認して判断する

買い戻しを検討するなら、価格と期間の契約書明記を査定段階で依頼しておきましょう。

あなぶきには買い戻し期限がありません。

ただし価格は売却時に契約書で決まるため、注意が必要です(参考:穴吹興産「リースバックの買い戻し条件」)。

買い戻しの条件を以下のチェック表にまとめました。

| 確認項目 | 確認すべき内容 | 未確認時のリスク |

|---|---|---|

| 買い戻し価格 | 売却価格の何%・いくらかが書面に明記されているか | 後から高い価格を提示される |

| 買い戻し可能期間 | いつまでに買い戻せるか記載があるか | 「時期が過ぎた」と断られる |

| 条件 | 追加費用・手数料の有無が書面にあるか | 想定外の費用を請求される |

| 制約 | 居住中の制約(改築・譲渡等)が明記されているか | 退去を求められるケースがある |

表の項目はいずれも、口頭説明だけで後からトラブルになっても異議を唱えられません。

買い戻しを前提にするかどうかは、次のフローで整理してください。

1

「いつかは買い戻したい」という意向があれば、査定段階から担当者に伝えます。

2

買い戻し価格・期間・追加費用の3点が契約書に数字で明記されているかを確認します。記載がない場合は署名前に書面化を依頼し、口頭説明のみで進めないようにします。

3

毎月の家賃を払いながら買い戻し資金を貯める計画が現実的かを確認します。家賃負担と買い戻し資金の両立が難しい場合は、買い戻しを前提にしない方法も検討しましょう。

上記の3ステップを経て契約に進むようにしてください。

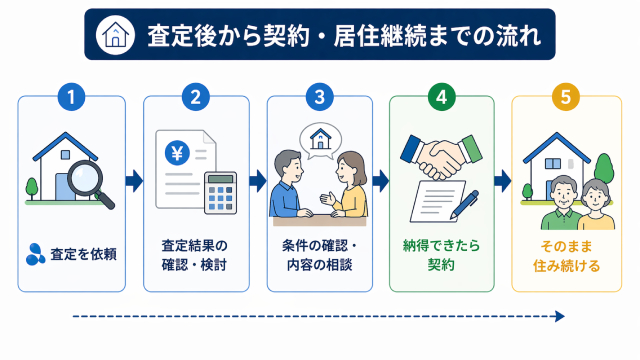

あなぶきのリースバックの利用手順

あなぶきのリースバックの利用手順は、「査定」「比較」「契約」の3ステップで進みます。

公式フローは5段階ですが、利用者が判断する場面は査定・比較・契約の3段階のためです。(参考:穴吹興産「あなぶきのリースバック」)

以下では、各ステップで確認すべきポイントを表にまとめました。

| ステップ | やること | 確認すべきポイント |

|---|---|---|

| 査定時(1〜2週間) | 公式サイトから無料査定を申込 | 売却価格・月額家賃・契約形態を数字で確認する |

| 比較時(2〜3週間) | 他社1〜2社に査定を依頼 | 売却価格・家賃・買い戻し条件を同条件で横並び比較する |

| 契約前(1〜2週間) | 売買契約と賃貸借契約を同時締結 | 普通借家・更新条件・買い戻し条件を契約書で最終確認する |

査定から契約完了までの期間は、4〜7週間が目安です。

査定を申し込む前には、以下の項目を整理しておきましょう。

上記の項目を整理後、STEP1の査定申込に進みましょう。

STEP1.査定を依頼して売却価格と賃料条件を確認する

まずは公式サイトから無料査定を依頼して条件提示を受け取りましょう。

査定で提示される売却価格や月額家賃、契約形態が、他社との比較の基準となるためです。(参考:穴吹興産「あなぶきのリースバック」)

上記の5項目を書面で受け取ってから、他社と比較しましょう。

査定結果を受け取った時点では、契約に進む必要はありません。

STEP2.契約内容と他社条件を比較する

次に、他社1〜2社にも査定を依頼し同条件で比較します。

会社ごとに売却価格や家賃、契約条件が異なるため、1社だけでは相場や適正価格の見極めが困難なためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

以下の表では、比較時に見るべき項目を整理しました。

| 比較項目 | 確認すべき内容 | 差が出やすい点 |

|---|---|---|

| 売却価格 | 市場価格の何%か | 同じ物件でも数百万円の差が出る |

| 家賃 | 月額と居住予定期間の総負担額 | 売却価格が高くても家賃が高ければ総額は変わらない |

| 契約形態 | 普通借家か定期借家か | 定期借家は更新拒否リスクあり |

| 更新条件 | 更新料・家賃改定の有無と条件 | 更新のたびに家賃が上がるケースがある |

| 買い戻し条件 | 価格・期間・追加費用の書面明記 | 会社により価格の決め方と期限が異なる |

表の項目を他社と比較すると、売却価格以外の差まで把握が可能です。

次の表では価格だけで判断した場合と、条件まで比較した場合の違いをまとめました。

| 比較ポイント | 価格だけ比較 | 条件まで比較 |

|---|---|---|

| 判断の根拠 | 売却価格の高さのみ | 売却価格・家賃・契約条件をセットで判断 |

| 見落とすリスク | 家賃や契約条件のミスマッチを見落とす | 条件全体を把握した上で判断できる |

| 選択の精度 | 低い(1社の情報だけで判断) | 高い(複数社を同条件で横並びにできる) |

全項目を比べ終えたら、納得できる会社を選んでSTEP3に進みましょう。

STEP3.納得できたら契約してそのまま住み続ける

条件に納得できたら、売買契約と賃貸借契約を結んで居住を継続します。

あなぶきのリースバックでは売買契約と賃貸借契約が同時に締結されるため、変わらず居住が可能です。(参考:穴吹興産「あなぶきのリースバック」)

上記の5項目すべてに答えが出れば契約に進んで問題ありません。

1つでも不安が残る場合は、署名前に担当者に再確認するか、他社も検討しましょう。

あなぶきのリースバックの口コミでよくある質問

あなぶきのリースバックは家賃・買い戻し条件など個別の疑問が残りやすく、判断に迷う人が少なくありません。

本章では、検討時によくある4つの疑問への回答をまとめました。

リースバックはやめたほうがいいのか

やめるべきかは、住み続けたいか高く売りたいかで答えが分かれます。

住み続けたいならリースバック、高く売りたいなら通常売却を選びましょう。

リースバック自体が悪い手段ではありません。

自分の状況や目的に向くかどうかで判断してください。

あなぶきのリースバックの家賃は高いのか

家賃は物件の立地で変わるため、高いとは一概に言えません。

家賃は売却価格に年間利回りをかけて算出するため、立地によって月額が大きく変わります。(参考:穴吹興産「家賃・売却価格の算出方法」)

たとえば売却価格2,400万円で月額家賃12万円なら、年間利回りは6%です。

上記の金額は都心なら割高、地方なら割安の目安になるでしょう。

査定結果は売却価格と月額家賃から利回りを計算し、周辺相場と比べてから判断してください。

あなぶきのリースバックは買い戻しできるのか

あなぶきのリースバックでは買い戻しは可能で、期限はありません。

ただし買い戻し価格は売却時に契約書で個別に決まるため、注意が必要です。(参考:穴吹興産「リースバックの買い戻し条件」)

買い戻しを検討するなら、査定段階で価格・期間・追加費用の明記を依頼するようにしましょう。

リースバック会社はどこがよいのか

マンションで長く住み続けるならあなぶき、該当しない場合は複数社を比較して選びましょう。

あなぶきのリースバックは普通借家のみで買い戻し期限なし、マンション専門のサービスです。(参考:穴吹興産「あなぶきのリースバック」)

戸建ても含めて選びたい場合や、買い戻しを希望するかによって最適なリースバック会社は異なります。

自分の優先順位を決めてから、複数社で査定を受けると失敗しにくいでしょう。

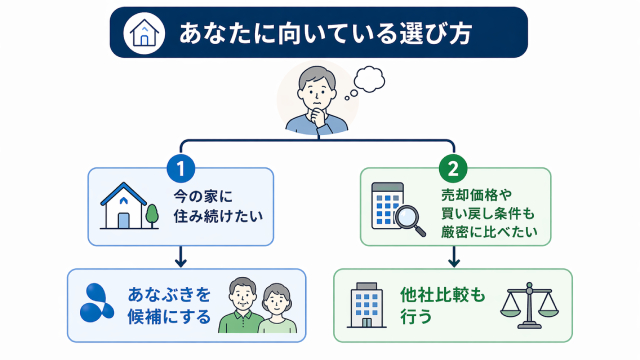

あなぶきのリースバックは住み続けやすさが強みで、契約条件は必ず確認が必要

あなぶきのリースバックは住み続けやすさが強みの一方で、契約条件は確認が必要です。

口コミでは住み続けやすさは高く評価される一方、価格・家賃への不満もあります。

高評価だけで判断すると、価格や家賃の問題を見落とす恐れがあるため注意が必要です。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

以下の表では、住み続けやすさと条件比較の2パターンで、あなぶきのリースバックの評価をまとめました。

| 比較ポイント | 住み続けやすさ重視 | 条件比較重視 |

|---|---|---|

| 優先する条件 | 引っ越さずに資金を確保 | 売却価格・家賃・契約条件の最適化 |

| あなぶきとの相性 | 高い(マンション・普通借家・長期居住) | 他社との比較が前提 |

| 売却価格への考え方 | 60〜80%でも居住継続を優先 | 市場価格に近い会社を選びたい |

| 判断のポイント | 住み続けられるかどうか | 総負担額・契約条件の比較結果 |

住み続けやすさを優先するならあなぶきが向いていますが、条件を比較したいなら他社との比較を検討しましょう。

以下の表で、自分がどちらに当てはまるかを確認してください。

| あなぶきが向く人 | 比較前提で考える人 |

|---|---|

| マンションで長期居住を優先する人 | 売却価格を最大化したい人 |

| 普通借家で安定して住みたい人 | 戸建てをリースバックしたい人 |

| 大手グループに相談したい人 | 買い戻しを確実に実現したい人 |

| 高値売却より生活環境の維持を優先する人 | 家賃負担をなくして資金化したい人 |

判断材料は査定を受けてから揃います。

以下では、住み続けやすさ重視と条件比較重視の人に向けて、具体的な判断のポイントを解説します。

住み続けやすさを重視するならあなぶきのリースバックがおすすめ

現在のマンションに売却後も住み続けたい人には、あなぶきのリースバックが適しています。

あなぶきのリースバックはマンション専門で普通賃貸借契約のみ、買い戻し期限がないため、居住継続を優先したい人のニーズに合っています。(参考:穴吹興産「あなぶきのリースバック」)

また東証スタンダード上場の穴吹興産が運営する安心感も、初めての利用者にとってのポイントです。

売却価格と家賃の具体的な数字は、査定を受けて初めて確認が可能です。

まずは無料査定で数字を確認し、他社比較やあなぶきのリースバックでの契約かを自分のペースで選びましょう。

後悔しない契約のために他社比較で条件を確認する

後悔しない契約のためには他社と売却価格や家賃、買い戻し条件を比較してから決めましょう。

1社だけで決めると、売却価格で数百万円・家賃累計で数千万円の差を見逃す可能性があるためです。(参考:国土交通省「住宅のリースバックに関するガイドブック」)

- 売却価格:市場価格の何%か

- 家賃:月額と居住予定期間の総負担額

- 契約形態:普通借家か定期借家か

- 更新条件:更新料・家賃改定の有無

- 買い戻し条件:価格・期間・追加費用の書面明記

マンション専門のリースバックサービス

\ 柔軟な家賃設定 /