ペアローンの家は離婚時に売却できる?売却方法・住み続ける場合の注意点を解説

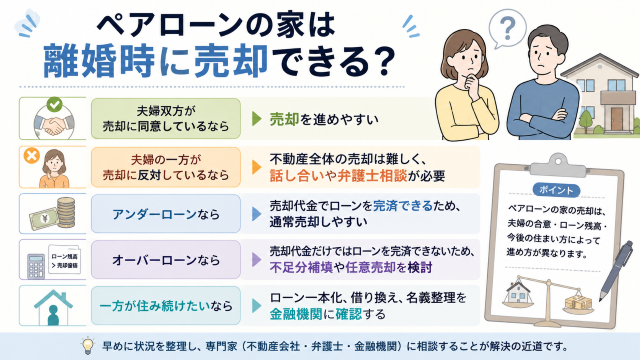

ペアローンを組んだ家でも、夫婦双方が同意していれば離婚時に売却できます。

ただし、ペアローンでは夫婦それぞれが住宅ローンの債務者になっているため、通常の不動産売却よりも確認すべきことが多くなります。売却するには、夫婦双方の売却同意に加えて、夫婦それぞれのローン残債、抵当権、売却価格、売却代金の分配方法を整理する必要があります。

特に重要なのは、売却価格とローン残債のバランスです。売却価格がローン残債を上回るアンダーローンであれば、売却代金でローンを完済し、残った金額を財産分与として分けやすくなります。一方で、売却価格がローン残債を下回るオーバーローンの場合は、通常売却だけではローンを完済できないため、不足分を自己資金で補填する方法や任意売却を検討する必要があります。

また、離婚後にどちらか一方が家に住み続ける場合も注意が必要です。名義変更をしただけでは住宅ローンの返済義務や連帯保証が消えるわけではありません。住み続ける側がローンを一本化したり、借り換えをしたりするには、金融機関の審査に通る返済能力が必要です。

ペアローンの家を離婚時に処理する場合は、「売却する」「一方が住み続ける」「任意売却を検討する」のどれが現実的かを、ローン残債・査定額・夫婦双方の同意・返済能力で判断することが大切です。

この記事では、ペアローンの家は離婚時に売却できるのか、売却する方法、売却せず住み続ける方法、起こりやすいトラブル、注意点、相談すべき専門家、売却の流れ、よくある質問を解説します。

読み終えるころには、自分たちの家がアンダーローンなのかオーバーローンなのか、売却すべきか住み続けるべきか、どの専門家へ相談すべきかを判断しやすくなります。

ペアローンの家は離婚時に売却できるか

ペアローンの家を離婚時に売却する方法

ペアローンの家を離婚時に売却するときの注意点

ペアローンの家を離婚時に売却する流れ

| 査定費用 | 対応エリア | 提携会社数 |

|---|---|---|

| 無料 | 全国対応 | 全国2,000社以上 |

| 同時査定数 | 対応物件 | 特徴 |

| 最大4社 | 戸建て・マンション・土地など | 匿名査定OK |

※不動産会社のミカタ 一括査定サイト毎の所有権移転率調査(2024年)

複数社の査定額や口コミを比較できるので、納得して売却先を選びやすい!

ペアローンの家は離婚時に売却できる?

ペアローンを組んだ家でも、夫婦双方が売却に同意していれば、離婚時に売却できます。

ただし、ペアローンでは夫婦それぞれが住宅ローンの債務者になっているため、通常の不動産売却よりも確認すべき項目が多くなります。不動産の名義、持分割合、夫婦それぞれのローン残債、抵当権、売却代金の分配方法まで整理したうえで進める必要があります。

特に注意したいのは、共有名義の場合、夫婦の一方だけでは不動産全体を売却できない点です。売却するかどうかに加え、売却価格、売却時期、売却代金の分配方法についても、夫婦双方で合意しておく必要があります。

また、売却価格がローン残債を上回るアンダーローンであれば、売却代金でローンを完済しやすく、通常売却を進めやすい傾向があります。一方、売却価格よりローン残債が多いオーバーローンでは、売却代金だけで抵当権を抹消できない可能性があります。不足分を自己資金で補填できるかを確認し、難しい場合は金融機関へ任意売却を相談しましょう。

| 状況 | 売却の考え方 | 確認すべきポイント |

|---|---|---|

| 夫婦双方が売却に 同意している |

売却を進めやすい | 売却時期、価格、売却代金の分配方法を決める |

| 夫婦の一方が売却に 反対している |

不動産全体の売却は難しい | 話し合いが難しい場合は弁護士へ相談する |

| アンダーローン | 通常売却しやすい | 売却諸費用を差し引いてもローンを完済できるか確認する |

| オーバーローン | 不足分の補填や任意売却を検討する | 不足額と金融機関の同意を確認する |

| 一方が住み続けたい | 売却以外の整理が必要 | ローン一本化、借り換え、名義整理を金融機関に確認する |

最初に確認する項目を整理しておくと、売却できるか、住み続けるべきか、任意売却を検討すべきかを判断しやすくなります。

まずは、不動産会社の査定額と金融機関で確認したローン残債を比較しましょう。そのうえで、夫婦双方が売却に同意できるかを確認し、アンダーローンなら通常売却、オーバーローンなら不足分の補填や任意売却を検討します。

夫婦双方の同意があれば売却できる

ペアローンの家は、夫婦双方が売却に同意していれば、離婚時でも売却できます。

ペアローンで購入した家は、夫婦の共有名義になっているケースが多くあります。共有名義とは、夫婦それぞれが不動産の所有権を持っている状態です。そのため、夫または妻の一方だけが「売りたい」と考えても、不動産全体を単独で売却することはできません。

売却を進めるには、まず夫婦で売却するかどうかを決める必要があります。そのうえで、売却時期、売却価格の下限、不動産会社の選び方、売却代金の分配方法、引っ越し時期などを整理します。

たとえば、一方は早く売りたいと考えていても、もう一方が子どもの生活環境を理由に住み続けたい場合、売却活動は進みにくくなります。このような場合は、売却だけでなく、一方が住み続ける方法やローンの整理方法も含めて話し合う必要があります。

| 決めること | 内容 | 確認すべきポイント |

|---|---|---|

| 売却するかどうか | 家を売るか、どちらかが住み続けるか | 夫婦双方の意思を確認する |

| 売却時期 | いつまでに売却したいか | 離婚時期や引っ越し時期と合わせて考える |

| 売却価格の下限 | いくら以上なら売るか | ローン完済や手残り額を基準にする |

| 不動産会社の選び方 | 査定や売却活動を依頼する会社 | 離婚時の共有名義売却に対応できるか確認する |

| 売却代金の分配方法 | ローン完済後に残る金額の分け方 | 持分割合や財産分与を踏まえて決める |

| 不足額が出た場合の負担 | ローンを完済できない場合の負担方法 | 夫婦のどちらがいくら負担するか決める |

| 引っ越し時期 | 売却前後の退去時期 | 買主への引き渡し時期に影響する |

| 離婚協議書への記載 | 合意内容を書面に残す | 後日の認識違いを防ぐ |

話し合いで合意できない場合は、無理に売却を進めようとせず、弁護士へ相談しましょう。売却条件や財産分与の内容は、口約束ではなく離婚協議書に残しておくと、離婚後のトラブルを防ぎやすくなります。

ペアローンでは夫婦それぞれのローン完済が必要になる

ペアローンの家を売却する場合は、夫婦それぞれの住宅ローン残債を確認し、原則として両方のローンを完済する必要があります。

そのため、売却前には夫側のローン残債、妻側のローン残債、合計残債を確認する必要があります。売却代金で両方のローンを完済できれば売却を進めやすくなりますが、一方のローンだけ残る状態では、金融機関の承諾や追加資金の準備が必要になることがあります。

また、売却価格だけで判断するのは危険です。仲介手数料、登記費用、引っ越し費用、必要に応じた税金などの売却諸費用を差し引いた金額で、ローンを完済できるか確認しましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 夫側のローン残債 | 夫名義の住宅ローン残高 | 金融機関の残高証明や返済予定表で確認する |

| 妻側のローン残債 | 妻名義の住宅ローン残高 | 一方だけでなく両方の残債を見る |

| 合計ローン残債 | 夫婦それぞれの残債合計 | 査定額と比較して完済できるか判断する |

| 査定額 | 売却できそうな価格 | 複数社の査定で相場を確認する |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 売却価格から差し引いて考える |

| 完済できるか | 売却代金でローンを返せるか | 両方のローンを完済できるか確認する |

| 不足額 | 完済に足りない金額 | 自己資金による補填や任意売却を検討する |

| 手残り額 | ローン完済後に残る金額 | 財産分与の対象として整理する |

完済できるか不安な場合は、売却活動を始める前に金融機関へ確認しましょう。特にオーバーローンの場合は、通常売却で進められるのか、任意売却の相談が必要なのかを早めに確認することが大切です。

売却時には抵当権を抹消する必要がある

ペアローンの家を売却する際は、住宅ローンを完済し、金融機関が設定している抵当権を抹消する必要があります。

抵当権とは、住宅ローンの返済が滞った場合に、金融機関が不動産を担保として扱える権利のことです。住宅ローンを組んで購入した家には、金融機関の抵当権が設定されているのが一般的です。

買主へ権利関係を整理した状態で引き渡すには、原則として売却代金などでローンを完済し、抵当権の抹消登記を行う必要があります。抵当権が残ったままだと、買主が安心して購入しにくく、通常売却を進めることが難しくなります。

実務上は、決済日に買主から売却代金を受け取り、その資金で住宅ローンを完済します。その後、金融機関から抵当権抹消に必要な書類を受け取り、司法書士が抵当権抹消登記と所有権移転登記を行う流れが一般的です。

1

夫婦それぞれの住宅ローン残債を金融機関で確認します。

2

不動産会社の査定額をもとに、ローンを完済できるか確認します。

3

売却予定や決済予定日を金融機関へ伝え、必要書類を確認します。

4

買主から受け取る売却代金で住宅ローンを返済します。

5

金融機関から抵当権抹消に必要な書類を受け取ります。

6

司法書士が法務局で抵当権を抹消する登記手続きを行います。

7

抵当権抹消とあわせて、買主への所有権移転登記を進めます。

抵当権抹消に必要な書類や当日の手続きは、金融機関や司法書士に確認しておきましょう。オーバーローンでローンを完済できない場合は、抵当権を抹消できない可能性があるため、通常売却ではなく任意売却の相談が必要になることがあります。

アンダーローンなら通常売却しやすい

売却価格がローン残債を上回るアンダーローンであれば、ペアローンの家でも通常売却を進めやすくなります。

アンダーローンとは、不動産の売却価格が住宅ローン残債を上回っている状態です。売却代金で夫婦それぞれの住宅ローンを完済できるため、抵当権も抹消しやすくなります。

たとえば、査定額が4,500万円で、夫婦の合計ローン残債が3,800万円の場合、売却代金でローンを完済できる可能性があります。ただし、実際には仲介手数料や登記費用などの売却諸費用がかかるため、査定額とローン残債だけで判断しないようにしましょう。

ローン完済後に残った金額は、財産分与の対象になる場合があります。財産分与とは、婚姻中に夫婦で築いた財産を離婚時に分けることです。持分割合だけでなく、夫婦の合意内容やほかの財産とのバランスも踏まえて整理します。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 査定額 | 売却できそうな価格 | 複数社の査定で相場を確認する |

| 夫側のローン残債 | 夫名義のローン残高 | 金融機関で正確な残債を確認する |

| 妻側のローン残債 | 妻名義のローン残高 | 夫婦それぞれの残債を分けて確認する |

| 合計ローン残債 | 夫婦のローン残債合計 | 査定額と比較する |

| 売却諸費用 | 仲介手数料、登記費用、税金など | 差し引いたあとに完済できるか確認する |

| ローンを完済できるか | 売却代金でローンを返せるか | 抵当権抹消まで進められるか確認する |

| 手残り額 | ローン完済後に残る金額 | 財産分与の対象として整理する |

| 分配方法 | 夫婦でどう分けるか | 離婚協議書に記載する |

アンダーローンだからといって、必ず希望価格で売れるわけではありません。査定額はあくまで見込みであり、実際の成約価格は市場状況や物件状態によって変わります。

そのため、売却を検討する段階では、査定額、ローン残債、売却諸費用を整理しましょう。譲渡所得税が発生する可能性もあるため、売却益が出そうな場合は税理士へ確認しておくと安心です。ローン完済後の手残り額まで把握できると、財産分与の話し合いも進めやすくなります。

オーバーローンでは不足分の補填や任意売却を検討する

売却価格がローン残債を下回るオーバーローンの場合は、不足分を自己資金で補填する方法や任意売却を検討する必要があります。

オーバーローンとは、不動産を売却しても住宅ローンを完済できない状態です。たとえば、売却価格が3,500万円で、夫婦の合計ローン残債が4,000万円の場合、単純計算で500万円の不足が出ます。

不足分を夫婦の預貯金などで補填できる場合は、通常売却を進められる可能性があります。ただし、不足額をどちらがいくら負担するかを曖昧にすると、離婚後にトラブルになりやすいため、必ず事前に取り決めておきましょう。

自己資金で不足分を補填できない場合は、金融機関に任意売却を相談します。任意売却とは、住宅ローンを完済できない状態でも、金融機関の同意を得て不動産を売却する方法です。ただし、金融機関の同意が必要であり、必ず認められるとは限りません。

| 選択肢 | 内容 | 確認すべきポイント |

|---|---|---|

| 不足分を自己資金で 補填して売却する |

売却代金で足りない分を預貯金などで補う | 夫婦のどちらがいくら負担するか決める |

| 金融機関に任意売却を 相談する |

完済できない状態で売却できるか相談する | 金融機関の同意が必要になる |

| 売却せず返済を続ける | 当面は売らずにローン返済を続ける | 離婚後も双方のローン負担が残る |

| 住み続ける側が ローン一本化や借り換えを 検討する |

一方が住み続ける前提でローンを整理する | 金融機関の審査に通るか確認する |

| 弁護士へ残債負担や 財産分与を相談する |

不足額や負担割合を法的に整理する | 離婚協議書に取り決めを残す |

オーバーローンだからといって、必ず売却できないわけではありません。不足額を補填できるか、金融機関が任意売却に応じるかによって選択肢は変わります。

一方で、任意売却をすれば必ず問題が解決するわけではありません。売却後に残債が残る場合は、返済方法や夫婦間の負担割合を決める必要があります。残債の負担割合、支払い方法・期限、滞納時の対応、売却代金の分配方法は、離婚協議書に具体的に記載しておきましょう。

まずは「査定額の確認→ローン残債の確認→売却への同意確認→アンダーローンかオーバーローンかの判定」の順で整理します。その結果、通常売却が難しい場合は、金融機関と弁護士へ早めに相談しましょう。

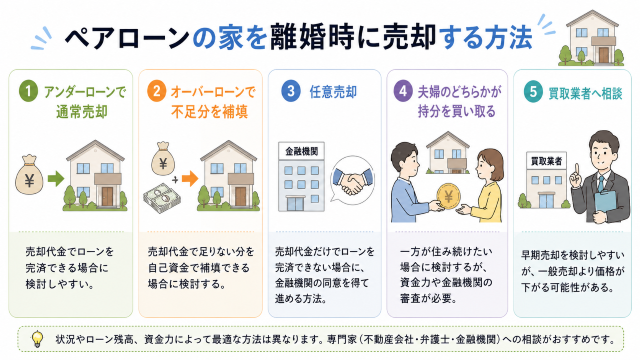

ペアローンの家を離婚時に売却する方法

ペアローンの家を離婚時に売却する方法は、夫婦双方の同意と金融機関への確認を前提に、アンダーローンで通常売却する方法、オーバーローンで不足分を補填して売却する方法、任意売却、夫婦間での持分買取、買取業者への相談に分けて考えます。

どの方法が合うかは、売却価格とローン残債の関係によって変わります。売却価格がローン残債を上回るアンダーローンであれば、売却代金で夫婦それぞれのローンを完済しやすく、通常売却を進めやすい状態です。

一方で、売却価格よりローン残債が多いオーバーローンの場合は、売却代金だけではローンを完済できません。不足分を自己資金で補填できるか、金融機関に任意売却を相談できるかを確認する必要があります。

また、夫婦のどちらか一方が家に住み続けたい場合は、相手の持分を買い取る方法もあります。ただし、持分を買い取っても住宅ローンの名義や返済義務が自動的に整理されるわけではないため、金融機関への確認が必要です。

売却方法は、売却価格だけで決めないようにしましょう。ローン完済後の手残り額、不足額の負担、夫婦双方の同意、金融機関の承諾、離婚協議書への記載内容まで含めて判断することが大切です。

| 売却方法 | 検討しやすいケース | メリット | 注意点 | 確認すべきポイント |

|---|---|---|---|---|

| アンダーローンで通常売却 | 売却代金でローンを完済できる場合 | 通常売却を進めやすく、手残りを財産分与として整理しやすい | 売却諸費用を差し引いても完済できるか確認が必要 | 査定額、ローン残債、手残り額、分配方法 |

| オーバーローンで 不足分を補填 |

売却代金で足りない分を自己資金で補える場合 | 不足分を補填できれば売却できる可能性がある | 不足額を誰が負担するか決めておく必要がある | 不足額、夫婦の負担割合、金融機関の完済条件 |

| 任意売却 | 売却代金と自己資金でもローンを完済できない場合 | 金融機関の同意を得て売却できる可能性がある | 金融機関の同意が必要で、売却後に残債が残る場合がある | 金融機関の承諾、残債返済、離婚協議書の内容 |

| 夫婦のどちらかが 持分を買い取る |

一方が家に住み続けたい場合 | 住環境を維持しながら不動産の権利関係を整理しやすい | 買い取り資金やローン一本化、借り換えの審査が必要 | 不動産評価額、持分割合、返済能力、登記、税金 |

| 買取業者へ相談 | 早く売却したい場合 | 売却期間を短縮しやすく、離婚時の不動産処理を進めやすい | 一般売却より価格が下がる可能性がある | 買取価格、ローンを完済できるか、手残り額、複数社比較 |

売却方法を選ぶときは、まず査定額とローン残債を比較しましょう。そのうえで、夫婦双方が売却に同意しているか、不足額を補填できるか、住み続けたい人がいるかを整理すると、選ぶべき方法が見えやすくなります。

アンダーローンなら通常売却する

売却価格がローン残債を上回るアンダーローンの場合は、通常売却を検討しやすい状態です。

アンダーローンとは、不動産の売却価格が住宅ローン残債を上回っている状態です。売却代金で夫婦それぞれのローンを完済できれば、金融機関の抵当権を抹消し、買主へ不動産を引き渡しやすくなります。

たとえば、査定額が4,500万円、夫婦の合計ローン残債が3,700万円の場合、売却代金でローンを完済できる可能性があります。ただし、実際には仲介手数料、登記費用、引っ越し費用などの売却諸費用がかかるため、査定額だけで判断しないようにしましょう。

ローン完済後に手残りが出る場合は、財産分与として夫婦で分ける流れになります。財産分与とは、婚姻中に築いた財産を離婚時に分けることです。持分割合だけでなく、夫婦間の合意内容やほかの財産とのバランスも踏まえて整理します。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 査定額 | 売却できそうな価格 | 複数社の査定で相場を確認する |

| 夫側のローン残債 | 夫名義の住宅ローン残高 | 金融機関で正確な残債を確認する |

| 妻側のローン残債 | 妻名義の住宅ローン残高 | 夫婦それぞれの残債を確認する |

| 合計ローン残債 | 夫婦のローン残債合計 | 査定額と比較する |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 差し引いてもローンを完済できるか確認する |

| ローン完済後の手残り額 | ローン返済後に残る金額 | 財産分与の対象として整理する |

| 財産分与の分配方法 | 夫婦でどう分けるか | 持分割合や合意内容を踏まえる |

| 離婚協議書への記載 | 分配方法を書面に残す | 後日の認識違いを防ぐ |

アンダーローンでも、夫婦双方の同意がなければ不動産全体の売却は進めにくくなります。売却価格の下限、売却時期、手残り額の分配方法は、売却活動を始める前に話し合っておきましょう。

また、売却益が出る場合は譲渡所得税が発生する可能性があります。税金の判断は取得費や所有期間によって変わるため、不安がある場合は税理士へ確認しておくと安心です。

オーバーローンなら不足分を自己資金で補填して売却する

オーバーローンでも、不足分を自己資金で補填できれば売却できる場合があります。

オーバーローンとは、不動産の売却価格が住宅ローン残債を下回っている状態です。売却代金だけでは夫婦それぞれのローンを完済できないため、足りない金額をどう補うかを確認する必要があります。

たとえば、査定額が3,600万円、合計ローン残債が4,000万円、売却諸費用が100万円の場合、単純な不足額は500万円です。この不足額を夫婦の預貯金などで補填できれば、金融機関の抵当権を抹消し、通常売却を進められる可能性があります。

ただし、不足分をどちらが負担するかを曖昧にしたまま売却すると、離婚後にトラブルになりやすくなります。夫婦で折半するのか、一方が多く負担するのか、ほかの財産分与と調整するのかを決めておきましょう。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 査定額 | 売却できそうな価格 | 実際の成約価格は変わる可能性がある |

| ローン残債 | 夫婦それぞれのローン残高 | 合計額を金融機関で確認する |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 不足額に含めて考える |

| 不足額 | ローン完済に足りない金額 | 自己資金で補填できるか確認する |

| 夫の負担額 | 夫が負担する金額 | 収入や財産分与と合わせて決める |

| 妻の負担額 | 妻が負担する金額 | 合意内容を明確にする |

| 自己資金で補填できるか | 預貯金などで不足分を出せるか | 補填できなければ任意売却を検討する |

| 任意売却を検討するか | 金融機関に相談するか | 通常売却が難しい場合に検討する |

不足分を自己資金で補填する場合でも、金融機関へローン完済と抵当権抹消の条件を確認しておきましょう。決済時に不足分を用意できなければ、抵当権を抹消できず、売却が進まない可能性があります。

不足額の負担割合、支払い期限、支払い方法は、離婚協議書に記載しておくと安心です。口約束のままにすると、離婚後に「誰が払うのか」で揉めるおそれがあります。

ローンを完済できない場合は任意売却を検討する

売却代金と自己資金を合わせてもローンを完済できない場合は、任意売却を検討します。

任意売却とは、住宅ローンを完済できない状態で、金融機関など抵当権者の同意を得て不動産を売却する方法です。通常売却ではローン完済と抵当権抹消が必要ですが、任意売却では金融機関と相談しながら売却条件や残債の返済方法を決めます。

たとえば、売却価格が3,500万円、ローン残債が4,200万円で、不足分を自己資金で補えない場合は、通常売却だけでは進めにくくなります。このようなときは、金融機関に任意売却が可能か相談し、任意売却に対応できる不動産会社へ相談する流れになります。

ただし、任意売却は金融機関の同意が必要です。相談すれば必ず認められるわけではありません。また、任意売却をしてもローンが全額なくなるとは限りません。売却後に残債が残る場合は、返済方法や返済額を金融機関と相談し、夫婦間で負担割合を決める必要があります。

以下のチェックリストを使うと、任意売却を検討すべき状況かを整理しやすくなります。

住宅ローンの返済が難しい場合は、滞納が長引く前に金融機関へ相談しましょう。滞納が続くと競売に進む可能性がありますが、過度に不安になる必要はありません。まずは、現在の返済状況、売却見込み額、残債額を整理して相談することが大切です。

任意売却後に残債が残る場合は、夫婦で負担割合を決める必要があります。残債の返済方法、負担割合、滞納時の対応は、離婚協議書に記載しておきましょう。

夫婦のどちらかが持分を買い取る

夫婦のどちらか一方が家に住み続けたい場合は、相手の持分を買い取る方法があります。

持分とは、不動産を共有している場合に、それぞれが持っている所有権の割合のことです。たとえば、夫婦で2分の1ずつ所有している場合、一方が住み続けるには、相手の持分を買い取って所有権を整理する方法が考えられます。

持分の買取では、まず不動産評価額と持分割合を確認します。仮に不動産評価額が4,000万円で、相手の持分が2分の1であれば、単純計算では2,000万円が持分相当額になります。ただし、実際の買取金額はローン残債、財産分与、夫婦間の合意内容によって調整されることがあります。

注意したいのは、持分を買い取って名義変更をしても、住宅ローン契約が自動的に消えるわけではない点です。ペアローンのまま離婚すると、住んでいない側にもローンの返済義務や連帯保証が残る場合があります。名義変更だけで金融機関との契約関係が消えるわけではないため、ローン一本化や借り換え、連帯保証の解除可否を必ず確認しましょう。

| 確認項目 | 確認する内容 | 相談先 |

|---|---|---|

| 不動産評価額 | 家全体の評価額 | 不動産会社 |

| 持分割合 | 夫婦それぞれの所有割合 | 登記簿、司法書士 |

| 買取金額 | 相手に支払う金額 | 弁護士、不動産会社 |

| ローン残債 | 夫婦それぞれの住宅ローン残高 | 金融機関 |

| 住み続ける側の返済能力 | 単独で返済を続けられるか | 金融機関 |

| ローン一本化の可否 | ローンを住み続ける側にまとめられるか | 金融機関 |

| 借り換えの可否 | 新しいローンで既存ローンを整理できるか | 金融機関 |

| 所有権移転登記 | 持分を移す登記手続き | 司法書士 |

| 税金リスク | 贈与税や譲渡所得税の可能性 | 税理士 |

住み続ける側が相手の持分を買い取る場合は、ローン一本化や借り換えができるかを金融機関に確認しましょう。金融機関の審査では、収入、勤務状況、返済負担率などを見られるため、希望どおりに認められるとは限りません。

また、名義変更や所有権移転登記は司法書士へ、贈与税や譲渡所得税のリスクは税理士へ確認すると安心です。夫婦間の合意内容は、離婚協議書に残しておきましょう。

買取業者へ相談して早期売却を検討する

離婚時に家を早く処分したい場合は、買取業者へ相談して早期売却を検討する方法があります。

買取とは、不動産会社などが買主となって不動産を直接買い取る方法です。一般売却のように買主を探す期間が短くなりやすいため、離婚時の不動産処理を早めたい場合に選択肢になります。ただし、一般売却より価格が下がる可能性があるため、スピードを優先するか、手残り額を優先するかを比較する必要があります。

たとえば、夫婦間の話し合いを長引かせたくない場合や、引っ越し時期が決まっている場合、内見対応の負担を減らしたい場合は、買取が選択肢になります。ただし、買取価格は一般売却より低くなる可能性があります。

そのため、買取業者へ相談する場合でも、買取価格で夫婦それぞれのローンを完済できるかを必ず確認しましょう。買取価格がローン残債を下回る場合は、不足額の補填や任意売却の検討が必要になることがあります。

| 比較項目 | 一般売却 | 買取 | 確認すべきポイント |

|---|---|---|---|

| 売却価格 | 高く売れる可能性がある | 一般売却より下がる可能性がある | ローン完済後の手残り額で比較する |

| 売却期間 | 買主が見つかるまで時間がかかる場合がある | 早期売却しやすい | 離婚時期や引っ越し時期に合うか確認する |

| 夫婦間の調整負担 | 価格交渉や内見対応で調整が必要になりやすい | 条件が合えば調整期間を短縮しやすい | 夫婦双方が買取売却に同意しているか確認する |

| ローンを完済できるか | 成約価格次第で完済できるか変わる | 買取価格が低いと完済できない場合がある | 査定額とローン残債を必ず比較する |

| 手残り額 | 高く売れれば手残りが増えやすい | 価格が下がると手残りが少なくなりやすい | 売却諸費用も含めて計算する |

| 向いているケース | 時間をかけても高く売りたい場合 | 早く売却して離婚時の整理を進めたい場合 | スピードと価格のどちらを優先するか決める |

買取は早期売却を目指しやすい方法ですが、必ず売れる、必ず早いと断定できるものではありません。物件の状態やエリア、ローン残債によって条件は変わります。

買取を検討する場合は、1社だけで判断せず、複数社の査定額を比較しましょう。一般売却の査定額、買取価格、ローン残債、売却諸費用を並べて、ローンを完済できるかと手残り額で判断することが大切です。

売却後の財産分与や不足額の負担方法は、夫婦で合意したうえで離婚協議書に残しておきましょう。

ペアローンの家を売却せず住み続ける方法

ペアローンの家を売却せず、夫婦のどちらか一方が住み続ける場合は、ローン一本化、借り換え、免責的債務引受を中心に検討し、共有名義のまま住み続ける場合は慎重に判断します。

ただし、住み続ける人を決めるだけでは問題は解決しません。ペアローンでは夫婦それぞれが住宅ローンの債務者になっているため、不動産名義、ローン名義、連帯保証、返済義務を分けて整理する必要があります。

特に注意したいのは、名義変更だけでは住宅ローン契約や連帯保証が消えない点です。住み続けない側の債務や保証が残ると、離婚後も返済リスクや金融機関との関係が続く可能性があります。

そのため、売却せず住み続ける場合は、金融機関の審査に通る返済能力があるか、相手の債務や保証を外せるかを確認しましょう。整理が難しい場合は、売却や任意売却も含めて検討する必要があります。

| 選択肢 | 内容 | 向いているケース | 注意点 |

|---|---|---|---|

| ローン一本化 | 住み続ける側にローンをまとめる方法 | 住み続ける側に十分な返済能力がある場合 | 金融機関の審査が必要 |

| 借り換え | 新しい住宅ローンで既存ローンを完済する方法 | 単独名義に近づけたい場合 | 新規借入の審査と費用が発生する |

| 免責的債務引受 | 住み続ける側が債務を引き受け、相手の債務を外す方法 | 金融機関が承諾する場合 | 簡単に認められるとは限らない |

| 共有名義のまま住み続ける | 名義やローンを変えずに一方が住む方法 | 一時的に整理を先送りする場合 | 離婚後も相手との関係が残りやすい |

以下の項目を確認すると、売却せず住み続ける選択が現実的かどうかを整理しやすくなります。

住み続ける場合は、金融機関、弁護士、司法書士へ早めに相談しましょう。金融機関ではローンや保証の整理、弁護士では離婚協議書や財産分与、司法書士では名義変更や所有権移転登記を確認できます。

住み続ける側がローンを一本化する

夫婦のどちらか一方が家に住み続ける場合は、住み続ける側にローンを一本化できるかを金融機関へ確認します。

ローン一本化とは、夫婦それぞれが借りている住宅ローンを、住み続ける側の単独返済に近づけるために整理する方法です。一本化できれば、住み続けない側のローン債務や保証を整理しやすくなります。

ただし、ローン一本化は希望すれば必ずできるものではありません。金融機関の審査があり、住み続ける側に単独で返済できる収入や信用力が必要です。

たとえば、夫が家に住み続け、妻側のローンも夫名義に一本化する場合は、妻側のローン残債を含めて夫が返済を引き受ける形になります。そのため、夫の年収、勤務先、勤続年数、既存借入、返済比率などをもとに、金融機関が返済可能と判断するかがポイントです。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 住み続ける側の収入 | 単独で返済できる年収があるか | 離婚後の生活費も含めて判断する |

| ローン残債 | 夫婦それぞれの残債合計 | 残債が大きいと審査が厳しくなる場合がある |

| 返済比率 | 年収に対する返済負担の割合 | 無理のない返済額か確認する |

| 金融機関の審査 | 一本化を認めてもらえるか | 事前相談が必要 |

| 相手の債務を外せるか | 住み続けない側の返済義務を外せるか | 金融機関の承諾が必要 |

| 保証を外せるか | 連帯保証や保証関係を整理できるか | 債務と保証は別に確認する |

| 不動産名義 | 所有者をどう整理するか | ローン名義とは別に確認する |

| 離婚協議書の記載 | 合意内容を書面に残す | 支払い条件や名義整理を明記する |

審査に通らない場合は、共有名義やペアローンのまま住み続けるリスクが残ります。その場合は、通常売却や任意売却も含めて検討しましょう。

単独名義にするために借り換えを検討する

住み続ける側を単独名義に近づけたい場合は、住宅ローンの借り換えを検討します。

借り換えとは、新しい住宅ローンを組み、その資金で既存のペアローンを完済する方法です。住み続ける側が単独で新しいローンを組めれば、相手のローン関係を整理しやすくなります。ただし、ローンを単独化できても、不動産名義は別途登記で整理する必要があります。

ただし、借り換えにも金融機関の審査があります。住み続ける側が単独でローン審査に通る収入や返済能力を持っていなければ、借り換えは難しくなります。

また、不動産名義とローン名義は別で整理が必要です。借り換えできたとしても、相手の持分をどう扱うか、所有権移転登記が必要かを確認しなければなりません。

| 確認項目 | 確認する内容 | 相談先 |

|---|---|---|

| 既存ローン残債 | 現在残っているローン総額 | 金融機関 |

| 新規借入可能額 | 新しいローンで借りられる金額 | 金融機関 |

| 住み続ける側の収入 | 単独返済に必要な収入 | 金融機関 |

| 返済比率 | 年収に対する返済負担 | 金融機関 |

| 借り換え費用 | 手数料、保証料、登記費用など | 金融機関、司法書士 |

| 抵当権抹消・設定登記 | 旧ローンの抵当権抹消と新ローンの抵当権設定 | 司法書士 |

| 所有権移転登記 | 相手の持分を移す登記 | 司法書士 |

| 相手の持分買取 | 相手に支払う持分相当額 | 不動産会社、弁護士、税理士 |

| 審査可否 | 借り換えできるか | 金融機関 |

借り換えができない場合は、ペアローンや共有名義が残る可能性があります。そのまま住み続けると、離婚後も相手とのローン関係が続くため、売却も含めて検討しましょう。

免責的債務引受で相手の債務を外せるか確認する

住み続ける側が相手の債務を引き受ける方法として、免責的債務引受を検討できる場合があります。

免責的債務引受とは、住み続ける側が相手のローン債務を引き受け、相手を返済義務から外す方法です。簡単にいうと、『今後は住み続ける側だけが返済する形に変更できないか』を金融機関に相談する手続きです。ペアローンの離婚では、住み続ける側が相手のローン債務を引き受け、相手をローン関係から外せるかを確認する場面があります。

ただし、免責的債務引受には金融機関の承諾が必要です。夫婦間で合意しても、金融機関が認めなければ相手の債務は外れません。

また、債務だけでなく連帯保証の扱いも確認しましょう。債務が整理できたように見えても、保証関係が残ると、将来の返済トラブル時に元配偶者へ影響する可能性があります。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 金融機関の承諾 | 免責的債務引受を認めるか | 口約束ではなく金融機関へ確認する |

| 引き受ける債務額 | 住み続ける側が負担する金額 | 返済可能な金額か確認する |

| 住み続ける側の返済能力 | 単独返済できるか | 金融機関の審査対象になる |

| 外れる債務の範囲 | 相手の返済義務がどこまで外れるか | 契約内容を確認する |

| 連帯保証の扱い | 保証責任が残るか | 債務とは別に確認する |

| 不動産名義 | 所有者をどう整理するか | ローン契約とは別に確認する |

| 書面での確認 | 承諾内容を書面で確認する | 後日の認識違いを防ぐ |

| 代替案 | 認められない場合の方法 | 借り換えや売却も検討する |

免責的債務引受は、必ず認められる方法ではありません。金融機関の判断によっては、借り換えや売却を求められる場合もあります。

債務や保証の整理は夫婦だけで判断せず、金融機関や弁護士へ相談しましょう。合意内容は、離婚協議書にも残しておくことが大切です。

金融機関の審査に通る返済能力が必要になる

一方が住み続けるには、金融機関の審査に通る返済能力が必要です。

ローン一本化や借り換えでは、住み続ける側が単独で返済できるかを金融機関が審査します。住み続けたい気持ちがあっても、返済能力が不足していると認められない場合があります。

審査では、年収、雇用形態、勤続年数、既存借入、返済比率などが確認されます。返済比率とは、年収に対して住宅ローンなどの返済額がどのくらい占めるかを示す割合です。

また、離婚後は生活費や養育費、家計の負担が変わることがあります。現在の返済額だけでなく、離婚後の収支で無理なく返済できるかを確認する必要があります。

| 確認項目 | 見られやすい内容 | 確認すべきポイント |

|---|---|---|

| 年収 | 安定した収入があるか | 単独で返済できる水準か確認する |

| 雇用形態 | 正社員、契約社員、自営業など | 金融機関の審査基準に合うか確認する |

| 勤続年数 | 現在の勤務先での勤務期間 | 転職直後は審査に影響する場合がある |

| 既存借入 | 車のローン、カードローンなど | 住宅ローン以外の返済も含めて見る |

| 返済比率 | 年収に対する返済負担の割合 | 無理のない返済額か確認する |

| ローン残債 | 残っている住宅ローン総額 | 残債が大きいと審査が厳しくなる場合がある |

| 扶養や生活費 | 子どもの扶養、教育費、養育費など | 離婚後の支出も含めて考える |

| 離婚後の収支 | 収入と支出のバランス | 家計が赤字にならないか確認する |

| 審査可否 | 金融機関が承認するか | 事前相談で確認する |

無理に住み続けると、離婚後に返済が苦しくなり、滞納につながるおそれがあります。審査に通らない場合や返済計画に無理がある場合は、売却してローンを整理する方法も検討しましょう。

名義変更だけではローン契約や連帯保証は消えない

不動産の名義を変更しても、住宅ローン契約や連帯保証は自動的に消えません。

不動産名義とは、登記上の所有者を示すものです。一方、住宅ローン契約は金融機関との借入契約です。所有者を変える手続きと、住宅ローンの債務者や連帯保証人を外す手続きは別のものです。

たとえば、離婚協議で妻が家に住み続け、夫の持分を妻へ移すと決めた場合でも、夫の住宅ローン契約や連帯保証が自動的に消えるわけではありません。金融機関の承諾なしに債務者や保証人を外すことはできないためです。

この点を混同すると、住んでいない側に返済義務や保証責任だけが残ることがあります。名義変更を進める前に、ローン一本化、借り換え、連帯保証の解除可否を金融機関へ確認しましょう。

| 項目 | 意味 | 注意点 |

|---|---|---|

| 不動産名義 | 登記上の所有者を示すもの | 名義を変えてもローン契約は自動的に変わらない |

| 住宅ローン契約 | 金融機関との借入契約 | 債務者を外すには金融機関の承諾が必要 |

| 連帯保証・連帯債務 | 返済責任や保証責任に関わるもの | 保証が残ると滞納時に請求される可能性がある |

| 注意点 | 名義とローンは別で整理する | 金融機関、司法書士、弁護士へ確認する |

所有権の名義変更は司法書士へ、ローン契約や保証の整理は金融機関へ確認します。夫婦間の取り決めは、弁護士に相談しながら離婚協議書へ残しておくと安心です。

元配偶者の債務や保証が残る場合は慎重に判断する

離婚後も元配偶者の債務や保証が残る場合は、安易に住み続ける選択をしないよう慎重に判断しましょう。

住み続ける側が返済を続けるつもりでも、ローン契約や連帯保証が残っていれば、住み続けない側にも影響が及ぶ可能性があります。離婚によって夫婦関係が終わっても、金融機関との契約関係は自動的には消えません。

たとえば、住み続ける側が住宅ローンを滞納すると、連帯保証人や連帯債務者になっている元配偶者へ請求が行く場合があります。支払い状況によっては、信用情報や将来の住宅ローン審査に影響する可能性もあります。

また、共有名義やローン契約が残ると、将来売却したいときや借り換えたいときに元配偶者の協力が必要になる場合があります。離婚後も連絡や書類対応が必要になるため、生活設計に影響することがあります。

| 残るリスク | 内容 | 確認すべきこと |

|---|---|---|

| 滞納時に請求が行く | 連帯保証人や連帯債務者に請求される可能性がある | 保証や債務を外せるか確認する |

| 信用情報に影響する 可能性がある |

返済状況によっては将来の借入に影響する場合がある | 返済責任が残っていないか確認する |

| 将来の売却に協力が必要 | 共有名義のままだと売却時に同意が必要になる | 所有名義を整理できるか確認する |

| 借り換えや名義変更で 再度調整が必要 |

離婚後も元配偶者との手続きが発生する | 事前に手続きの流れを決める |

| 元配偶者との関係が続く | 連絡や書類対応が必要になる場合がある | 離婚後も協力できる関係か確認する |

| 新しい住宅ローンを 組みにくくなる場合がある |

既存ローンや保証が審査に影響する可能性がある | 将来の生活設計も含めて考える |

元配偶者に債務や保証が残る状態は、住み続ける側だけの都合で判断しないことが大切です。相手に残るリスクも含めて話し合いましょう。

ローン関係を整理できない場合は、売却してローンを完済する方法も選択肢になります。住み続ける条件、返済負担、保証の扱い、滞納時の対応は、離婚協議書に具体的に記載しておきましょう。ローンや保証は金融機関、名義変更や登記は司法書士、財産分与や合意内容は弁護士へ確認して進めると安心です。

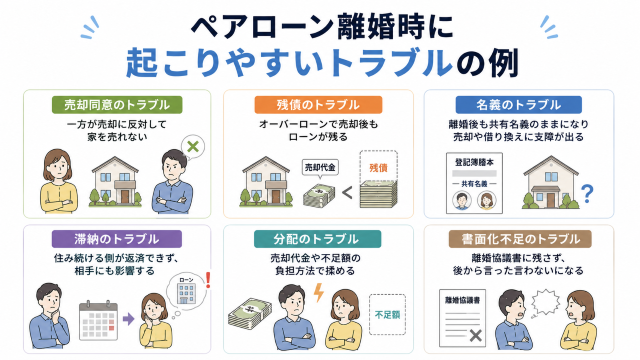

ペアローン離婚時に起こりやすいトラブル

ペアローンの家を離婚時に処理するときは、売却同意、ローン残債、共有名義、滞納、売却代金の分配、離婚協議書への記載不足をめぐってトラブルになることがあります。

ペアローンでは、夫婦それぞれが住宅ローンの債務者になっています。そのため、離婚しても不動産の名義やローン契約、連帯保証が自動的に消えるわけではありません。

たとえば、家を売りたい側と住み続けたい側で意見が分かれると、売却活動が進まない場合があります。また、オーバーローンで売却後に残債が残る場合は、不足額をどちらが負担するかで揉めることもあります。

トラブルを防ぐには、売却や居住継続を決める前に、名義、ローン残債、査定額、売却同意、売却代金の分配方法、残債負担を整理しましょう。話し合いで決めた内容は、口約束で終わらせず、離婚協議書に残すことが大切です。

| トラブル | 起こりやすい内容 | 事前に確認すべきこと |

|---|---|---|

| 売却同意のトラブル | 一方が売却に反対して家を売れない | 売却するか、住み続けるかを夫婦で確認する |

| 残債のトラブル | オーバーローンで売却後もローンが残る | 査定額、ローン残債、不足額を確認する |

| 名義のトラブル | 離婚後も共有名義のままになり、売却や借り換えに支障が出る | 不動産名義とローン名義を分けて確認する |

| 滞納のトラブル | 住み続ける側が返済できず、相手にも影響する | 返済能力、連帯保証、連帯債務の有無を確認する |

| 分配のトラブル | 売却代金や不足額の負担方法で揉める | 手残り額、残債、財産分与の考え方を整理する |

| 書面化不足のトラブル | 離婚協議書に残さず、後から言った言わないになる | 合意内容を離婚協議書に具体的に記載する |

ペアローンだから必ずトラブルになるわけではありません。ただし、共有名義やローン契約を残したまま離婚すると、後から整理しにくくなることがあります。早い段階で金融機関、不動産会社、弁護士、司法書士へ相談し、売却・住み続ける・任意売却のどれが現実的かを確認しましょう。

一方が売却に同意せず話し合いが進まない

ペアローンの家は、夫婦の一方が売却に同意しないと、不動産全体の売却を進めにくくなります。

ペアローンで購入した家は、夫婦の共有名義になっているケースが多くあります。共有名義とは、夫婦それぞれが不動産の所有権を持っている状態です。この場合、一方だけの判断で不動産全体を売却することはできません。

たとえば、片方は住宅ローンを完済するために売却したいと考えていても、もう片方が子どもの住環境を理由に住み続けたい場合、売却の話し合いは停滞しやすくなります。売却するかどうかだけでなく、売却時期、売却価格、売却代金の分配方法でも意見が分かれることがあります。

このような場合は、感情的に説得しようとするのではなく、査定額、ローン残債、売却諸費用、手残り額を数字で整理しましょう。数字をもとに、売却した場合と住み続けた場合の負担を比較すると、話し合いを進めやすくなります。

| 揉めやすい項目 | 内容 | 確認すべきポイント |

|---|---|---|

| 売却するかどうか | 売るか、どちらかが住み続けるか | 夫婦双方の意向を確認する |

| 売却時期 | いつまでに売るか | 離婚時期や引っ越し時期と合わせて考える |

| 売却価格 | いくら以上なら売るか | ローン完済や手残り額を基準にする |

| 不動産会社の選定 | どの会社へ依頼するか | 査定根拠や売却方針を比較する |

| 売却代金の分配 | 手残りをどう分けるか | 財産分与として整理する |

| 残債の負担 | 不足額を誰が負担するか | 負担割合と支払い方法を決める |

| 引っ越し時期 | いつ退去するか | 買主への引き渡し時期に影響する |

| 子どもの住環境 | 学校や生活環境をどう守るか | 売却時期や居住継続と合わせて検討する |

| 離婚協議書への記載 | 合意内容を書面に残す | 後日の認識違いを防ぐ |

話し合いが難航する場合は、無理に売却を進めようとせず、弁護士へ相談しましょう。合意できた内容は、売却条件や分配方法まで含めて離婚協議書に残しておくことが大切です。

オーバーローンで売却しても残債が残る

オーバーローンの場合は、家を売却しても住宅ローンの残債が残る可能性があります。

オーバーローンとは、不動産の売却価格が住宅ローン残債を下回っている状態です。売却代金だけでは夫婦それぞれのローンを完済できないため、不足分をどう負担するかを事前に決める必要があります。

たとえば、査定額が3,500万円、夫婦の合計ローン残債が4,000万円、売却諸費用が100万円の場合、不足額は600万円になります。この不足分を自己資金で補填できれば通常売却できる場合がありますが、補填できない場合は金融機関に任意売却を相談することになります。

売却後の残債は自動的に消えるわけではありません。夫婦のどちらがいくら負担するのか、どのように返済するのかを曖昧にしたまま離婚すると、後からトラブルになりやすくなります。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 査定額 | 売却できそうな価格 | 複数社の査定で相場を確認する |

| 夫側のローン残債 | 夫名義のローン残高 | 金融機関で確認する |

| 妻側のローン残債 | 妻名義のローン残高 | 一方だけでなく両方を確認する |

| 合計ローン残債 | 夫婦それぞれの残債合計 | 査定額と比較する |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 不足額に含めて計算する |

| 不足額 | ローン完済に足りない金額 | 自己資金で補填できるか確認する |

| 夫の負担額 | 夫が負担する金額 | 収入や財産分与と合わせて決める |

| 妻の負担額 | 妻が負担する金額 | 合意内容を明確にする |

| 任意売却を検討するか | 金融機関に相談するか | 補填できない場合に検討する |

| 離婚協議書への記載 | 残債負担を書面化する | 後日のトラブルを防ぐ |

オーバーローンでも、必ず売却できないわけではありません。不足分を補填できるか、金融機関が任意売却に応じるかによって選択肢は変わります。

残債の負担割合、支払い方法、返済期限は、離婚協議書に具体的に記載しておきましょう。金融機関との調整が必要な場合は、早めに相談することが大切です。

離婚後も共有名義やローン契約が残る

離婚後も共有名義やローン契約を残したままにすると、将来の売却や借り換えでトラブルになりやすくなります。

離婚しても、不動産の共有名義や住宅ローン契約は自動的に消えません。共有名義とは、夫婦それぞれが不動産の所有権を持っている状態です。一方、住宅ローン契約は金融機関との借入契約であり、不動産名義とは別に整理する必要があります。

共有名義のままだと、将来家を売却したいときに相手の同意が必要になる場合があります。借り換えや名義変更をしたいときも、元配偶者の協力が必要になることがあります。

また、再婚や相続が発生すると、権利関係がさらに複雑になる場合があります。共有名義を残すこと自体が必ず悪いわけではありませんが、将来の手続きや連絡の負担まで考えて判断しましょう。

| 残るリスク | 内容 | 確認すべきこと |

|---|---|---|

| 将来の売却に相手の 同意が必要 |

共有名義のままだと、不動産全体を売却する際に相手の同意が必要になる | 売却時の同意条件を決めておく |

| 借り換えに相手の協力が必要 | ローン契約や登記で元配偶者の協力が必要になる場合がある | ローン一本化や借り換えの可否を確認する |

| 滞納時に相手へ影響する | 連帯保証や連帯債務が残ると請求が及ぶ可能性がある | 保証や債務を外せるか確認する |

| 再婚後の生活設計に影響する | 既存ローンや共有名義が新たな借入に影響する場合がある | 将来の住宅取得も含めて考える |

| 相続時に権利関係が 複雑になる |

共有者の相続人が関係者になる場合がある | 名義整理を先送りしない |

| 連絡が取れなくなると 手続きが進みにくい |

離婚後に元配偶者と連絡が取れない場合がある | 必要な手続きを離婚時に整理する |

共有名義やローン契約を残す場合は、リスクを理解したうえで判断しましょう。できるだけ、売却、名義整理、ローン一本化、借り換えなどの方法を比較し、金融機関や司法書士へ確認することをおすすめします。

住み続ける側がローンを滞納して相手に影響する

一方が住み続ける場合でも、相手のローン債務や保証が残っていると、滞納時に住んでいない側へ影響する可能性があります。

離婚後に「住む人がローンを払う」と夫婦で決めていても、金融機関との契約内容が変わっていなければ、契約上の返済責任や保証責任は残る場合があります。口約束だけでは、金融機関との契約は変更されません。

たとえば、住み続ける側が返済できなくなった場合、連帯保証人や連帯債務者になっている元配偶者へ請求が行く可能性があります。また、滞納状況によっては信用情報に影響し、将来の住宅ローンや借入に支障が出る場合もあります。

滞納リスクを防ぐには、住み続ける側の返済能力を確認し、ローン一本化や借り換えで相手の債務や保証を外せるかを金融機関に相談しましょう。

| 滞納時に起こりやすい影響 | 内容 | 確認すべきこと |

|---|---|---|

| 住んでいない側にも 請求が来る |

契約内容によっては元配偶者に請求される可能性がある | 連帯保証や連帯債務が残っていないか確認する |

| 信用情報に影響する 可能性がある |

滞納状況によって将来の借入に影響する場合がある | 返済責任が残っていないか確認する |

| 金融機関との関係が悪化する | 返済条件の見直しや督促につながる場合がある | 返済が厳しい場合は早めに相談する |

| 滞納が続くと競売に 進む可能性がある |

滞納が続くと競売に進む可能性がある | 滞納前に任意売却や返済相談を検討する |

| 元配偶者とのトラブルになる | 支払い条件をめぐって再度揉める可能性がある | 離婚協議書に支払い条件を残す |

| 新たな住宅ローンを 組みにくくなる場合がある |

既存債務や滞納情報が審査に影響する場合がある | 将来の生活設計も含めて判断する |

滞納した場合の影響は、ローン契約や保証の内容によって異なります。そのため、住み続ける場合は、金融機関で契約内容を確認し、支払い条件を離婚協議書に残しておきましょう。

リスクが大きい場合は、住み続ける選択だけでなく、売却してローンを整理する方法も比較することが大切です。

売却代金や残債負担の分け方で揉める

ペアローンの家を売却するときは、売却代金の手残りや残債負担の分け方で揉めることがあります。

アンダーローンで手残りが出る場合は、その金額を夫婦でどう分けるかを決める必要があります。一方、オーバーローンで不足額が出る場合は、夫婦のどちらがいくら負担するかを決めなければなりません。

売却代金は、必ず半分に分けると決まっているわけではありません。持分割合、ローン返済の負担割合、頭金の出し方、ほかの財産分与との調整などによって、話し合うべき内容は変わります。

また、売却価格だけで判断すると、実際の手残り額とズレることがあります。仲介手数料、登記費用、引っ越し費用、税金の可能性なども含めて計算しましょう。

| 決めること | 内容 | 確認すべきポイント |

|---|---|---|

| 売却価格 | 成約予定の価格 | 査定額ではなく成約価格で考える |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 売却価格から差し引いて計算する |

| 夫側のローン残債 | 夫名義の住宅ローン残高 | 金融機関で確認する |

| 妻側のローン残債 | 妻名義の住宅ローン残高 | 夫婦それぞれの残債を確認する |

| 手残り額 | ローン完済後に残る金額 | 財産分与としてどう扱うか決める |

| 不足額 | ローン完済に足りない金額 | 自己資金で補填できるか確認する |

| 財産分与の割合 | 手残りをどう分けるか | 持分割合だけでなく合意内容も踏まえる |

| 残債の負担割合 | 不足額を誰が負担するか | 負担額と支払い方法を決める |

| 離婚協議書への記載 | 合意内容を書面化する | 後日のトラブルを防ぐ |

財産分与や残債負担は、持分割合だけで機械的に決まるものではありません。夫婦間で合意できない場合は、弁護士へ相談して整理しましょう。

手残り額の分配方法や不足額の負担方法は、口約束ではなく離婚協議書に残しておくことが大切です。

離婚協議書に取り決めを残さず後からトラブルになる

ペアローンの家に関する取り決めを口約束だけで済ませると、離婚後にトラブルになりやすくなります。

離婚協議書とは、離婚時に夫婦で合意した内容を書面にまとめる書類です。ペアローンの家を売却する場合も、どちらかが住み続ける場合も、売却代金の分配、残債負担、住宅ローンの支払い方法、名義変更の期限などを具体的に残す必要があります。

たとえば、「売れたら半分にする」「住む側がローンを払う」といった口約束だけでは、売却価格が想定より下がった場合や滞納が起きた場合に揉めやすくなります。期限や違反時の対応まで決めておくと、後日の認識違いを減らせます。

ただし、離婚協議書を作成しても、住宅ローン契約や連帯保証が自動的に変更されるわけではありません。金融機関の承諾が必要な内容は、離婚協議書とは別に金融機関へ確認しましょう。

| 記載内容 | 具体例 | 確認すべきポイント |

|---|---|---|

| 家を売却するか住み続けるか | 売却する、一方が住み続ける | 処理方針を明確にする |

| 売却時期 | いつまでに売却活動を始めるか | 引っ越し時期と合わせて決める |

| 売却代金の分配方法 | 手残り額をどの割合で分けるか | 財産分与として整理する |

| 売却諸費用の負担 | 仲介手数料や登記費用を誰が負担するか | 売却前に負担割合を決める |

| 残債の負担方法 | 不足額をどちらがいくら負担するか | 支払い方法と期限も決める |

| 住宅ローンの支払い方法 | 住み続ける側が毎月支払うなど | 金融機関との契約内容も確認する |

| 名義変更の期限 | いつまでに所有権移転登記を行うか | 司法書士へ手続きを確認する |

| ローン一本化や 借り換えの期限 |

いつまでに金融機関へ審査相談するか | 審査に通らない場合の対応も決める |

| 滞納時の対応 | 支払いが遅れた場合の連絡や売却方針 | トラブル時の対応を事前に決める |

| 引っ越し時期 | いつまでに退去するか | 売却や引き渡しに影響する |

離婚協議書は、後日の言った言わないを防ぐための重要な書面です。ただし、内容が不十分だと実際のトラブルを防ぎきれない場合があります。

ペアローンの家が関係する場合は、売却代金、残債、名義、ローン契約、保証の扱いまで含めて、弁護士へ相談しながら内容を確認しましょう。残債負担や住宅ローンの支払いなど継続的な支払いがある場合は、公正証書にすることも検討します。

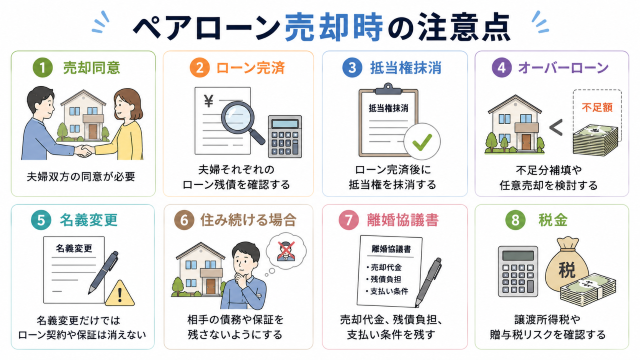

ペアローンの家を離婚時に売却するときの注意点

ペアローンの家を離婚時に売却するときは、夫婦双方の売却同意、夫婦それぞれのローン完済、抵当権抹消、名義と債務の整理、売却代金や残債負担の書面化を契約前に確認する必要があります。

ペアローンでは、夫婦がそれぞれ住宅ローンの債務者になっています。そのため、通常の不動産売却と比べて、確認すべきローン残債や契約関係が複雑になりやすいです。

たとえば、夫婦双方が売却に同意していても、売却代金で両方のローンを完済できなければ、金融機関の抵当権を抹消できない場合があります。また、不動産の名義を一方へ変更しても、住宅ローンの返済義務や連帯保証が自動的になくなるわけではありません。

売却後のトラブルを防ぐには、売却価格だけでなく、ローン完済後の手残り額、不足額、財産分与、税金まで含めて整理しましょう。売却価格や売却方法は不動産会社、ローン完済や債務・保証の変更は金融機関、名義変更や抵当権抹消登記は司法書士へ確認します。財産分与や離婚協議書は弁護士、税金は税理士へ相談しましょう。

| 注意点 | 確認する内容 | 主な相談先 |

|---|---|---|

| 売却同意 | 夫婦双方が売却条件に同意しているか | 弁護士、不動産会社 |

| ローン完済 | 夫婦それぞれのローン残債を売却代金などで完済できるか | 金融機関、不動産会社 |

| 抵当権抹消 | ローン完済後に抵当権を抹消できるか | 金融機関、司法書士 |

| オーバーローン | 不足分の補填や任意売却を検討する必要があるか | 金融機関、不動産会社、弁護士 |

| 名義変更 | 名義変更後もローン契約や保証が残らないか | 金融機関、司法書士 |

| 住み続ける場合 | 住まない側の債務や保証を外せるか | 金融機関、弁護士 |

| 離婚協議書 | 売却代金、残債負担、支払い条件を記載しているか | 弁護士 |

| 税金 | 譲渡所得税や贈与税、住宅ローン控除への影響がないか | 税理士 |

契約前には、査定額、夫婦それぞれのローン残債、売却諸費用を並べて、ローンを完済できるか確認しましょう。そのうえで、売却代金の分配、不足額の負担、名義変更やローン整理の期限を離婚協議書に残します。

夫婦の一方だけで不動産全体を売却することはできない

ペアローンの家が夫婦の共有名義になっている場合、不動産全体を売却するには共有者全員の同意が必要です。まずは登記事項証明書で、所有名義と持分割合を確認しましょう。

共有名義とは、夫婦それぞれが不動産の所有権を持っている状態です。不動産全体を売却するには、原則として共有者全員が売却に同意し、売買契約や所有権移転登記に必要な手続きを行う必要があります。

そのため、売却活動を始める前に、売却するかどうかだけでなく、売却時期、売却価格の下限、不動産会社の選び方、売却代金の分配方法まで合意しておきましょう。

たとえば、一方は早くローンを完済したいと考えていても、もう一方が子どもの住環境を理由に住み続けたい場合、売却の合意がまとまらないことがあります。この場合は、査定額、ローン残債、売却後の手残り額、一方が住み続けた場合の返済負担を数字で比較します。

| 合意項目 | 決める内容 | 確認すべきポイント |

|---|---|---|

| 売却するかどうか | 売却するか、一方が住み続けるか | 夫婦双方の意向を確認する |

| 売却時期 | いつまでに売却するか | 離婚時期や引っ越し時期と合わせて決める |

| 売却価格の下限 | いくら以上なら売却するか | ローン完済や手残り額を基準にする |

| 不動産会社の選定 | どの会社へ売却を依頼するか | 査定根拠や売却方法を比較する |

| 売却代金の分配方法 | 手残り額をどう分けるか | 財産分与として整理する |

| 不足額の負担方法 | オーバーローン時に誰が負担するか | 負担割合と支払い期限を決める |

| 引っ越し時期 | いつまでに退去するか | 売却や引き渡しの予定に合わせる |

| 離婚協議書への記載 | 合意内容を書面化する | 後日の認識違いを防ぐ |

売却同意が得られない場合は、相手の同意を得ないまま売却を進めようとせず、弁護士へ相談しましょう。合意できた内容は、売却価格や分配方法まで含めて離婚協議書に残しておくことが大切です。

売却代金でローンを完済できないと抵当権を抹消できない

ペアローンの家を通常売却するには、原則として夫婦それぞれのローンを完済し、金融機関の抵当権を抹消する必要があります。

抵当権とは、住宅ローンの返済が滞った場合に、金融機関が担保となっている不動産から優先的に債権を回収できる権利です。抵当権が残ったままでは、買主へ安全な状態で所有権を移しにくいため、通常は決済日に売却代金でローンを完済し、金融機関から必要書類を受け取ったうえで、司法書士が抵当権抹消登記と買主への所有権移転登記を進めます。

ペアローンでは、夫側と妻側のローン残債をそれぞれ確認し、売却代金で両方を完済できるか計算する必要があります。査定額がローン残債を上回っていても、仲介手数料や登記費用などを差し引くと不足する場合があります。

たとえば、査定額が4,000万円、合計ローン残債が3,900万円でも、売却諸費用が150万円かかれば、単純計算では50万円不足します。この場合は、自己資金で不足分を補填できるかを確認します。

| 確認項目 | 確認する内容 | 判断ポイント |

|---|---|---|

| 査定額 | 売却できそうな価格 | 複数社の査定で相場を確認する |

| 夫側のローン残債 | 夫名義の住宅ローン残高 | 金融機関で正確な金額を確認する |

| 妻側のローン残債 | 妻名義の住宅ローン残高 | 両方のローンを分けて確認する |

| 合計ローン残債 | 夫婦のローン残債合計 | 査定額と比較する |

| 売却諸費用 | 仲介手数料、登記費用、引っ越し費用など | 売却価格から差し引いて計算する |

| 不足額 | ローン完済に足りない金額 | 自己資金で補填できるか確認する |

| 自己資金による補填の可否 | 預貯金などで不足分を用意できるか | 補填できない場合は任意売却を検討する |

| 抵当権抹消の可否 | 決済時に抵当権を外せるか | 金融機関の条件を確認する |

| 金融機関確認 | 完済予定や必要書類 | 決済前に手続きを確認する |

| 司法書士確認 | 抵当権抹消登記の段取り | 決済時の登記手続きを確認する |

売却代金と自己資金を合わせても完済できない場合は、通常売却では抵当権抹消が難しくなります。金融機関に任意売却の可否を相談し、司法書士にも抵当権抹消登記の段取りを確認しましょう。

オーバーローンでは金融機関の同意が必要になる場合がある

オーバーローンで自己資金を使ってもローンを完済できない場合は、任意売却を進めるために金融機関の同意が必要になります。

オーバーローンとは、不動産の売却価格が住宅ローン残債を下回っている状態です。通常売却ではローン完済と抵当権抹消が必要なため、不足額を用意できなければ、そのまま売却を進めることは難しくなります。

任意売却とは、金融機関の同意を得て、ローンを完済できない状態で不動産を売却する方法です。ただし、相談すれば必ず認められるわけではありません。売却予定価格、不足額、返済状況などをもとに、金融機関が判断します。

また、任意売却をしても、売却後の残債が自動的に消えるとは限りません。残債の返済方法を金融機関と相談し、夫婦間でも負担割合を決める必要があります。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| ローン残債 | 夫婦それぞれのローン残高 | 合計額を正確に確認する |

| 抵当権抹消の条件 | どの条件なら抵当権を外せるか | 金融機関の承諾が必要 |

| 任意売却の可否 | 任意売却を認めてもらえるか | 必ず認められるとは限らない |

| 売却予定価格 | 売却を見込む価格 | 査定根拠を金融機関へ説明する場合がある |

| 不足額 | 売却代金で足りない金額 | 自己資金による補填の可否も確認する |

| 売却後の残債返済 | 残債をどのように返すか | 返済条件を金融機関と相談する |

| 競売リスク | 滞納が続いた場合の手続き | 返済が厳しい段階で早めに相談する |

| 必要書類 | 残高証明、査定書、収支資料など | 金融機関へ必要書類を確認する |

住宅ローンの返済が厳しい場合は、滞納や競売手続きが進む前に金融機関へ相談しましょう。夫婦間で決めた残債負担、支払い方法、返済期限は、離婚協議書に具体的に残しておくことが大切です。

名義変更だけで住宅ローンの返済義務はなくならない

不動産の名義を変更しても、住宅ローンの返済義務や連帯保証は自動的になくなりません。

不動産名義は、登記上の所有者を示すものです。一方、住宅ローン契約は金融機関との借入契約です。所有権を移す手続きと、ローンの債務者や保証人を変更する手続きは別に行う必要があります。

たとえば、離婚協議で夫の持分を妻へ移し、妻が家に住み続けると決めても、夫のローン債務や連帯保証が自動的に消えるわけではありません。金融機関が承諾しなければ、夫に返済義務や保証責任が残る場合があります。

また、離婚協議書に「今後は妻がローンを支払う」と記載しても、その内容だけで金融機関とのローン契約は変更されません。ローン一本化、借り換え、免責的債務引受などができるかを、金融機関へ確認する必要があります。

| 項目 | 意味 | 注意点 |

|---|---|---|

| 不動産名義 | 登記上の所有者を示すもの | 名義変更だけではローン契約は変わらない |

| 住宅ローン契約 | 金融機関との借入契約 | 債務者や保証人の変更には金融機関の承諾が必要 |

| 離婚協議書 | 夫婦間の取り決めを示す書面 | 金融機関との契約を直接変更するものではない |

| 注意点 | 名義、ローン、保証を別々に整理する | 金融機関、司法書士、弁護士へ確認する |

不動産名義の変更や所有権移転登記は司法書士へ、ローン債務や保証の変更は金融機関へ確認します。夫婦間の合意や財産分与については、弁護士へ相談しながら整理しましょう。

一方が住み続ける場合は相手の保証や債務を残さないようにする

離婚後に一方が家に住み続ける場合は、住まない側の住宅ローン債務や連帯保証を外せるか、金融機関へ確認しましょう。審査によって外せない場合は、売却も含めて検討する必要があります。

住み続ける人を決めても、金融機関との契約がペアローンのままであれば、住まない側にも返済義務や保証責任が残る場合があります。離婚によって夫婦関係が終わっても、ローン契約は自動的には消えません。

たとえば、夫が家に住み続けて返済する予定でも、妻側のローンや連帯保証が残っていれば、夫が滞納した際に妻へ請求が及ぶ可能性があります。また、既存ローンが残ることで、妻が将来新しい住宅ローンを組む際の審査に影響する場合もあります。

そのため、住み続ける側へのローン一本化、単独ローンへの借り換え、免責的債務引受を金融機関へ相談します。いずれも住み続ける側の返済能力や金融機関の審査・承諾が必要です。

| 残りやすいリスク | 内容 | 確認すべきこと |

|---|---|---|

| 相手のローン債務が残る | 住まない側にも返済義務が残る場合がある | 債務者を外せるか金融機関へ確認する |

| 連帯保証が残る | 滞納時に住まない側へ請求される可能性がある | 保証を解除できるか確認する |

| 滞納時に相手へ影響する | 返済状況によって信用情報に影響する場合がある | 住み続ける側の返済能力を確認する |

| 将来売却時に 相手の協力が必要 |

共有名義が残ると売却手続きに同意が必要になる | 不動産名義を整理できるか確認する |

| 借り換え時に手続きが 複雑になる |

元配偶者の書類や協力が必要になる場合がある | 離婚時に借り換え可否を確認する |

| 離婚後も連絡が必要になる | 売却やローン変更のたびに調整が必要になる場合がある | 連絡方法や協力条件を離婚協議書に残す |

ローン債務や保証を整理できない場合は、共有名義やペアローンを残したまま住み続けるリスクと、家を売却してローンを整理する場合を比較しましょう。

住み続ける場合のローン支払い、名義変更、借り換えの期限、滞納時の対応は、離婚協議書に具体的に記載しておくことが大切です。

売却代金や残債負担は離婚協議書に残す

ペアローンの家を売却する場合は、売却代金の分配方法や残債の負担方法を離婚協議書に残しましょう。

離婚協議書とは、離婚時に夫婦で合意した内容を書面にまとめるものです。売却後に手残りが出る場合は分配方法を、オーバーローンで不足額が出る場合は負担割合や支払い方法を記載します。

たとえば、「売却代金は半分ずつ分ける」という記載だけでは、仲介手数料や登記費用を誰が負担するのか、売却価格がローン残債を下回った場合にどうするのかが分かりません。売却価格、諸費用、ローン残債を差し引いた後の金額を、どのように分けるかまで決めておきましょう。

一方が住み続ける場合は、住宅ローンの支払い方法、名義変更、ローン一本化や借り換えの期限、審査に通らない場合の対応も記載します。

| 記載項目 | 具体的に決める内容 | 注意点 |

|---|---|---|

| 売却するか住み続けるか | 家の処理方針 | 夫婦双方の合意を明確にする |

| 売却時期 | 売却活動や契約を行う期限 | 引っ越し時期も合わせて決める |

| 売却代金の分配方法 | 手残り額をどの割合で分けるか | 売却諸費用を差し引いて考える |

| 売却諸費用の負担 | 仲介手数料や登記費用を誰が負担するか | 負担割合を明確にする |

| 残債の負担方法 | 不足額を誰がいくら負担するか | 支払い方法と期限も記載する |

| 住宅ローンの支払い方法 | 住み続ける場合に誰が毎月返済するか | 金融機関との契約は別途確認する |

| 名義変更の期限 | いつまでに所有権移転登記を行うか | 司法書士へ手続きを確認する |

| ローン一本化や 借り換えの期限 |

金融機関へ審査を申し込む期限 | 審査に通らない場合の対応も決める |

| 滞納時の対応 | 返済が遅れた場合の連絡や売却方針 | 相手に影響が出る前の対応を決める |

| 引っ越し時期 | いつまでに退去するか | 買主への引き渡しに合わせる |

離婚協議書を作成しても、金融機関との住宅ローン契約が自動的に変更されるわけではありません。債務者変更、保証解除、借り換えなどは、金融機関の承諾や審査が別途必要です。

書面の内容に漏れがあると、離婚後のトラブルを防ぎきれない場合があります。ペアローンの家が関係する場合は、弁護士へ内容確認を依頼しましょう。

財産分与や税金も確認する

ペアローンの家を離婚時に売却するときは、ローン完済や残債負担だけでなく、財産分与と税金も確認しましょう。

アンダーローンで売却後に手残りが出る場合、その金額は財産分与として扱われることがあります。財産分与とは、婚姻中に夫婦で築いた財産を離婚時に分けることです。

手残り額の分け方は、不動産の持分割合だけで決まるとは限らず、財産分与やほかの財産との精算を含めて決める場合があります。ただし、登記上の持分割合と異なる方法で売却代金を受け取る場合は、税務上の扱いも含めて弁護士や税理士へ確認しましょう。

また、売却によって譲渡所得が生じる場合は、所得税、復興特別所得税、住民税がかかる可能性があります。譲渡所得は、売却価格そのものではなく、売却価格から取得費や譲渡費用などを差し引いて計算します。

離婚に伴う通常の財産分与は、原則として贈与税の対象になりません。ただし、婚姻中に築いた財産などに照らして分与額が過大な場合や、税負担を免れる目的があると判断された場合は、贈与税が課される可能性があります。持分割合と異なる分配を行う場合は、税金への影響も含めて税理士へ確認しましょう。

| 確認項目 | 確認する内容 | 主な相談先 |

|---|---|---|

| 売却益 | 売却による利益が出るか | 税理士 |

| 売却損 | 取得価格より安く売却するか | 税理士 |

| 手残り額 | ローンと諸費用を差し引いた金額 | 不動産会社、弁護士 |

| 残債 | 売却後に残るローン | 金融機関、弁護士 |

| 財産分与の割合 | 手残りやほかの財産をどう分けるか | 弁護士 |

| 持分割合 | 登記上の所有割合 | 司法書士、弁護士 |

| 譲渡所得税 | 売却益に課税される可能性 | 税理士 |

| 贈与税リスク | 一方へ過大な財産を移していないか | 税理士 |

| 住宅ローン控除 | 売却や居住変更による影響 | 税理士、税務署 |

| 税理士相談 | 税額や申告の必要性を確認する | 税理士 |

| 弁護士相談 | 財産分与や残債負担を確認する | 弁護士 |

税金の有無や金額は、購入価格、取得費、所有期間、居住状況、分配方法によって変わります。一方が住み続ける場合は、住宅ローン控除の居住要件やローン名義を満たすかも確認してください。売却益が出る場合や、財産分与で不動産の持分を移転する場合は、税理士へ譲渡所得税や贈与税の扱いを相談しましょう。

財産分与や残債負担について夫婦間で合意できない場合は、弁護士へ相談します。税金と財産分与を分けて確認すると、売却後の手残り額や負担を整理しやすくなります。

ペアローン離婚時の売却で相談すべき専門家

ペアローンの家を離婚時に売却するときは、査定や売却方法は不動産会社、ローンや抵当権は金融機関、離婚協議や財産分与は弁護士、登記は司法書士、税金は税理士へ相談します。

ペアローンの売却には、不動産の売却だけでなく、夫婦それぞれの住宅ローン、抵当権、共有名義、財産分与、税金が関係します。そのため、1つの相談先だけですべてを解決しようとせず、相談内容に応じて専門家を分けることが基本です。

たとえば、不動産会社の査定で売却見込み価格が分かっても、ローンを完済できるかや抵当権を抹消できるかは金融機関への確認が必要です。また、売却代金や残債を夫婦でどう分けるかは弁護士、抵当権抹消や所有権移転の登記は司法書士へ相談します。

まずは不動産の名義、夫婦それぞれのローン残債、査定額を整理しましょう。そのうえで、査定・ローン・離婚条件・登記・税金を分けて確認すると、売却、住み続ける、任意売却のどれを選ぶべきか判断しやすくなります。

| 相談先 | 主な相談内容 | 相談が必要になりやすいケース | 注意点 |

|---|---|---|---|

| 不動産会社 | 査定、売却方法、買主探し、買取、売却価格の確認 | 売却見込み価格や手残り額を知りたい場合 | 査定額だけでなく査定根拠や売却諸費用も確認する |

| 金融機関 | ローン残債、抵当権抹消、ローン一本化、借り換え、任意売却 | ローン完済や契約変更の可否を確認したい場合 | 審査や承諾が必要であり、希望どおりになるとは限らない |

| 弁護士 | 離婚協議、財産分与、売却同意、残債負担、離婚協議書 | 夫婦間の話し合いが難しい場合 | 不動産の査定や登記は別の専門家へ確認する |

| 司法書士 | 所有権移転登記、抵当権抹消登記、持分移転登記、名義変更 | 売却や名義整理に登記手続きが必要な場合 | ローン契約や財産分与の交渉とは分けて考える |

| 税理士 | 譲渡所得にかかる税金、贈与税リスク、住宅ローン控除、特例・控除 | 売却益や持分移転がある場合 | 税額は取得費、所有期間、分配方法などによって変わる |

相談する順番に決まりはありませんが、売却を検討している場合は、不動産会社の査定と金融機関のローン残債の確認から始めると状況を把握しやすくなります。夫婦間で意見が対立している場合は、売却活動を進める前に弁護士へ相談しましょう。

不動産会社には査定や売却方法を相談する

ペアローンの家を売却するか判断するために、まずは不動産会社へ査定を依頼し、売却見込み価格を確認しましょう。

売却見込み価格が分からなければ、売却代金で夫婦それぞれのローンを完済できるか判断できません。査定額とローン残債を比較すると、アンダーローンかオーバーローンかの目安を把握できます。ただし、査定額は成約価格を保証するものではありません。想定成約価格と売却諸費用を踏まえ、価格が下がった場合でもローンを完済できるか確認しましょう。

アンダーローンとは、不動産の売却価格が住宅ローン残債を上回る状態です。一方、オーバーローンとは、売却価格がローン残債を下回る状態を指します。ただし、通常売却できるかは、仲介手数料や登記費用などの売却諸費用を差し引いても、夫婦それぞれのローンを完済できるかで判断します。

不動産会社には、通常売却、買取、任意売却に対応できるかを確認します。早く売りたい場合は買取も選択肢になりますが、一般的な仲介売却より価格が下がる可能性があります。任意売却を検討する場合は、対応実績があり、金融機関や債権回収会社との調整方法を説明できる不動産会社へ相談します。ただし、任意売却は不動産会社だけでは決められず、抵当権者である金融機関などの同意が必要です。

| 相談内容 | 確認すること | 比較するポイント |

|---|---|---|

| 売却査定 | 現在の不動産価値 | 複数社の査定額と査定根拠を比べる |

| 売却見込み価格 | 実際に成約を見込める価格 | 高額査定だけでなく成約可能性を確認する |

| 通常売却の可能性 | 仲介で買主を探せるか | 売却期間や販売方法を確認する |

| 買取の可能性 | 不動産会社が直接買い取れるか | 仲介価格と買取価格を比較する |

| 任意売却の相談可否 | オーバーローン時に対応できるか | 金融機関との調整実績を確認する |

| 売却期間 | 売却完了までの目安 | 離婚や引っ越しの予定に合うか |

| 売却諸費用 | 仲介手数料、登記費用など | 売却代金から差し引く費用を確認する |

| 手残り額 | ローンや売却諸費用を差し引いた概算額 | 概算額を確認し、財産分与としての分け方は弁護士へ相談する |

| 査定額の根拠 | 周辺の成約事例や物件条件 | 夫婦双方へ説明できる内容か確認する |

査定額が最も高い会社だけを選ぶのではなく、査定根拠、売却期間、諸費用、手残り額を比較しましょう。高い査定額でも、その価格で成約できなければ売却が長引く可能性があります。

不動産会社には、ペアローンであることや離婚に伴う売却であることを伝えます。ただし、不動産会社が夫婦間の財産分与や離婚条件を決めることはできないため、話し合いが難しい場合は弁護士へ相談しましょう。

金融機関にはローン残債や抵当権抹消を相談する

金融機関には、夫婦それぞれのローン残債と、売却時に抵当権を抹消するための条件を確認します。

ペアローンでは、夫婦が別々に住宅ローンを契約しています。そのため、一方の残債だけでなく、夫側と妻側のローン残債をそれぞれ確認し、売却代金で両方を完済できるか計算する必要があります。

通常売却では、決済日に売却代金などでローンを完済し、金融機関から抵当権抹消に必要な書類を受け取ります。司法書士は、代金の授受や書類の確認と連携して、抵当権抹消登記と買主への所有権移転登記を進めるのが一般的です。

売却代金と自己資金を合わせても完済できない場合は、任意売却の可否を相談します。任意売却には金融機関の同意が必要であり、相談すれば必ず認められるわけではありません。

一方が家に住み続ける場合は、ローン一本化、借り換え、債務者や連帯保証人の変更が可能かも確認します。これらには金融機関の審査や承諾が必要です。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 夫側のローン残債 | 夫名義のローン残高 | 完済予定日時点の金額を確認する |

| 妻側のローン残債 | 妻名義のローン残高 | 借入先が同じ場合でも、夫婦それぞれの契約ごとに確認する |

| 完済予定額 | 決済日に必要となる返済額 | 利息や手数料を含む金額を確認する |

| 抵当権抹消の条件 | 抵当権を外すための返済条件 | 自己判断で進めず金融機関へ確認する |

| 抵当権抹消書類 | 金融機関が交付する登記原因証明情報、委任状、抵当権者の登記識別情報または登記済証など | 交付時期と受け取り方法を確認する |

| 任意売却の可否 | ローンを完済できなくても売却できるか | 金融機関の同意が必要 |

| ローン一本化の可否 | 住み続ける側にローンをまとめられるか | 返済能力の審査がある |

| 借り換えの可否 | 新しい単独ローンで既存ローンを完済できるか | 借入可能額や諸費用を確認する |

| 決済時の手続き | 完済、書類交付、登記の流れ | 不動産会社や司法書士とも共有する |

売却する場合も、一方が住み続ける場合も、金融機関への確認は欠かせません。夫婦間の合意や名義変更だけでは、ローン契約や保証関係は自動的に変わらないためです。

弁護士には離婚協議や財産分与を相談する

夫婦間で売却同意、財産分与、残債負担などの話し合いが難しい場合は、弁護士へ相談します。

ペアローンの家を売却するには、売却時期、価格、売却代金の分配、不足額の負担などを夫婦で決める必要があります。一方が売却に反対している場合や、住み続ける条件で意見が分かれている場合は、当事者同士だけで合意することが難しくなることがあります。

弁護士には、財産分与として手残り額をどう整理するか、オーバーローン時の残債をどう負担するか、一方が住み続ける場合の支払い条件を相談できます。また、合意した内容を離婚協議書へどのように記載するかも確認できます。

たとえば、「住み続ける側がローンを払う」という口約束だけでは、滞納した場合や借り換えの審査に通らなかった場合の対応が分かりません。支払い額、期限、名義変更、審査に通らなかった場合の売却方針まで整理する必要があります。

| 相談すべきケース | 相談する内容 | 整理しておきたい資料・情報 |

|---|---|---|

| 売却に相手が同意しない | 売却同意を得るための協議方法 | 査定額、ローン残債、夫婦双方の希望 |

| 売却代金の分配で揉めている | 財産分与としての分配方法 | 持分割合、頭金の出所、ローン返済状況、婚姻前からの財産、手残り額、ほかの共有財産 |

| 残債負担が決まらない | 不足額や売却後の残債負担 | 夫婦それぞれのローン残債、収入、資産 |

| 一方が住み続ける条件で 揉めている |

ローン支払い、名義、退去条件 | 返済能力、保証関係、居住希望 |

| 離婚協議書を作成したい | 記載内容や期限、違反時の対応 | 夫婦間で合意できている内容 |

| 直接話し合うのが難しい | 代理交渉や連絡方法 | これまでの協議経過や相手の主張 |

| 財産分与の妥当性を 確認したい |

不動産とほかの財産を含めた分け方 | 預貯金、保険、車、退職金などの資料 |

弁護士へ相談しても、必ず希望どおりに売却できるとは限りません。ただし、売却条件を数字で整理し、夫婦間の合意形成や書面化を進めるための助言を受けられます。

不動産の価格や売却方法は不動産会社、ローン契約は金融機関へ確認し、それらの情報を弁護士へ共有すると、具体的な条件を検討しやすくなります。

司法書士には所有権移転登記や抵当権抹消登記を相談する

家を売却するときや、一方が住み続けるために名義を整理するときは、司法書士へ登記手続きを相談します。

登記とは、不動産の所有者や抵当権などの権利関係を公示する制度です。家を売却する場合は、売主から買主へ所有権を移す所有権移転登記と、金融機関の抵当権を外す抵当権抹消登記が必要になります。

一方が住み続ける場合は、相手の持分を住み続ける側へ移す持分移転登記が必要になることがあります。売却時に現在の住所・氏名と登記記録が異なる場合は、所有権移転登記の前提として住所変更登記や氏名変更登記が必要になります。必要な手続きと書類は、決済前に司法書士へ確認しましょう。

ただし、不動産の名義変更と住宅ローン契約の変更は別の手続きです。司法書士が登記を行っても、金融機関とのローン契約や連帯保証が自動的に変更されるわけではありません。

| 登記手続き | 手続きの内容 | 必要になりやすい場面 |

|---|---|---|

| 抵当権抹消登記 | 金融機関の抵当権を登記簿から外す | ローン完済後に家を売却する場合 |

| 所有権移転登記 | 売主から買主へ不動産の所有権を移す | 不動産全体を第三者へ売却する場合 |

| 持分移転登記 | 共有者の持分を別の人へ移す | 一方が相手の持分を取得して住み続ける場合 |

| 住所変更登記 | 登記上の住所を現在の住所へ変更する | 登記住所と現住所が異なる場合 |

| 氏名変更登記 | 登記上の氏名を変更する | 離婚などで氏名が変わった場合 |

| 登記必要書類の確認 | 本人確認書類、印鑑証明書、登記識別情報などを確認する | 売買契約や決済前 |

| 決済時の登記手続き | 代金支払いと同日に登記を進める | 買主へ引き渡す場合 |

| 登記完了確認 | 登記内容が正しく変更されたか確認する | 登記手続きの完了後 |

売却時は、金融機関が抵当権抹消書類を準備できる時期と、司法書士が登記を行う段取りを事前に合わせる必要があります。決済直前になって書類不足が判明しないよう、早めに必要書類を確認しましょう。

財産分与の割合や離婚条件の交渉は弁護士、ローン契約の変更は金融機関へ相談します。司法書士には、合意済みの内容を登記へ反映するための手続きを確認しましょう。

税理士には譲渡所得税や贈与税リスクを相談する

売却益が出る場合や、夫婦間で持分・売却代金を移す場合は、税理士へ税金の扱いを確認しましょう。

不動産を売却して譲渡所得が生じると、所得税、復興特別所得税、住民税がかかる可能性があります。譲渡所得は、売却価格そのものではなく、売却価格から取得費や譲渡費用などを差し引いて計算します。

ここでいう譲渡所得税とは、不動産の譲渡所得に対してかかる所得税、復興特別所得税、住民税の総称として使われる表現です。

取得費には、土地・建物の購入代金や購入時の仲介手数料などが含まれます。ただし、建物の取得費は、購入代金から所有期間中の減価償却費相当額を差し引いて計算します。取得費が分からない場合の扱いも含め、税理士へ確認しましょう。譲渡費用には、売却時の仲介手数料、売買契約書の印紙代などが該当することがあります。

離婚に伴う通常の財産分与は、財産を受け取る側には原則として贈与税がかかりません。ただし、土地・建物や持分そのものを財産分与として移す場合は、渡した側に時価で譲渡したものとして譲渡所得にかかる税金が生じる可能性があります。贈与税と譲渡所得にかかる税金を分けて確認しましょう。ただし、婚姻中に築いた財産などに照らして分与額が過大な場合や、贈与税・相続税を免れる目的があると判断された場合は、贈与税が課される可能性があります。

相手の持分を時価より著しく低い金額で買い取る場合や、無償に近い形で移転する場合も税務上の確認が必要です。持分割合と異なる分配をするだけで直ちに贈与税がかかるとは限りませんが、財産分与としての合理性を含めて税理士へ相談しましょう。

| 相談項目 | 確認する内容 | 確認が必要になりやすいケース |

|---|---|---|

| 譲渡所得にかかる税金 | 売却価格から取得費と譲渡費用を差し引いて利益が出るか | 売却益が生じる可能性がある場合 |

| 住民税 | 譲渡所得に対する住民税 | 課税される譲渡所得が生じる場合 |

| 取得費 | 購入代金や購入時の費用 | 譲渡所得を計算する場合 |

| 譲渡費用 | 売却のために直接支払った費用 | 仲介手数料などを支払った場合 |

| 特例・控除 | 居住用財産の特例などを利用できるか | マイホームを売却する場合 |

| 贈与税リスク | 財産分与の範囲を超えた移転にならないか | 一方へ多額の財産を移す場合 |

| 住宅ローン控除 | 売却や居住変更後も要件を満たすか | 一方が家に住み続ける場合 |

| 低額譲渡 | 時価より低い金額で持分を移していないか | 相手の持分を時価より著しく低い対価で取得する場合 |

| 税引き後の手残り額 | 税金を差し引いた後に残る金額 | 売却方法や財産分与を比較する場合 |

税金は、売却価格、取得費、所有期間、居住状況、持分割合、財産分与の内容によって変わります。売却すれば必ず税金がかかるわけではありませんが、売却益や持分移転がある場合は事前に税理士へ確認しましょう。

税額だけでなく、税金を差し引いた手残り額を確認すると、売却代金の分配やほかの財産との精算を検討しやすくなります。

相談前に名義・ローン残債・査定額を整理する

専門家へ相談する前に、最低限、不動産の名義、夫婦それぞれのローン残債、査定額を整理しておきましょう。

基本情報が分かれば、通常売却できるか、オーバーローンになっているか、一方が住み続けられるかを判断しやすくなります。また、専門家が同じ情報を共有できるため、不動産会社、金融機関、弁護士などの間で認識がずれるのを防ぎやすくなります。

不動産の名義や持分割合は登記事項証明書、ローン残債は金融機関の残高証明書などで確認します。住宅ローン契約書では、債務者、連帯保証、連帯債務などの契約関係を確認しましょう。

資料がすべてそろっていなくても相談はできます。不明な項目がある場合は、その点も専門家へ伝え、どこで何を取得すべきか確認してください。

以下のチェックリストを使うと、相談先へ伝える情報の漏れを減らし、売却・住み続ける・任意売却の比較を進めやすくなります。

| 優先度 | 整理する情報 | 確認内容・主な確認先 |

|---|---|---|

| 最優先 |

|

|

| 優先 |

|

|

| 必要に応じて |

|

|

相談時には、ローン滞納、ほかの借入、夫婦間で合意できていない点なども含め、現在の状況を正確に伝えましょう。事情を共有することで、実行可能な売却方法や返済計画を検討しやすくなります。ローン滞納、ほかの借入、夫婦間の意見の相違などを正確に共有した方が、現実的な対応方法を検討しやすくなります。

まずは名義・ローン残債・査定額を確認し、アンダーローンかオーバーローンかを整理します。その後、売却は不動産会社、ローンは金融機関、離婚条件は弁護士、登記は司法書士、税金は税理士へ分けて相談しましょう。

ペアローンの家を離婚時に売却する流れ

ペアローンの家を離婚時に売却するときは、不動産の名義と持分割合、夫婦それぞれのローン残債、査定額を確認したうえで、夫婦間の合意と金融機関の手続きを整える必要があります。

通常の不動産売却では、査定を受けて買主を探し、売買契約と決済を行います。しかし、ペアローンでは夫婦がそれぞれ住宅ローンを契約しているため、片方のローンだけを確認して売却を進めることはできません。

また、査定額が合計ローン残債を上回っていても、仲介手数料や登記費用などの売却諸費用を差し引くと、ローンを完済できない場合があります。売却価格だけでなく、実際の成約見込み価格からローン残債と諸費用を差し引き、手残り額または不足額を確認しましょう。

売却できる見込みが立ったら、売却時期、売却価格の下限、手残り額の分配、不足額の負担を夫婦で決めます。オーバーローンで自己資金による補填が難しい場合は、売買契約を結ぶ前に金融機関へ任意売却の可否を相談する必要があります。

1

登記事項証明書で、所有者と夫婦それぞれの持分割合を確認します。

2

夫側と妻側のローン残債、完済予定額、保証関係を確認します。

3

複数社へ査定を依頼し、成約見込み価格や売却諸費用を比較します。

4

売却見込み価格から諸費用を差し引き、ローンを完済できるか確認します。

5

売却時期、価格の下限、手残り額や不足額の扱いを決めます。

6

ローン完済条件、必要書類、任意売却や残債返済の条件を確認します。

7

売買価格、決済日、引き渡し条件などを夫婦双方で確認します。

8

売却代金で夫婦それぞれのローンを返済し、登記手続きを進めます。

9

手残り額や残債の扱いを確認し、離婚協議書へ記載します。

ペアローンの売却では、相談内容によって確認先が異なります。次の表を使うと、各STEPで誰に何を相談すべきか整理しやすくなります。

| 相談先 | 主な相談内容 | 相談するタイミング | 注意点 |

|---|---|---|---|

| 不動産会社 | 査定、売却活動、買取、売却価格、売却諸費用 | ローン残債を確認した後 | 査定額だけでなく成約見込み価格と手残り額を確認する |

| 金融機関 | ローン残債、完済条件、抵当権抹消、任意売却 | 売買契約を結ぶ前 | 任意売却や契約変更には同意・審査が必要 |

| 弁護士 | 売却同意、財産分与、残債負担、離婚協議書 | 夫婦間の合意が難しいとき | 不動産価格やローン条件は別の相談先へ確認する |

| 司法書士 | 抵当権抹消登記、所有権移転登記、持分移転登記 | 契約前から決済時まで | 登記手続きと金融機関のローン契約は別に確認する |

| 税理士 | 譲渡所得にかかる税金、贈与税リスク、税務上の特例 | 売却益や持分移転が見込まれるとき | 税金を差し引いた手残り額で判断する |

特に、夫婦双方の合意と金融機関の確認が整う前に売買契約を結ばないよう注意してください。売却代金でローンを完済できない場合や、一方が売却に同意していない場合は、契約条件を履行できなくなる可能性があります。

STEP1:不動産の名義と持分割合を確認する

最初に、不動産の登記事項証明書を取得し、登記上の所有者と夫婦それぞれの持分割合を確認します。

ペアローンを利用して購入した家は、夫婦の共有名義になっていることが一般的です。共有名義とは、夫婦それぞれが一定の割合で不動産の所有権を持っている状態です。

共有名義の不動産全体を売却するには、原則として共有者全員の同意が必要です。夫婦の一方だけが売却を希望していても、もう一方が同意しなければ、不動産全体の売買契約や所有権移転登記を進めることはできません。

持分割合は、売却代金の分配や財産分与を検討する際の判断材料にもなります。ただし、登記上の持分割合だけで財産分与の割合が機械的に決まるわけではありません。頭金の出所、婚姻中の返済状況、ほかの夫婦共有財産なども含めて整理します。

| 確認項目 | 確認する内容 | 確認方法 | 注意点 |

|---|---|---|---|

| 登記上の所有者 | 夫婦のどちらが所有者として登記されているか | 登記事項証明書 | 実際の居住者と所有者は一致するとは限らない |

| 夫の持分割合 | 夫が所有する割合 | 登記事項証明書 | ローン負担割合と異なる場合がある |

| 妻の持分割合 | 妻が所有する割合 | 登記事項証明書 | 財産分与の割合と同じとは限らない |

| 共有・単独名義 | 共有名義か単独名義か | 所有者欄を確認する | 共有名義なら原則として共有者全員の売却同意が必要 |

| ローン契約者 | 夫婦それぞれの住宅ローン契約 | 住宅ローン契約書 | 不動産名義とローン契約は別に確認する |

| 実際の返済負担 | 夫婦が実際に負担してきた返済額 | 返済口座や返済履歴 | 財産分与を検討する際の資料になる |

| 売却同意 | 夫婦双方が売却に同意しているか | 夫婦間の話し合い | 同意が難しい場合は弁護士へ相談する |

| 財産分与での扱い | 売却代金や持分をどう整理するか | 離婚協議、専門家相談 | 持分割合だけで決めない |

登記事項証明書の見方が分からない場合や、財産分与によって持分を移す予定がある場合は、司法書士や弁護士へ相談しましょう。名義を確認した後は、夫婦それぞれのローン残債を調べます。

また、この段階で夫婦双方に売却する意思があるかも確認しておきましょう。査定による価格確認は売却条件を話し合う材料になりますが、共有名義の不動産全体を実際に売却するには、原則として共有者全員の同意が必要です。

STEP2:夫婦それぞれのローン残債を確認する

ペアローンでは夫婦が別々に住宅ローンを契約しているため、夫側と妻側のローン残債をそれぞれ確認します。

片方のローン残債だけを確認しても、家を売却したときにローンを完済できるか判断できません。夫婦それぞれの残債を合計し、査定額や成約見込み価格と比較する必要があります。

初期段階では、ローン残高証明書や返済予定表でおおよその残債を確認できます。ただし、決済日に必要となる完済予定額には、直近の返済額や経過利息、手数料などが加わる場合があります。売買契約を結ぶ前には、金融機関へ完済予定日時点の金額を確認しましょう。

あわせて、夫婦間に連帯保証が設定されているか、連帯債務など別の契約関係があるかを住宅ローン契約書で確認します。契約内容は金融機関や商品によって異なるため、不明点は金融機関へ確認しましょう。

| 確認項目 | 夫側 | 妻側 | 確認すべきポイント |

|---|---|---|---|

| ローン残債 | 夫名義のローン残高 | 妻名義のローン残高 | 夫婦それぞれの契約ごとに確認する |

| 金融機関名 | 夫側の借入先 | 妻側の借入先 | 同じ金融機関でも契約は別々に確認する |

| 完済予定額 | 決済日に必要な返済額 | 決済日に必要な返済額 | 利息や手数料を含む金額を確認する |

| 連帯保証 | 妻が保証人か | 夫が保証人か | ローン完済後に保証関係が終了するか、残債がある場合に責任が残るか確認する |

| 連帯債務 | 連帯債務の有無 | 連帯債務の有無 | 契約上の返済責任を確認する |

| 抵当権抹消条件 | 夫側ローンの条件 | 妻側ローンの条件 | 完済時に必要な手続きと書類を確認する |

| 確認日 | 残債を確認した日 | 残債を確認した日 | 売却まで時間が空いたら再確認する |

合計ローン残債が分かったら、不動産会社へ査定を依頼します。査定額だけでなく、実際に成約を見込める価格と売却諸費用まで確認することがポイントです。

STEP3:不動産会社へ査定を依頼する

夫婦それぞれのローン残債を確認したら、複数の不動産会社へ査定を依頼し、売却見込み価格を把握します。

査定額が分からなければ、売却代金でローンを完済できるか、売却後に手残りが出るか、不足額が生じるかを判断できません。

ただし、査定額は実際の成約価格を保証するものではありません。高い査定額を提示されても、その価格で買主が見つからなければ、値下げが必要になったり、売却期間が長引いたりする可能性があります。

査定を比較するときは、査定額だけでなく、周辺の成約事例、査定額の根拠、想定売却期間、仲介手数料なども確認しましょう。早期売却を希望する場合は、不動産会社による買取価格も取得すると、仲介売却との違いを比較できます。

| 確認項目 | 確認する内容 | 比較するポイント |

|---|---|---|

| 査定額 | 現在の不動産価値の目安 | 複数社の金額を比較する |

| 査定額の根拠 | 周辺成約事例や物件条件 | 夫婦双方が納得できる説明か確認する |

| 売却想定期間 | 成約までにかかる期間の目安 | 離婚や転居の予定に合うか |

| 仲介手数料 | 不動産会社へ支払う報酬 | 税込金額と支払い時期を確認する |

| その他の売却諸費用 | 印紙税や登記費用など | 手残り額の計算に含める |

| 通常売却価格 | 仲介で想定される成約価格 | 査定額と成約見込み価格を分けて確認する |

| 買取価格 | 不動産会社が直接買い取る価格 | 売却スピードと価格差を比較する |

| ローンを完済できるか | 想定価格で両方のローンを返せるか | 売却諸費用も差し引いて判断する |

| 概算手残り額 | ローンと諸費用を差し引いた金額 | 不動産会社には概算手残り額を確認し、財産分与の方法は弁護士へ相談する |

査定を依頼するときは、ペアローンであること、夫婦共有名義であること、離婚に伴う売却であることを不動産会社へ伝えます。夫婦双方に説明できる査定資料を用意してもらうと、売却価格の合意を進めやすくなります。

STEP4:アンダーローンかオーバーローンか判断する

複数社の査定結果をもとに成約見込み価格を確認し、合計ローン残債や売却諸費用と比較して、ローンを完済できるか判断します。

一般に、アンダーローンとは不動産の売却価格が住宅ローン残債を上回る状態、オーバーローンとは売却価格が住宅ローン残債を下回る状態を指します。ただし、実際に通常売却できるかは、売却代金から仲介手数料や登記費用などを差し引いても、夫婦それぞれのローンを完済できるかで判断します。

ただし、実際に通常売却できるかは、売却価格とローン残債だけでは判断できません。仲介手数料、印紙税、抵当権抹消登記費用などを差し引いても、夫婦それぞれのローンを完済できるか確認する必要があります。

たとえば、売却見込み価格が4,000万円、合計ローン残債が3,900万円であっても、売却諸費用が150万円かかれば、ローン完済に50万円不足します。この場合は、自己資金で不足額を補填できるかを確認します。

| 確認項目 | アンダーローン | オーバーローン・資金不足 |

|---|---|---|

| 売却見込み価格 | ローン残債を上回る | ローン残債を下回る、または諸費用を含めると不足する |

| 合計ローン残債 | 売却代金などで完済できる見込み | 売却代金だけでは完済できない見込み |

| 売却諸費用 | 差し引いても完済できるか確認する | 不足額の計算に含める |

| 手残り額 | 残る場合は財産分与を検討する | 原則として発生せず、不足額を確認する |

| 不足額 | 原則として生じない | 自己資金で補填できるか確認する |

| 通常売却 | 検討しやすい | 補填できれば進められる場合がある |

| 任意売却 | 通常は検討不要 | 自己資金で補填できない場合に検討する |

| 金融機関への相談 | 完済と抵当権抹消の手続きを確認する | 任意売却や残債返済の条件を相談する |

アンダーローンであっても、査定額どおりに売れるとは限りません。値下げした場合でもローンを完済できるか確認しておきましょう。

オーバーローンの場合でも、必ず売却できないわけではありません。不足分を自己資金で補填できる場合は通常売却を検討でき、補填できない場合は金融機関へ任意売却を相談します。

STEP5:夫婦双方で売却同意と分配方法を決める

ローン完済の見込みを確認したら、夫婦双方で売却条件、手残り額の分配、不足額の負担方法を決めます。

共有名義の不動産全体を売却するには、原則として夫婦双方の同意が必要です。一方が住み続けたい場合や、売却価格に納得していない場合は、媒介契約や販売活動へ進む前に条件を整理しましょう。

売却するかどうかだけでなく、いつまでに売るか、いくら以上なら契約するか、どの不動産会社へ依頼するかも決めておきましょう。

アンダーローンで手残りが出る場合は、その金額をどのように分けるかを決めます。オーバーローンや諸費用を含めて不足が出る場合は、夫婦のどちらがいくら負担するか、いつまでに支払うかまで整理します。

| 合意項目 | 決める内容 | 書面に残すポイント |

|---|---|---|

| 売却同意 | 家を売却するか、一方が住み続けるか | 夫婦双方の合意を明記する |

| 売却時期 | いつまでに売却活動や契約を行うか | 具体的な期限を記載する |

| 売却価格の下限 | いくら以上なら売却するか | ローン完済可能額を基準にする |

| 不動産会社の選定 | どの会社へ依頼するか | 媒介契約の種類や期間も確認する |

| 売却代金の分配 | 手残り額をどの割合で分けるか | 一律に半分とせず財産分与として整理する |

| 売却諸費用 | 仲介手数料や登記費用を誰が負担するか | 負担割合と精算方法を決める |

| 不足額の負担 | 誰がいくら補填するか | 金額、支払い方法、期限を記載する |

| 引っ越し時期 | いつまでに退去するか | 決済日や引き渡し日と合わせる |

| 離婚協議書 | 合意した条件を書面化する | 条件を変更する場合の手続きも検討する |

売却代金の分配方法は、登記上の持分割合だけで決められるとは限りません。財産分与としての扱いに不安がある場合や、夫婦間で意見が対立している場合は、売買契約を結ぶ前に弁護士へ相談しましょう。

STEP6:金融機関へ抵当権抹消や任意売却の可否を確認する

売却条件がまとまったら、金融機関へ完済予定額、抵当権抹消の条件、決済時の手続きを確認します。

通常売却では、決済日に売却代金や自己資金を使って夫婦それぞれのローンを完済し、金融機関から抵当権抹消に必要な書類を受け取ります。

抵当権とは、住宅ローンの返済が滞った場合に、金融機関が担保となっている不動産から返済を受けるための権利です。買主へ不動産を引き渡すには、原則として決済に合わせて抵当権を抹消できる状態にする必要があります。

売却代金と自己資金を合わせてもローンを完済できない場合は、任意売却の可否を相談します。任意売却は、金融機関などの抵当権者から同意を得て、ローンを完済できない状態で不動産を売却する方法です。

なお、売却ではなく一方が住み続ける方針へ変更する場合は、住み続ける側へのローン一本化や単独ローンへの借り換えが可能かも確認します。これらは売却手続きとは別の選択肢であり、金融機関の審査と承諾が必要です。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| ローン残債 | 夫婦それぞれの現在の残高 | 売却まで時間が空いた場合は再確認する |

| 完済予定額 | 決済日時点で必要な返済額 | 利息や手数料を含めて確認する |

| 抵当権抹消の条件 | 抵当権を外すための返済条件 | 金融機関ごとに確認する |

| 抵当権抹消書類 | 金融機関が交付する登記関係書類 | 書類名、交付時期、受け取り方法を確認する |

| 任意売却の可否 | 完済できない状態で売却できるか | 金融機関の同意が必要で、必ず認められるとは限らない |

| 売却後の残債返済 | 任意売却後に残る債務の返済方法 | 返済額や返済期間を金融機関と相談する |

| ローン一本化 (住み続ける場合) |

一方が住み続ける場合にローンをまとめられるか | 返済能力の審査が必要 |

| 借り換え (住み続ける場合) |

単独ローンで既存ローンを完済できるか | 借入可能額や諸費用を確認する |

| 決済時の手続き | 完済、書類交付、登記の流れ | 不動産会社と司法書士にも共有する |

任意売却を検討する場合は、金融機関や抵当権者との調整状況を確認せずに売買契約を結ばないよう注意してください。売却予定価格や売却代金の配分、抵当権抹消の条件について承諾の見込みを確認し、任意売却に対応できる不動産会社と契約条件を整理します。

通常売却の場合も、金融機関が書類を準備するまでに時間がかかることがあります。決済日が決まったら、完済の申込み期限や必要書類を早めに確認しましょう。

STEP7:売買契約を結ぶ

夫婦双方の売却同意とローン完済の見込みが整ったら、買主と売買契約を結びます。

売買契約では、売買価格、手付金、決済日、引き渡し日、契約解除の条件、設備や不具合の扱いなどを確認します。共有名義であれば、原則として夫婦双方が売主として契約内容を確認し、必要な手続きを行います。

特に確認したいのは、売買価格で夫婦それぞれのローンを完済できるか、決済日に抵当権抹消書類を用意できるかという点です。契約後に資金不足が分かると、決済できず契約違反となる可能性があります。

また、売買契約の内容と離婚協議書の取り決めをそろえておきましょう。離婚協議書で決めた売却価格の下限や引っ越し期限と、実際の契約条件が矛盾していないか確認します。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 売買価格 | 買主と合意した価格 | ローンと諸費用を賄えるか再計算する |

| 契約日 | 売買契約を締結する日 | 夫婦双方が対応できるか確認する |

| 決済日 | 残代金を受け取る日 | 金融機関の完済手続きと合わせる |

| 引き渡し日 | 買主へ物件を引き渡す日 | 退去や残置物撤去の期限を確認する |

| ローン完済予定 | 夫婦それぞれの完済金額と送金先 | 金融機関へ事前に手続きを申し込む |

| 抵当権抹消予定 | 必要書類と司法書士の手配 | 決済日に書類がそろうか確認する |

| 売却諸費用 | 仲介手数料や登記費用など | 支払い時期と負担者を確認する |

| 契約解除条件 | 契約を解除できる条件 | 解除時の手付金や違約金を確認する |

| 夫婦双方の同意 | 共有者全員が内容に同意しているか | 一方だけで契約を進めない |

| 離婚協議書との整合性 | 分配方法や期限と矛盾しないか | 変更が必要なら契約前に整理する |

契約内容に不明点がある場合は、署名や押印をする前に不動産会社へ確認しましょう。売却代金の分配や残債負担について夫婦間で認識が異なる場合は、弁護士にも確認してから契約へ進みます。

STEP8:決済時にローン完済と抵当権抹消を行う

決済日には買主から売却代金を受け取り、夫婦それぞれのローンを完済し、抵当権抹消登記と所有権移転登記を進めます。

ペアローンでは夫側と妻側に別々のローンがあるため、それぞれの金融機関へ必要額を返済します。借入先が同じ場合でも、ローン契約ごとに返済額や手続きを確認しておきましょう。

ローンを完済すると、金融機関から抵当権抹消に必要な書類が交付されます。決済時には司法書士が必要書類や入金状況を確認し、抵当権抹消登記と買主への所有権移転登記を同日に申請するのが一般的です。

決済時には、仲介手数料、抵当権抹消登記費用、固定資産税等の精算金なども確認します。売却代金の全額が夫婦の手元に残るわけではないため、すべての支払い後に残る金額を計算しましょう。

| 決済時の手続き | 行うこと | 確認すべきポイント |

|---|---|---|

| 売却代金の受け取り | 買主から残代金を受け取る | 入金額と振込先を確認する |

| 夫側ローン完済 | 夫名義のローンを返済する | 完済予定額と送金方法を確認する |

| 妻側ローン完済 | 妻名義のローンを返済する | 夫側と別契約として手続きを確認する |

| 抵当権抹消書類 | 金融機関から登記関係書類を受け取る | 不足書類がないか司法書士が確認する |

| 抵当権抹消登記 | 登記簿から抵当権を外す | ローン完済と連携して進める |

| 所有権移転登記 | 売主から買主へ所有権を移す | 夫婦双方の必要書類を準備する |

| 固定資産税等の精算 | 引き渡し日を基準に買主と精算する | 精算方法は契約内容を確認する |

| 仲介手数料 | 不動産会社へ報酬を支払う | 支払い済みの金額との差額を確認する |

| 登記費用 | 抵当権抹消登記や住所・氏名変更登記にかかる登録免許税、司法書士報酬などを支払う | 売主負担分を確認する |

| 手残り額 | ローンと諸費用を差し引いた金額を確認する | 離婚協議書に沿って分配する |

自己資金で不足分を補填する場合は、決済日までに必要額を用意し、どの口座から支払うかを決めておきます。不足額を夫婦で分担する場合は、負担額が離婚協議書の内容と一致しているか確認しましょう。

STEP9:売却代金や残債負担を財産分与として整理する

決済後は、売却前に合意した分配・負担方針に基づき、確定した手残り額や残債を夫婦間で精算します。

家を売却しただけでは、財産分与が自動的に完了するわけではありません。実際の売却価格、ローン完済額、売却諸費用、税金を確認し、離婚協議書の内容に沿って精算します。

手残り額を必ず登記上の持分割合どおりに分けるとは限りません。婚姻中に形成した財産か、婚姻前の資金や相続財産が含まれているか、ほかの財産をどう分けるかなどを踏まえて整理します。個別の分配方法は弁護士へ確認しましょう。

任意売却後などに残債が残る場合は、金融機関との契約上、誰にどの返済義務が残るかを確認します。夫婦間で負担割合を決めても、その合意だけで金融機関との債務者や保証人が変更されるわけではありません。

| 整理する項目 | 確認する内容 | 相談先・注意点 |

|---|---|---|

| 売却価格 | 実際に成約した金額 | 売買契約書や精算書で確認する |

| ローン完済額 | 夫婦それぞれの返済額 | 金融機関の完済資料で確認する |

| 売却諸費用 | 仲介手数料、印紙税、登記費用など | 誰が負担したかも確認する |

| 税金 | 譲渡所得にかかる税金の有無 | 税理士へ確認する |

| 手残り額 | ローンや費用を差し引いた金額 | ほかの共有財産も含めて分配を検討する |

| 残債 | 売却後も残る住宅ローン | 金融機関との返済条件を確認する |

| 財産分与の分配方法 | 手残り額をどのように分けるか | 一律に半分とせず弁護士へ確認する |

| 残債負担の割合 | 夫婦間で誰がいくら負担するか | 金融機関との契約上の責任とは分けて考える |

| 離婚協議書 | 分配額、負担額、支払い期限を記載する | 口約束で終わらせない |

| 専門家相談 | 財産分与と税務上の扱いを確認する | 財産分与は弁護士、税金は税理士へ相談する |

離婚協議書には、手残り額の分配方法だけでなく、売却諸費用を誰が負担したか、残債が生じた場合に誰がいくら支払うか、支払い期限を過ぎた場合の対応まで記載しておきましょう。

売却益が出る場合は、譲渡所得に対して所得税、復興特別所得税、住民税がかかる可能性があります。共有名義の不動産では、原則として夫婦それぞれが自分の持分に対応する売却代金、取得費、譲渡費用をもとに譲渡所得を計算します。適用できる特例や申告方法は個別に異なるため、税理士へ確認してください。

売却前に決めた分配・負担方針と実際の精算額に差が出た場合は、離婚協議書の内容を確認して精算します。財産分与で合意できない場合は弁護士、譲渡所得や持分移転の税務判断は税理士へ相談しましょう。

ペアローン離婚売却に関するよくある質問

ペアローンの家を離婚時に処理するときは、離婚後もローン契約が残るのか、一方だけで売却できるのか、オーバーローンでも売却できるのかなど、さまざまな疑問が生じます。

離婚しても、住宅ローン契約や返済義務はなくならず、登記上の名義・持分割合や抵当権も自動的には変更・抹消されません。まずは不動産の名義と持分割合、夫婦それぞれのローン残債、査定額を確認しましょう。共有名義の家全体を売却する場合は、夫婦双方の売却同意も必要です。

離婚協議書に返済方法や名義整理の条件を記載しても、その内容だけで金融機関とのローン契約が変更されるわけではありません。債務者の変更、保証解除、借り換え、任意売却などは、金融機関へ別途確認してください。

以下では、ペアローンの離婚・売却に関するよくある疑問へ簡潔に回答します。

ペアローンを組んで離婚したらどうなりますか?

離婚しても、ペアローンの契約や夫婦それぞれの返済義務は自動的になくなりません。

不動産の共有名義や抵当権もそのまま残るため、家を売却するのか、一方が住み続けるのかを決める必要があります。売却する場合は、夫婦それぞれのローンを完済し、抵当権を抹消できるか確認します。

一方が住み続ける場合は、単独ローンへの借り換えや免責的債務引受などによって、住まない側の債務や保証を外せるか金融機関へ相談しましょう。免責的債務引受とは、金融機関の承諾を得て一方が債務を引き受け、元の債務者を返済義務から外す方法です。

共有名義やローン契約を残す場合は、返済方法、名義整理の期限、将来売却するときの条件を離婚協議書に記載しておきましょう。

ペアローンの家は離婚時に売却できますか?

ペアローンの家でも、夫婦双方が売却に同意し、ローン完済と抵当権抹消の見込みがあれば売却できます。

夫婦それぞれが契約先の金融機関へローン残高を確認し、不動産会社の成約見込み価格と比較します。売却代金から仲介手数料や登記費用などを差し引いても、両方のローンを完済できるか計算してください。

決済時に売却代金や自己資金で両方のローンを完済し、抵当権を抹消できる見込みがあれば、通常売却を進められます。売却代金だけでは足りない場合は、不足分を自己資金で補填する方法や、金融機関の同意を得て行う任意売却を検討します。

まずは複数の不動産会社へ査定を依頼し、査定額だけでなく成約を見込める価格、売却諸費用、合計ローン残債を並べて確認しましょう。

夫婦の一方だけで家を売却できますか?

夫婦の共有名義になっている家全体を、一方だけの判断で売却することはできません。

家全体を売却するには、夫婦それぞれが所有する持分を買主へ移す必要があるため、共有者全員の同意と契約手続きが必要です。売却時期、売却価格の下限、不動産会社、売却代金の分配方法についても夫婦で決めておきましょう。

自分の共有持分だけを売却できる場合はありますが、家全体の売却とは異なり、買主や売却条件が限られやすいため慎重な判断が必要です。

一方が売却に反対している場合は、無断で販売活動を進めず、査定額やローン残債を整理したうえで弁護士へ相談しましょう。合意できた条件は離婚協議書に残します。

オーバーローンで離婚した場合は売却できますか?

オーバーローンでも、不足分を自己資金で補填するか、金融機関の同意を得て任意売却を行うことで売却できる場合があります。

オーバーローンとは、売却代金から売却諸費用を差し引くと、住宅ローンを完済できない状態です。不足分を預貯金などで用意できれば、通常売却を進められる場合があります。

自己資金での補填が難しい場合は、金融機関へ任意売却の可否を相談します。ただし、任意売却が必ず認められるわけではなく、売却予定価格や返済状況などをもとに判断されます。

任意売却後も残債が残る場合があるため、金融機関との返済条件を確認し、夫婦間の負担額、支払い方法、期限を離婚協議書に記載しましょう。

ペアローンを一本化できますか?

住み続ける側に十分な返済能力があり、金融機関の審査に通れば、ペアローンを一方へまとめられる可能性があります。

実際には、単独ローンへの借り換えや免責的債務引受によって、住まない側の債務を外せるか検討します。収入、ほかの借入、ローン残債、物件の担保価値などが審査されるため、必ず認められるわけではありません。

金融機関へ早めに相談し、一本化が難しい場合は、ペアローンと共有名義を残すリスクを確認したうえで売却も比較しましょう。

離婚時にペアローンの片方だけ完済できますか?

ローン契約上可能で、金融機関所定の手続きを行えば、ペアローンの片方だけを繰り上げ完済できる場合があります。

ただし、片方を完済しても、もう一方の住宅ローンと返済義務は残ります。もう一方のローンを担保する抵当権も残るため、片方の完済だけで家全体を抵当権のない状態にできるとは限りません。

また、住宅ローンを完済しても、不動産の共有名義は自動的に解消されません。持分を相手へ移す場合は、持分移転登記などの手続きが必要です。

どの抵当権を抹消できるかは、ローン契約や担保の設定状況によって異なります。完済前に金融機関へ確認し、登記は司法書士、持分や財産分与の扱いは弁護士へ相談しましょう。

売却代金は夫婦でどう分けますか?

売却代金から夫婦それぞれのローン完済額と売却諸費用を差し引き、残った手残り額を財産分与の対象になるか確認したうえで分配します。

手残り額を必ず半分ずつ分けるとは限りません。登記上の持分割合、婚姻中の返済状況、婚姻前の頭金、相続財産の有無、ほかの預貯金などを含めて整理します。

オーバーローンで残債が残る場合は、金融機関との契約上の返済義務と、夫婦間での負担方法を分けて確認してください。分配額、残債負担、支払い期限は離婚協議書に記載します。

財産分与の方法は弁護士、譲渡所得税や分配に伴う税務上の扱いは税理士へ確認しましょう。

ペアローンの名義変更はできますか?

不動産の名義を変更できる場合はありますが、名義変更だけで住宅ローンの返済義務や保証責任はなくなりません。

不動産名義を変えるには、所有権移転登記や持分移転登記が必要です。一方、ローンの債務者や保証人を変更するには、金融機関の承諾や審査が別途必要になります。

名義を一方へまとめる場合は、単独ローンへの借り換えや免責的債務引受が可能か、登記前に金融機関へ確認してください。金融機関の承諾前に名義だけを変更すると、ローン契約上の問題が生じる可能性があります。

登記は司法書士、ローン契約は金融機関、財産分与は弁護士、譲渡所得税や贈与税の扱いは税理士へ相談しましょう。

離婚後に住宅ローンを滞納するとどうなりますか?

住宅ローンを滞納すると金融機関から督促を受け、滞納が長期化すると担保不動産の競売手続きへ進む可能性があります。

ペアローンでは夫婦がそれぞれ債務者となり、契約によっては互いに連帯保証人になっている場合があります。そのため、契約内容によっては、一方の返済が滞ったときに住んでいない元配偶者へ請求が及ぶ可能性があります。

元配偶者の滞納が、自分の信用情報へ自動的に反映されるわけではありません。ただし、自分も債務者や保証人として支払い義務を負い、その支払いが滞った場合は、信用情報に影響する可能性があります。

返済が難しいと分かった時点で、滞納を放置せず金融機関へ相談しましょう。返済条件の見直し、通常売却、不足分の補填、任意売却などを検討します。

ペアローンの家に妻や夫が住み続けることはできますか?

離婚後も妻または夫が家に住み続けることは可能な場合がありますが、ローン債務、保証、不動産名義を整理する必要があります。

住む人を決めただけではペアローンの契約は変わりません。住まない側にもローン債務や保証責任が残ると、住み続ける側が滞納した際に請求を受ける可能性があります。

単独ローンへの借り換えや免責的債務引受によって、住まない側を債務者や保証人から外せるか金融機関へ相談してください。いずれも返済能力の審査と金融機関の承諾が必要です。

ローンや保証を整理できない場合は売却も比較し、支払い条件、ローン整理の期限、審査に通らなかった場合の対応を離婚協議書に記載しましょう。

ペアローンの家は売却価格とローン残債を確認して離婚時の処理方法を決める

ペアローンで購入した家は、共有名義であれば夫婦双方が売却に同意し、決済時に夫婦それぞれのローンを完済して抵当権抹消登記を行える見込みがあれば、離婚時でも売却できます。

ただし、売るか住み続けるかを感情だけで決めるのではなく、まず不動産の名義と持分割合、夫婦それぞれのローン残債を確認してください。そのうえで不動産会社へ査定を依頼し、成約を見込める価格から売却諸費用を差し引いてもローンを完済できるか計算します。

売却見込み価格がローン残債を上回るアンダーローンであれば、通常売却を検討しやすくなります。ただし、実際に売却できるかは、売却代金から仲介手数料や登記関連費用などを差し引いてもローンを完済できるかで判断します。

売却代金だけでは完済できないオーバーローンの場合は、不足分を自己資金で補填できるか確認します。補填が難しいときは、金融機関へ任意売却の可否を確認し、任意売却に対応できる不動産会社へ査定や売却条件を相談しましょう。

一方が家に住み続ける場合は、単独ローンへの借り換えや免責的債務引受などによって、住まない側の債務や保証を外せるか確認が必要です。免責的債務引受とは、金融機関の承諾を得て一方が債務を引き受け、元の債務者を返済義務から外す方法です。

不動産の名義を変更しても、住宅ローン契約や連帯保証などの契約上の責任は自動的になくなりません。名義変更を進める前に、金融機関の審査や承諾が必要かを確認しましょう。

以下のチェックリストを使うと、売却・住み続ける・任意売却のどれが現実的かを判断するために、確認できていない項目を整理できます。

処理方法を選ぶときは、売却価格だけでなく、ローンを完済できるか、住まない側の債務や保証を外せるか、夫婦間で条件に合意できるかを比較します。

| 処理方法 | 検討しやすい状況 | 主な確認事項 | 注意点 |

|---|---|---|---|

| 通常売却 | 共有名義の場合は夫婦双方が同意し、売却代金や自己資金でローンを完済できる | 成約見込み価格、売却諸費用、完済予定額、抵当権抹消登記の段取り | 査定額だけでなく、費用を差し引いた手残り額で判断する |

| 任意売却 | オーバーローンで、不足分を自己資金で補填することが難しい | 金融機関の同意、売却予定価格、売却後の残債、返済条件 | 必ず認められるとは限らず、売却後も残債が残る場合がある |

| 一方が住み続ける | 住み続ける側に単独で返済を続けられる収入がある | 借り換え、免責的債務引受、持分移転、保証解除 | 金融機関の審査が必要で、名義変更だけではローン契約は変わらない |

| 共有名義のまま残す | すぐに売却やローン整理ができず、やむを得ず一時的に現状を維持する | 返済担当、居住期間、固定資産税、維持費、将来の売却条件 | 将来の売却、滞納、税金や維持費の負担で元配偶者との調整が必要になる可能性がある |

売却代金の分配や残債負担は、口約束だけで終わらせないようにしてください。分配額、支払い期限、売却できなかった場合の対応などを離婚協議書へ記載しておくと、離婚後の認識違いを防ぎやすくなります。

一方が住み続ける場合は、借り換えや免責的債務引受の審査に通らなかったときに売却へ切り替えるのか、共有名義のまま一定期間住み続けるのかも決めておきましょう。

ただし、離婚協議書に記載しただけで、金融機関とのローン契約や保証関係が変わるわけではありません。債務者の変更、保証解除、借り換え、任意売却などは、金融機関へ別途確認する必要があります。

まずは、名義と持分割合の確認→夫婦それぞれのローン残債・抵当権・保証関係の確認→不動産査定→共有名義の場合は売却同意の確認→通常売却・住み続ける・任意売却の比較→離婚協議書への記載の順に進めましょう。

売却価格や販売方法は不動産会社、ローンと抵当権は金融機関、財産分与や離婚協議書は弁護士、登記は司法書士、税金は税理士へ相談すると、確認事項を分けて整理できます。