相続した家を売らないとどうなる?6つのリスクと売却・保有の判断基準

この記事でわかること

相続した家は売らないと、維持コストが継続的にかかり続けます。

また空き家対策特別措置法に基づき「特定空き家」に指定されると税負担が最大で6倍にも増加するリスクがあります。

以下に売却と保有、それぞれ適した人をまとめました。

| 売却したほうがいい人 | 保有し続けてもいい人 |

|---|---|

|

|

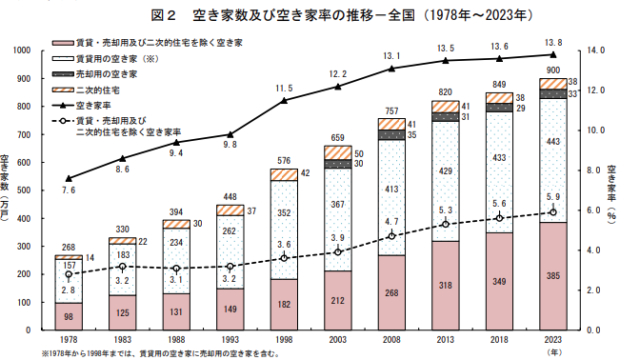

総務省が5年ごとに実施している「令和5年住宅・土地統計調査」では、全国の空き家は2018年から約51万戸増加し、900万戸と過去最多を更新しています。 (引用:総務省「令和5年住宅・土地統計調査」)

(引用:総務省「令和5年住宅・土地統計調査」)

空き家数は増加傾向にあり、老朽化や管理不全による資産価値の下落も指摘されています。また、相続登記や共有状態の長期化は手続きの複雑化を招くおそれもあります。

本記事では、税制特例や売却期限の考え方など、客観的データに基づき詳しく解説いたします。

また相続不動産で家族や兄弟と揉めている方や売却でお悩みの方は、以下の記事も参考にしてください。

▶︎相続不動産で兄弟が揉める原因と解決策|争いを防ぐための分割方法や対処法

▶︎抵当権付き不動産は売却可能?状況別の売却方法と流れ・注意点を解説

相続した家を売らないとどうなる?

相続した家を売らずに保有し続けても、法的に問題はありません。

ただし適切に管理できていない場合は、早期売却を検討するのがおすすめです。

管理の行き届いていない家は時間とともに、税額増加や是正命令などの措置が取られる場合があります。

また相続した家の価値も下落していく可能性が高いです。

以下で詳しいリスクをご紹介します。

固定資産税と維持管理費の負担が続く

相続した不動産を保有している限り、固定資産税と維持費がかかります。

固定資産税:区や市町村から課せられる地方税(地方税法第343条)

維持管理費:火災保険や建物管理、修繕費など

固定資産税の目安と住宅用地特例

固定資産税は、課税標準額の1.4%、都市計画税は上限0.3%と定められています。(参考:「地方税法第350条第1項」「地方税法第702条の4」)

税額は「固定資産税評価額」を基準に算出されますが、住宅が建っている住宅用地には課税標準の軽減措置が適用されます。(参考:「地方税法第349条の3の2」)

住宅用地は面積により「小規模住宅用地」と「一般住宅用地」の2種類に区分され、それぞれ以下の割合で課税標準額が減額されます。

| 区分 | 対象面積 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 住宅1戸につき200㎡以下の部分 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 評価額 × 1/3 | 評価額 × 2/3 |

例:300㎡の土地に家が1軒建っている場合

- 200㎡分:小規模住宅用地で評価額は1/6

- 残り100㎡:一般住宅用地で評価額は1/3

一方で更地の場合は住宅用地特例の軽減措置は適用されません。

| 項目 | 住宅がある場合(小規模住宅用地) | 更地の場合(軽減なし) |

|---|---|---|

| 課税標準額 | 評価額の 1/6 に軽減 | 評価額の 約70%(負担調整後) |

| 税率 | 1.4% | 1.4% |

| 税額のイメージ | 本来の約1/6 | 本来の税額 |

参考:「地方税法第349条の3の2」)

建物を解体した更地や、管理不足による「特定空き家」に指定されると特例の使用は認められず税負担は大きくなります。

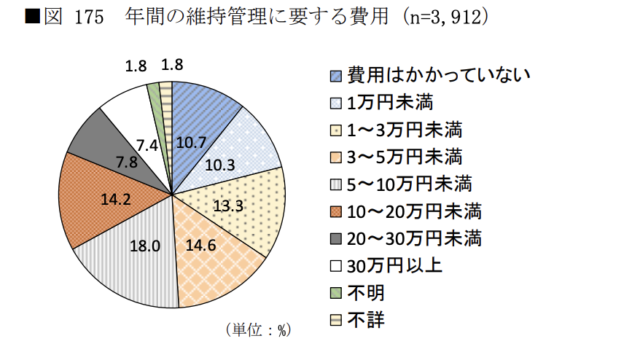

相続した家の維持管理費の相場

相続した家の維持管理費の相場は「国土交通省:令和元年空き家所有者実態調査 報告書」によると年間で「5〜10万円未満」が18.0%と最も多く、次いで「3〜5万円未満」が14.6%、「10〜20万円未満」が14.2%となっています。

引用:国土交通省「令和元年空き家所有者実態調査 報告書」

引用:国土交通省「令和元年空き家所有者実態調査 報告書」

費用は住宅の種類によっても変化しますが、定期的な積立が欠かせません。

また空き家を維持するための管理サービスを利用する場合は月額5,000〜1万円程度で、年間では6万〜12万円の費用がかかります。(参考:NPO法人空家・空き地管理センター「空家あんしん管理」)

また空家は、不審火(放火)や漏水、建物の老朽化による破損リスクが高いと判断されるため、火災保険料も割増設定される場合があります。(参考:SOMPOダイレクト「火災保険ガイド」)

「特定空き家」に指定される可能性がある

「空家等対策の推進に関する特別措置法」に基づき、管理不全の空き家は「特定空き家」に指定され、納税額が最大6倍になる可能性があります。

特定空家(または勧告を受けた管理不全空家)に指定されると、以下のような措置があります。

- 固定資産税の優遇解除:「住宅用地としての特例」が解除、土地の税金が実質最大6倍

- 行政代執行:自治体が強制的に解体・修繕を行い、費用を所有者に請求

- 請求過料:命令違反に対し、最大50万円の過料

法律上、以下の4つのいずれかの状態にある空き家が「特定空家」として定義されています。

| 状態の区分 | 具体的な内容(例) |

|---|---|

| ① 倒壊等の保安上の危険 | 建物が著しく損傷・老朽化し、地震や台風で倒壊する恐れがある |

| ② 衛生上有害 | ゴミの放置による異臭や害虫の発生、アスベストの飛散の恐れがある |

| ③ 景観の著しい悪化 | 適切な管理が行われず、落書きや立木の繁茂、建物の破損で著しく景観を損なう |

| ④ 生活環境保全の不適切 | 立木の越境、雪落の危険、不審者の侵入など周辺住民に悪影響を及ぼす |

(参考:空家等対策の推進に関する特別措置法第2条)

また2023年12月施行の改正法により、特定空家の一歩手前の「管理不全空家」が新設されました(空家等対策の推進に関する特別措置法第13条第1項)。

「特定空家」になる恐れがある空き家は、「管理不全空家」として事前に指導・勧告を受けます。

しかしそのまま従わず放置すると特定空き家に指定される可能性が高くなります。

相続した家を売らず、管理を怠ると税金の増額や過料支払いが発生するので注意が必要です。

建物倒壊や近隣被害で損害賠償責任を負うおそれがある

老朽化した空き家が倒壊し第三者に損害が生じた場合、修繕義務を怠っていたと判断されれば賠償責任が発生します。(参考:民法第717条)

裁判などで「保存の瑕疵(欠陥)」がある、修繕を怠っていたと判断される主な要因は以下の通りです。

| 判断要素 | 具体的な内容 |

|---|---|

| 経年劣化の放置 | 屋根の脱落、外壁のひび割れ、柱の腐食などの危険性を認識しながら修繕を行わず放置 |

| 安全対策の欠如 | 台風や地震時に倒壊する可能性が客観的に予見できるにもかかわらず、補強や応急措置を講じていない |

| 通常備えるべき安全性の欠如 | 建物が本来備えるべき構造上・維持管理上の安全水準を満たしていない |

地震などの不可抗力であれば責任を免れるケースもありますが、近年の判例では通常の震度で倒れるのは管理不全と判断される傾向です。(参考:第一東京弁護士会「震災法律相談Q&A」)

老朽化・害虫・不法投棄トラブルにも注意

修繕以外にも害虫や不法投棄などのトラブルにも注意が必要です。

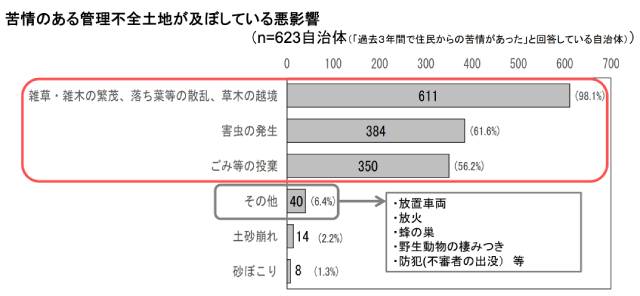

国土交通省「管理不全土地対策に関する調査について」では、空き家の増加に伴い害虫・雑草繁茂・不法投棄などの苦情が苦情のワースト3として報告されています。

(引用:国土交通省「管理不全土地対策に関する調査について」)

(引用:国土交通省「管理不全土地対策に関する調査について」)

相続した家を売却・管理をせず、害虫や雑草、悪臭が発生すると精神的苦痛によって近隣住民から訴えられるおそれがあります。

相続人が増えて手続きの手間がかかる

相続した家を売らないまま放置すると、相続人が増え手続きや売却が非常に複雑になる可能性が高くなります。

ときには、相続人が死亡し次世代に相続が発生する「数次相続」が生じる場合もあります。

数次相続:遺産分割が終わる前に次の相続が重なって起きてしまった状態

相続した家の手続きは、売却や名義変更などの手続きで全ての相続人の同意が必要と民法第898条で定められています。

相続した家を売らないまま相続人が増えると、手続きの手間や難易度は上昇するため、早めの処置が賢明です。

相続登記も忘れずに

2024年4月1日より相続登記の義務化がスタートしました。

相続(遺言を含む)によって不動産の所有権を取得した相続人は、以下のいずれか遅い方の日から3年以内に相続登記を申請しなければなりません。

- 自己のために相続の開始があったことを知った日

- その不動産の所有権を取得したことを知った日

2024年4月より前に発生した未登記の相続も、原則2027年3月31日までに登記を行う義務があります。

義務に違反した場合には10万円以下の科料が課される可能性もあるため、くれぐれも注意してください。

資産価値が下がる

相続した家を売らないままでも、不動産の資産価格は築年数とともに価値が下がります。

日本の税制では、木造住宅の法定耐用年数は「22年」と定められています。(参考:国税庁「主な減価償却の耐用年数表」)

建物は完成した瞬間から価値が下がり始め、22年かけて帳簿上の価値がほぼゼロになるよう計算されています。

たとえば築40年以上の木造住宅では、建物価値はないとみなされます。

- 築40年を超えた物件の取引価格は、基本的に「土地の価格」のみ

- 建物が残っていても資産価値としてカウントされない

相続後に放置し建物状態が悪化した状態であれば、さらに売却価格は下がる可能性があります。

少しでも高値で売却するためにも使う予定がないのであれば、早めの売却が有効です。

用途制限のリスクが高まる

相続した家を売らずにいると、都市計画法や建築基準法の制限で利用価値や資産価値の制約を受ける可能性があります。

都市計画法:住みやすい街づくりを目的にした区域区分や用途地域を定めた法律

建築基準法:建物の耐震性や防火性、面積の制限などの基準を定めた法律

もし相続した家が都市計画法で定められた「市街化調整区域」にある場合、原則として新しい建築は認められません。(参考:都市計画法第7条)

またかつては認められていた「既存宅地制度」は、現在は完全に廃止され、自治体の条例改正によって厳格化されています。

厳格化の内容は以下の通りです。

| 厳格化の要因 | 具体的な理由 |

|---|---|

| 防災リスク |

|

| 立地適正化計画 |

|

相続した家を売らないまま長期間置いていると、法律や制度の厳格化により一般向けの売却がほぼ不可能になる可能性もあります。

現在の条例や法律で売却が可能なうちに、適正な価格で売却するのがおすすめです。

ご自身の相続した家の適正価格が気になる方は、スマホですぐ価格がわかる一括査定の利用もご検討ください。

相続した家を売らなくても良いケース

相続した家は必ずしも売却しなければならないわけではありません。

相続人は、その不動産をどう扱うかを選択する自由を持っています。

ただし「売却しない=何もしなくていい」ではない点には注意が必要です。

ここでは相続した家を売らなくても良いケースをご紹介します。

将来居住する予定が明確にある

相続した家に将来的に自ら居住する予定が具体的に決まっている場合、売却する必要はありません。

住宅が建っている土地は「住宅用地特例」の対象となり、200㎡以下の部分については課税標準額が最大6分の1にまで減額されます(参考:地方税法第349条の3)。

たとえば課税標準額が1,800万円の土地であれば、下記の表のように住宅の有無で年間約21万円もの差になります。

| 項目 | 住宅あり(特例あり) | 更地(特例なし) |

|---|---|---|

| 課税標準額 | 300万円 | 1,800万円 |

| 税率(1.4%) | 1.4% | 1.4% |

| 年間固定資産税 | 約4万2,000円 | 約25万2,000円 |

| 年間差額 | ▶ 約21万円の差 | |

さらに空き家を取得・改修を行って住居に使用する際には手厚い支援が利用できます。

| 支援制度 | 内容 | 期待できる効果 |

|---|---|---|

| フラット35の金利引き下げ | 当初10年間の金利が年0.25%引き下げ(自治体による) | 総返済額を数十万円〜100万円超えに圧縮できる可能性がある |

| 自治体補助金の併用 | 自治体独自の補助制度と組み合わせが可能 | 自己資金の持ち出しを抑え、再活用のハードルを下げられる |

ご自身が居住する予定がある場合は、相続した物件を必ずしも手放す必要はないでしょう。

立地が良く資産価値が維持できる場合

相続した家が資産価値が維持・上昇しやすいエリアであれば、急いで売却する必要はありません。

建物は築年数とともに価値が下がりますが、利便性の高い土地の価値は目減りしにくいです。(参考:国土交通省「不動産価格指数」)

- 地価公示・地価調査の推移(過去5年)

上昇 or 横ばいなら、資産価値を過度に恐れなくてOK - エリアの将来性

徒歩圏の再開発・インフラ整備が進んでいれば、将来的な価値向上が期待できる場合あり

地価公示価格や都道府県地価調査の推移を確認し、過去5年間で価格下落が小幅または上昇している地域では、売却を急ぐ必要はないでしょう。

しかし売却するまでの間、固定資産税や建物の管理リスクは発生します。

まずは一括査定で現在の売却価格を知り、今後数年の相場予測を確認するのがおすすめです。

賃貸や駐車場など収益化が可能な場合

相続した家を賃貸住宅や駐車場として活用できる場合も、今すぐ売る必要性は低いでしょう。

世帯数が増加している地域では賃貸ニーズは根強く、安定した家賃収入が期待できます。(参考:総務省「住宅・土地統計調査」)

また建物の老朽化が進んでいる場合でも、更地にして駐車場へ転用すれば管理の手間を減らしつつ収益化が可能です。

以下は具体的な収益モデルの一例です。

| 活用方法 | 年間売上目安 | 主なコスト | 期待できる効果 |

|---|---|---|---|

| 戸建て賃貸 | 約96万円 (月8万円×12か月) |

固定資産税、管理費、修繕費、空室リスク | 経費を差し引いてもキャッシュが残れば、長期的な私的年金として機能。 |

| 月極駐車場(10台) | 約120万円 (1万円×10台×12か月) |

解体費用、舗装費、固定資産税、管理費 | 建物管理リスクがなく、比較的シンプルな運営が可能。 |

自治体ごとに地域コミュニティの再生を目的に「空き家活用補助制度」を設けている場合もあります。(参考:兵庫県「空き家活用支援事業」)

立地が良く、維持費を上回る収益が見込めるのであれば、資産を持ちながら稼げるため非常に賢明な選択です。

維持費を無理なく負担できる経済状況

年間の維持コストをカバーでき、現在の経済状況にゆとりがあるのなら相続した家を必ずしも売却する必要はありません。

一般的な戸建て空き家を想定した場合、年間の維持費の一例は以下の表の通りです。

| 項目 | 概算費用の目安(年間) |

|---|---|

| 税金(固定資産税・都市計画税) | 評価額の約1.7%(特例適用後で数万〜約20万円) |

| 管理費(巡回サービス等) | 年間約6〜12万円(月5,000〜1万円) |

| 火災・地震保険料 | 年間約2〜5万円(月約1,600〜4,000円) |

| 修繕・庭木手入れ費(積立含む) | 年間約10〜20万円(月約8,300〜16,000円) |

| 合計目安 | 年間約20〜50万円(月約16,000〜42,000円) |

上記の維持費の支払いの負担感がなく、将来的な活用計画が明確である場合は急いで売却する必要はありません。

ご自身の財務状況と照らし合わせて判断してください。

相続した家を売った方が良いケース

相続した家の管理が困難・共有者と対立している・維持費負担が重い場合は、売却を検討しましょう。

不動産は保有しているだけで税金や管理責任が発生します。

相続した状況によっては、資産ではなく負債化する可能性も高いです。

以下では相続した家を売ったほうが良いケースを具体的に3つご紹介します。

遠方で管理が難しい

相続した家が居住地から遠方にあり管理が困難な場合は、早期の売却や譲渡を検討してください。

空き家は人の出入りがなくなるため、換気不足による湿度上昇でカビや腐朽が進みやすいです。

特に木造住宅では影響を受けやすく、遠方で管理できない状態では家の資産価値を低下させる要因になります。

遠方管理を維持するためには、金銭的かつ管理コストがかかります。

| リスク(例) | 具体的な内容(例) |

|---|---|

| 金銭的な管理コスト | ・専門業者への委託費(月5,000〜1万円、年間6万円〜12万円) ・自身の往復交通費 ・自身の時間的負担 |

| 特定空家への指定 | 管理不十分な状態が続くと、「空家等対策特別措置法」に基づき自治体から 特定空家に指定される可能性あり |

ご自身の居住地から遠く、今後も利用の予定がない場合はできるだけ早く売却するのが得策です。

共有者名義になっている

相続した家が親族と共有名義になっている不動産は、売却がおすすめです。

民法第251条により、共有不動産の処分(売却)には共有者全員の同意が必要です。

共有者間で一人でも反対や音信不通の者がいる場合、売却や賃貸、解体などの意思決定ができません。

不動産は物理的に分けることが難しいため、不動産のトラブルは長期化しやすい傾向があります。

共有不動産のトラブル解消方法は「換価分割」と「代償分割」が一般的です。

| 分割方法 | 内容 | メリットなど |

|---|---|---|

| 換価分割 | 不動産を売却して現金化し、法定相続分などに応じて分配する方法 | ・1円単位で公平に分けられる。 ・トラブルが起こりにくい |

| 代償分割 | 住み続けたい共有者が、他の共有者の持分を現金で買い取る方法 | ・自宅を維持できる ・多額の自己資金が必要 ・資金負担が大きい |

資金に余裕がある場合は代償分割も選択肢に入りますが、多額の自己資金が必要です。

共有不動産での意見対立でお悩みの方は「相続不動産で兄弟が揉める原因と解決策|争いを防ぐための分割方法や対処法」も参考にしてください。

固定資産税や維持費などの負担が重い

固定資産税や維持費の負担が重いと感じている場合は、早期売却を検討してください。

不動産の維持には固定資産税や維持費など、継続的なコストがかかります。

評価額3,000万円の物件で、固定資産税(原則1.4%)と都市計画税(最大0.3%)を合わせると、税金だけで年間約51万円もの負担になります。

税金以外にも以下の維持費もかかります。(参考:「固定資産税と維持管理費の負担が続く」)

- 修繕費

- 火災保険料

- 管理費

- 草木の手入れ

- 給湯器などの設備交換費など

建物価値は築年数が経過するほど下落します。

維持負担が重いと感じた時点で売却を判断を検討してください。

相続した家を売るなら3年以内がおすすめな理由

相続した家は、原則相続後3年以内であれば税金上のメリットがある特例制度が利用可能です。

| 相続財産を譲渡した場合の取得費の特例 | 空き家に係る譲渡所得の特別控除 | |

|---|---|---|

| 主なメリット | 払った相続税を取得費に加算する | 譲渡所得から最大3,000万円を控除する |

| 対象物件 | 相続した不動産・株式など | 昭和56年5月31日以前建築の戸建住宅 |

| 主な条件 | 相続税を実際に納税していること | 被相続人が一人暮らし+耐震基準適合または更地で売却 |

| 期限 | 相続開始から3年10ヶ月以内に売却 | 相続開始から3年目の年末までに売却 |

| 減税効果 | 相続税額に比例 | 最大約600万円程度の税軽減 |

上記の特例を2つ同時に使うことはできず、条件によってどちらを選ぶべきかは変化します。

以下で詳しく説明します。

相続財産を譲渡した場合の取得費の特例

相続した不動産を売却した際、「相続財産を譲渡した場合の取得費の特例」が利用できる可能性があります。(参考:租税特別措置法第39条)

相続税を支払った後に売却益が出ると譲渡所得税も課税されます。

本特例は二重負担を調整する制度で、支払った相続税の一部を取得費に加算が可能です。

譲渡所得が圧縮され、税負担の軽減につなげられるメリットがあります。

特例の利用要件

「相続財産を譲渡した場合の取得費の特例」を適用するには、以下の3点をすべて満たす必要があります。

- 相続や遺贈により財産を取得した人である

- その財産を取得した人に相続税が課税されている

- 相続開始のあった日の翌日から「3年10ヶ月以内」に売却している

(相続税の申告期限(相続開始から10か月)の翌日から3年以内)

特例は「相続によって資産を引き継いだ人が、その資産を売却する際の税負担を軽減すること」が目的です。

生前贈与には適用されず、相続から長期間経過したのちの売却では使用できません。

後述する「空き家に係る譲渡所得の特別控除」とも併用できないため、注意してください。

特例の仕組み

譲渡所得の通常の計算式は、特例を適用すると以下のように変化します。

【通常時】

譲渡所得=譲渡価額ー(取得費+譲渡費用)

【特例使用時】

譲渡所得=譲渡価額ー(取得費+譲渡費用+相続税の加算額)

=払った相続税額×(売却した資産の相続税評価額➗取得した全資産の相続税評価額)

売却した資産に対応する分の相続税を、売却益から差し引くことができる仕組みです。

- 取得費が不明な場合でも併用可能

先祖代々の土地で取得費が不明な場合、売却額の5%を取得費(概算取得費)とし、その5%にさらに相続税額を加算できます。 - 空き家の3,000万円控除との併用不可

「空き家に係る譲渡所得の特別控除」と併用はできません。 - 確定申告が必須

売却した翌年の確定申告で、申請の必要があります。

空き家に係る譲渡所得の特別控除

「空き家に係る譲渡所得の特別控除」は、相続した古い実家を売却した際に利益(譲渡所得)から最大3,000万円を差し引ける制度です。

なお適用期間は、平成28年4月1日〜令和9年(2027年)12月31日までの譲渡が対象です。(参考:租税特別措置法第35条第3項)

特例の利用要件

「空き家に係る譲渡所得の特別控除」を適用するには、以下の条件をすべて満たす必要があります。

①建物に関する要件

- 旧耐震基準:昭和56年(1981年)5月31日以前に建築されたものである。

- 戸建て限定:マンションなどの区分所有建物ではない。

- 一人暮らし:相続開始の直前に、被相続人が一人で住んでいた。

② 「譲渡」に関する要件

- 売却金額:売却代金の総額が1億円以下。

- 期間制限:相続開始の日から3年を経過する日の属する年の12月31日までに売却済み。

- 親族以外への譲渡:配偶者や親族などへの売却ではない。

③ 売却時の「状態」に関する要件

- 耐震リフォーム済:現行の耐震基準を満たす状態で引き渡す。

- 更地にする:建物を解体して更地として引き渡す。

2024年(令和6年)の法改正により、譲渡した日の属する年の翌年2月15日までに、買主が耐震改修するか取り壊した場合でも売主が特別控除を受けられるよう変更されました。

適用までの流れと必要書類

制度を活用するには、物件所在地の市区町村から「被相続人居住用家屋等確認書」の交付を受ける必要があります。

| 提出・申請先 | 主な必要書類 |

|---|---|

| 市区町村 | 被相続人の除票、売買契約書の写し、電気・ガスの閉栓記録、解体前後の写真 など |

| 税務署 | 市区町村から受け取った「被相続人居住用家屋等確認書」、譲渡所得の申告書 |

- 発行までタイムラグがある

「被相続人居住用家屋等確認書」は申請から交付まで、通常1〜2週間程度(自治体による)かかる - 発行手数料がかかる

多くの自治体で、発行には数百〜数千円の手数料がかかる

「空き家に係る譲渡所得の特別控除」は相続から3年目の末日までという期限があるため、遺産分割協議が長引くと間に合わない可能性があります。

「相続財産を譲渡した場合の取得費の特例」とは併用できないため、どちらが得か確認して活用してください。

どちらを選ぶかの判断基準

一般的に「空き家に係る譲渡所得の特別控除」の方が節税額が大きくなるケースが多いですが、使えるかは状況によって異なります。

| 特例の種類 | 有利なケース・条件 | メリットのポイント |

|---|---|---|

|

相続財産を譲渡した場合の取得費の特例 |

・空き家特例の要件を満たさない場合(昭和56年以降の建物、一人暮らしでない等) ・相続税を多額に支払い、かつ売却益が大きい場合 |

・空き家特例が使えない場合の選択肢 ・加算できる相続税額が大きい場合に有利となる可能性がある |

| 空き家に係る譲渡所得の特別控除 | ・売却益(譲渡所得)が3,000万円以下の場合 ・支払った相続税額が少ない場合 |

・譲渡所得税をゼロにできる可能性が高い ・3,000万円控除の節税効果が取得費加算を上回るケースが多い |

相続した不動産を売却する際に節税効果の高い2つの特例は併用できません。

築年数や要件などを確認し、シュミレーションした上で選択してください。

相続した家を売るおすすめの方法

| 売却方法 | 価格の目安 | 売却スピード | 向いているケース | 主な注意点 |

|---|---|---|---|---|

| 仲介による市場売却 | 市場価格に近い(最も高値が狙える) | 3〜6か月程度 | ・できるだけ高く売りたい ・売却を急いでいない |

・仲介手数料が必要(上限:売却価格×3%+6万円+税) ・内覧対応や売却活動が必要 |

| 不動産会社による買取 | 市場価格の70〜80%前後 | 数週間〜1か月程度 | ・早く現金化したい ・老朽化や瑕疵がある物件 |

・価格は仲介より低くなりやすい ・業者ごとに査定差が出る |

| 相続不動産専門会社への相談 | 物件・状況により異なる | 案件ごとに変動 | ・共有名義で揉めている ・税務・法務の整理が必要 |

・会社ごとの専門性に差がある ・費用体系の確認が必要 |

| 不動産一括査定 | 複数社比較で相場把握が可能 | 最短即日で査定結果 | ・まず相場を知りたい ・複数社を比較したい |

・営業連絡が入る場合がある ・査定額=成約価格ではない |

相続した不動産の売却は、手残り額が最も多くなる方法を選びましょう。

ここでは、おすすめの方法を4つご紹介します。

仲介による市場売却

仲介による市場売却では不動産会社と媒介契約を締結し、一般市場で買主を探します。

「時間はかかっても手元に残るお金を最大化したい」という方におすすめです。

仲介による市場売買がおすすめな人

- 相場に近い価格で、半年程度かかっても有利な条件で売却したい人

- 立地や状態が比較的良い物件を所有している人

- 内覧対応や契約手続きが可能な人

仲介では市場に広く公開して買主を募るため、相場に近い価格での成約が期待できます。

売却期間は3〜6か月程度かかるため、時間に余裕があれば価格を調整しながら有利な条件で売却が可能です。

内覧立ち会いや価格交渉、契約条件の確認など一定の手間が発生する点は注意が必要です。

仲介が向かないケース

以下の場合は、仲介ではなく「買取」を検討すべきです。

- 現金化を急いでいる

- 周囲に知られずに売りたい

- 建物が倒壊寸前で、住居を目的とした個人には売れない

仲介で売却する場合は3〜6か月の期間を要します。

また広く情報を公開するため、近所の噂や親戚に知られたくない場合は不向きです。

また建物に欠損がある住宅は銀行ローンが組めず、契約不適合責任も伴うため仲介での売却には不向きでしょう。

不動産会社による買取

「不動産会社による買取」は不動産会社が直接買主となる方法です。

「早く確実に売却したい」方におすすめの方法です。

不動産会社による買取がおすすめな人

- とにかく早く現金が必要な人

- 老朽化や不具合のある物件を所有している人

- 内覧対応や近隣対応を避けたい人

- 近所に知られずに売却したい人

買取は買主を探す必要がなく、条件が合えば数週間〜1か月程度で売却が完了します。

また築古や雨漏りなど市場で売りにくい物件でも、リフォーム不要でそのまま売却できる場合もあります。

広告も出さないため、負担が少なく近隣に知られにくい点も特徴です。

買取が向かないケース

以下の場合は買取を避けたほうが賢明です。

- 市場価値が高い

- 売却までに半年以上の時間的余裕がある

- 「空き家の3,000万円控除」を使いたい

- ローンが残っているオーバーローンの場合

買取業者は「転売益」を出す必要があるため、市場価格の7割〜8割の買取額を提示します。

そのため市場価値が高い物件や時間に余裕がある場合は、仲介での売却の方が高値で売れる可能性が高いです。

また相続した空き家を売る際の「3,000万円特別控除」を適用したい場合も控除メリットを活かしきれないため、おすすめできません。

買取価格が残っているオーバーローンの場合は、差額を現金で用意して銀行に返済しないと、抵当権が抹消できず売却できません。

仲介で少しでも高く売る方向で検討してください。

相続不動産専門会社への相談

「相続不動産専門会社」は物件の売却だけでなく法的手続きや家族会議までカバーする点が強みです。

税金や登記、親族での遺産分割などで揉める可能性がある、揉めたくない方におすすめです。

相続不動産専門会社がおすすめな人

- 共有名義で意見がまとまらない人

- 相続手続きが未完了の人

- 税制特例の適用可否も含めて相談したい人

- 再建築不可・境界未確定・空き家放置など難易度が高い物件を持つ人

相続不動産専門会社に頼むメリットは、トータルサポートに優れた点です。

提携している税理士、司法書士、遺品整理業者、測量士などを一気に手配しサポートしてくれるので手続きがスムーズに進められるのが特徴です。

また専門家が間に入ってくれるため、親族間での遺産分割問題も話がまとまりやすくなるでしょう。

相続不動産専門会社が向かないケース

-

- 相続手続きがすでに完了し、権利関係が明確な場合

- 立地や状態が良く、市場で高値が狙える物件

- 税務上の論点が少ない場合

すでに親族で「売る」という合意が取れており、名義もスッキリしているなら相続不動産専門業社を利用する必要はありません。

権利関係や税務が複雑でない場合は仲介や買取を検討してください。

不動産一括査定

不動産一括査定とは、インターネットを通じて一度の入力で複数の不動産会社に査定を依頼できるシステムです。

「少しでも高く売りたい」「早く売却価格や相場を確認したい」という方におすすめです。

不動産一括査定がおすすめな人

- 相場を正確に把握したい人

- 仲介か買取かで迷っている人

- 初めての売却で判断材料を増やしたい人

- 囲い込みを避けて複数社を比較したい人

一括査定では3〜6社の見積もりを一気に比較が可能です。

最高値を提示してくれる会社を即座に見つけられ、物件の適正価格を把握できます。

またスマホからも簡単にアクセスできるので、忙しい人にもおすすめです。

一括査定が向かないケース

- すでに売却先が決まっている

- 営業連絡を避けたいとき

- 現金化を最優先したい

- 再建築不可、底地・借地権、境界未確定などの特殊案件

親族間売買や依頼先が決まっている場合は、複数査定は不要です。

また一括査定は複数社へ情報が共有されるため、電話やメールでの連絡が入る手間があり負担感を感じる方は向いていません。

一括査定は情報収集には有効ですが、状況が明確な場合やスピード最優先の場合には他のサービスがおすすめです。

相続した家の一括査定おすすめ3選

| 比較項目 | イエウール  |

HOME4U |

すまいValue |

|---|---|---|---|

| 提携会社数 | ◎(2,000社以上) | ◎(約1,800社) | ○(大手6社) |

| 全国対応 | ◎ | ◎ | ◎ |

| 大手査定力 | ○ | ○ | ◎ |

| 地方物件対応 | ◎ | ◎ | ○ |

| 安心感(運営母体) | ○ | ◎(NTTデータG) | ◎(大手6社) |

| 営業連絡のコントロール | ○ | ○ | ◎ |

相続した家の価値はまず一括査定サービスを活用し、正しい相場を知りましょう。

ここでは、信頼性と専門性に優れた「相続物件に適した一括査定サービス3選」をご紹介します。

イエウール|全国2,300社以上と提携する最大級の一括査定

| 項目 | 内容 |

|---|---|

| サービス名 | イエウール |

| 運営会社 | 株式会社Speee(東証スタンダード上場) |

| サービス内容 | 不動産一括査定サイト(最大6社に同時依頼可能) |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 全国2,000社以上 |

| 対応物件 | マンション、戸建て、土地 など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国47都道府県 |

| 公式HP | https://ieul.jp/ |

| 特徴 | ・悪徳業者の排除体制あり ・実績:利用者数・提携社数・エリア網羅率で1位(2025年1月調査) |

イエウールは、株式会社Speeeが運営する日本最大級の不動産一括査定サイトです。

全国2,000社以上と提携し、マンション・戸建て・土地など物件種別を問わず幅広い対応が可能です。

査定依頼は最短60秒で完了し、最大6社まで同時に比較ができます。

2025年1月時点では、「利用者数」「提携会社数」「エリアカバー率」の3項目で1位を記録するなど、実績も十分です。

イエウールの強みや選ばれる理由

- 業界トップクラスの2,000社以上の提携社数

- 独自基準による厳選された悪徳業者を排除する仕組み

- 年間450万件以上の利用実績でNO.1を記録

- チャット形式の入力画面で直感的な操作が可能

イエウールが相続した物件の一括査定でおすすめな理由

イエウールは中立な第三者評価で、納得感のある財産分与をサポートする一括査定サービスです。

相続した物件も、イエウールなら最大6社の査定書を取得できるので客観的な市場相場を根拠として提示できます。イエウールは全国2,000社以上と業界トップクラスの提携業社数を誇ります。

大手はもちろん、地域に根ざした不動産会社も多数登録されているので高く・早く売れる可能性が高いです。

HOME4U|NTTデータグループ運営の安心感

| 項目 | 内容 |

|---|---|

| サービス名 | HOME4U(ホームフォーユー) |

| 運営会社 | 株式会社NTTデータ・スマートソーシング(NTTデータグループ) |

| サービス内容 | 不動産一括査定サービス(日本初) |

| 利用料金 | 完全無料 |

| 提携会社数 | 約2,500社(大手から地域密着型まで) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国対応 |

| 公式HP | https://www.home4u.jp/sell/ |

| 特徴 | ・日本初の一括査定サイト(2001年~) ・NTTデータグループ運営で情報管理が安心 ・抵当権付き物件の相談実績も豊富 ・厳選された優良不動産会社のみと提携 |

「HOME4U(ホームフォーユー)」は、NTTデータグループが運営する不動産情報総合サイトで、マンション・戸建て・土地の売却に対応した一括査定サービスを無料で提供しています。

2001年にサービスを開始し、運営歴は20年以上と日本で最も早く一括査定を提供した実績がある、信頼性の高いサービスです。

HOME4Uの強みや選ばれる理由

- NTTデータグループ運営、Pマーク取得の信頼性

- 業界初(2001年〜)の業界最長実績

- 悪質な不動産業者を排除するパトロール制度

- 宅地建物取引士などの専門スタッフがサポート

相続した家の売却にHOME4Uがおすすめな理由

HOME4Uでは、相続税対策や税理士紹介などの周辺サービスも充実しています。

そのため、売却以外の選択肢も視野に入れた相談やサポートが可能です。

また相続した物件が店舗、地方の広大な土地などの場合でも適切な不動産会社とマッチングしやすいのも強みです。

- 売却以外の選択肢でも、安心して相談できる

- 独自の審査を通過した信頼できる不動産会社のみと提携

- 大手から地域密着型の中小企業まで幅広い選択肢がある

すまいValue|大手不動産6社に直接依頼できる

| 項目 | 内容 |

|---|---|

| サービス名 | すまいValue(すまいバリュー) |

| 運営会社 | 大手不動産会社6社の共同運営 (三井のリハウス、住友不動産販売、東急リバブル、野村の仲介+、小田急不動産、三菱地所ハウスネット) |

| サービス内容 | 大手6社にまとめて査定依頼できる不動産一括査定サイト |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 6社(いずれも業界上位) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社(大手6社すべて) |

| 対応エリア | 全国対応(全国835店舗 ※2024年度時点) |

| 公式HP | https://sumai-value.jp/ |

| 特徴 | ・トラブルなしで取引できたと回答したユーザー95.5% ・成約件数:年間11万件以上(2024年度実績) ・成約スピード:71.3%が3か月以内に成約 ・FP相談や相続支援などの付帯サービスが充実 (参考:すまいValue 公式サイト) |

すまいValueは、小田急不動産、住友不動産販売、東急リバブル、野村不動産ソリューションズ(三井のリハウス)、三菱地所ハウスネットの業界大手6社による唯一の公式査定サイトです。

自社のユーザーアンケートでは、95.5%が「トラブルなく安心して取引できた」と回答していることから、信頼できる仲介会社に直接依頼できる安心感が評価されています。

ファイナンシャルプランナーや税理士による個別相談会・相続勉強会、不動産知識を解説したすまいValueマガジンなど、相続の複雑な事情を抱える人向けのサポートも充実しています。

すまいvalueの強みや選ばれる理由

- サイト自体を不動産仲介のトップ企業6社が共同で運営している

- 膨大な成約データに基づいた「精度の高い査定」で早期売却の可能性が高い

- 大手各社が独自に提供する売却サポートメニューがそのまま適用される

- 利用者アンケートでの信頼度95.5%(参考:すまいValue 公式サイト)

相続した家の売却にすまいValueがおすすめな理由

相続物件が地方にあり、相続人が都市部に住んでいる場合でもすまいValueなら連携がスムーズです。

「東京に住んでいるが、地方の実家にある家を売りたい」といった場合でも、最寄りの店舗で相談しながら現地の店舗が動く、などの連携が可能です。

- 膨大な購入検討者データに直接アプローチでき、早期契約につながりやすい

- 大手ならではの透明性の高い取引が期待できる

相続した家が売れない場合に手放す方法はある?

相続した不動産が売れず、維持費や固定資産税だけがかさむ問題は多くの方が直面している悩みのひとつです。

ここでは売却以外で手放す方法を3つご紹介します。

| あなたの状況 | 相続放棄 | 寄附・譲渡 | 相続土地国庫帰属制度 |

|---|---|---|---|

| 借金が多く、財産すべてを手放してもよい | ◎ | × | × |

| 不動産だけ不要で、他の財産は相続したい | × | ◎ | ○ |

| 更地の土地で、引き取り手が見つからない | × | △ | ◎ |

| 建物付きで古く、管理状態が悪い | ○ | ◎ | × |

| 相続開始から3か月以内 | ◎ | ○ | ○ |

| 費用をできるだけ抑えたい | ◎ | ○ | △ |

相続放棄をする

相続が発生してから3か月以内であれば、不動産を含むすべての財産の相続を放棄できます。

相続の放棄をしようとする者は、その旨を家庭裁判所に申述しなければならない。

(引用:民法第938条)

相続の放棄をしようとする者は、その旨を家庭裁判所に申述しなければならないと定められています。口頭や親族間での合意だけでは法的効力がありません。

- 「家だけ」を放棄することはできない

預貯金などのプラスの財産もすべて手放さなければなりません - 次の管理者が決まるまで(あるいは相続財産清算人が選任されるまで)は、現に占有している場合に管理継続義務が残る可能性がある

寄付や譲渡する

寄付や譲渡は、無料でもいいので手放したいという場合の手段です。

| 選択肢 | 概要 |

|---|---|

| 自治体への寄付 | ・「公的な利用価値」がない土地は基本的に受け取りません ・受け入れのハードルは高めで |

| 隣地所有者への贈与 | ・隣地所有者にとって、庭を広げる・駐車場にする等のメリットを提示 ・無償譲渡の相談に乗ってもらえるケースも |

| 低額譲渡・無償譲渡サイトの利用 | ・「0円物件」などを扱うマッチングサイトを利用 ・DIY好きの個人や投資家に譲渡 |

無料でも、法的リスクや運用コストの面などからスムーズに運ばない場合もあります。

費用はかかりますが、次項の「相続土地国庫帰属制度」を検討してください。

「相続土地国庫帰属制度」を利用する

「相続土地国庫帰属制度」は2023年(令和5年)4月から始まった比較的新しい制度で要件を満たせば、土地を国に引き取ってもらえます。

| 区分 | 内容 |

|---|---|

| 対象者 | 相続や遺贈(相続人に対する遺贈のみ)によって土地の所有権を取得した人 |

| 共有名義の場合 | 共有者のうち1人でも相続等で持分を取得していれば、共有者全員で申請可能 |

| 対象外 | 売買などで自ら購入した土地/法人が単独で所有している土地 |

手続きには「審査手数料」と「負担金」の2段階の費用がかかります。

| 項目 | 内容 |

|---|---|

| 審査手数料 | 土地1筆につき 14,000円 |

| 負担金(管理費) | 承認後、国が10年間管理するための費用を納付 |

| 原則額 | 20万円(宅地・農地・山林など地目にかかわらず原則一律) |

| 例外 | 市街地宅地や一部農地・森林は面積に応じて計算 |

| 処理期間 | 申請から承認まで概ね半年〜1年程度 |

更地でトラブルがなく10年分の管理費(約20万円〜)を払えれば、確実に手放せる方法です。

ただし建物がある場合は解体費用、境界が不明な場合は測量費用が別途かかるため注意してください。

相続した家の売却検討時によくあるQ&A

相続した家の売却は、通常の売却とは異なり法律や税金、親族間の感情が複雑に絡み合うデリケートな問題です。

ここではよくある質問をQ&A形式でまとめました。

相続した家を売らないと罰金はある?

相続した家を売らなくても罰金はありません。

ただし適切な管理をせず放置した場合、金銭負担が発生する可能性があります。

管理が不十分な場合、次のようなリスクがあります。

- 「特定空家等」「管理不全空家等」に指定される

- 住宅用地特例が解除される

- 固定資産税が最大で約6倍に増額される可能性

- 改善命令に従わない場合、行政代執行が実施され、その費用を請求される

売却の有無にかかわらず、相続した家には維持管理の責任が発生する点を覚えておきましょう。

相続した家を売らないと固定資産税はいくらかかる?

相続した家の固定資産税がいくらかは、土地や建物によって異なります。

固定資産税は、土地・建物の評価額に税率を掛けて算出されます。

固定資産税=評価額 × 1.4%(+都市計画税 最大0.3%)

相続した家を放置するとどうなる?

相続した家を空き家として放置した場合、法令に基づき行政指導や税制優遇の解除が行われます。

| 種類 | 内容 | 影響の規模 |

|---|---|---|

| 固定資産税の増額 | 住宅用地特例が解除される | 最大で約6倍に増加 |

| 行政代執行 | 改善命令に従わない場合、自治体が解体等を実施 | 解体費を強制徴収 |

| 税制優遇の喪失 | 空き家特例などの適用不可 | 数百万円規模の負担増も |

相続した家は放置せずに早急に管理体制を整えるか、売却を含めた判断を行いましょう。

相続した家はいつまでに売るべき?

相続した家を売却する場合、「相続開始から3年目の12月31日まで」なら税制メリットを受けられます。

| 特例・効果 | 内容 | 期限 |

|---|---|---|

| 3,000万円特別控除 | 一定の空き家を売却した場合、譲渡所得から最大3,000万円を控除 | 相続開始から3年目の年末まで |

| 取得費加算の特例 | 支払った相続税の一部を取得費に加算し、譲渡所得を圧縮 | 同上(原則3年以内) |

| 固定資産税増額リスクの回避 | 管理不全による特例解除・税負担増を防ぐ | 早期売却が有効 |

売却を検討しているなら、3年以内がおすすめです。

期限を過ぎると税負担が数百万円単位で増える可能性があるため、資産価値を落とさないためにも早めに検討しましょう。

共有名義の家は勝手に売れる?

共有名義の家は、共有者の一人が独断で家全体を売却することはできません。

売却には共有者全員の合意が必要です。

| 行為の種類 | 具体例 | 必要な同意 |

|---|---|---|

| 保存行為 | 軽微な修繕、雨漏りの応急対応など | 単独で可能 |

| 管理行為 | 賃貸借契約の締結(短期)など | 持分価格の過半数の同意 |

| 処分行為 | 売却、贈与、抵当権設定など | 共有者全員の同意が必要 |

共有名義の家は、法律上も税務上も「全員合意」が原則です。

将来的に売却を検討している場合は、共有のまま放置せずに話し合いの場を持ちましょう。

相続した家を売らずに貸すのは可能?

相続した家を賃貸に出すことは可能です。

ただし、将来売却する場合は3,000万円特別控除(空き家特例)が使えなくなる可能性があります。

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 賃貸に出す |

|

|

| 売却する |

|

|

相続した家は「貸す」ことも「売る」ことも可能ですが、どちらが有利かは税制や将来計画によって変わります。

将来売却して特例を使う予定があるなら、賃貸化は慎重に判断しましょう。

相続した家を売却と保有どちらが得?

相続した家の売却と保有どちらが得かは、築年数・相続税の納税状況・管理体制によって変化します。

| 状況 | 有利になりやすい選択 | 理由 |

|---|---|---|

| 築古(昭和56年以前)+特例期限内 | 売却 | 3,000万円特別控除などの税制メリットが大きい |

| 管理可能+長期活用予定 | 保有 | 賃貸や自宅利用などで資産活用が見込める |

| 管理できない・空き家放置 | 売却(早期判断) | 税負担増や資産価値下落リスクが高い |

特例期限内であれば売却が有利になる場合が多く、長期活用が可能なら保有も選択肢になります。

築年数やエリアなどによって物件価値も異なるため、まずは一括査定で物件価値の把握がおすすめです。

相続した家は「売る・残す」を早めに判断しよう!まずは一括査定で現在の価値を確認するのもおすすめ

相続した家は売却するか、保有するかを早めに判断しましょう。

| 売却したほうがいい人 | 保有し続けてもいい人 |

|---|---|

|

|

また売らないまま放置すると、特定空き家への指定リスクなど経済的・法的なリスクが増大します。

- 売る:税制優遇が受けられる3年以内が有利

- 手放す:国庫帰属制度や無償譲渡など、早めの準備が必要

- 残す:維持管理コストを算出し、活用計画を

どの選択も「相続した家にいま、いくらの価値があるのか」を知るところから始めましょう。

そこで使いたいのが不動産一括査定サービスです。

- 相場を正確に把握したい人

- 仲介か買取かで迷っている人

- 初めての売却で判断材料を増やしたい人

- 囲い込みを避けて複数社を比較したい人

上記のような方はまずは一括査定で現在の市場価値を把握し、資金計画や家族で話し合うための材料としてお役立てください。