相続不動産の一括査定は使うべき?評価額の調べ方と失敗しない判断方法

相続不動産の一括査定は、売却相場を知りたい人や、売る・残す・分ける方針を考えたい人に向いています。

複数社の査定額を比べると、売却価格の目安や不動産会社ごとの提案内容が分かり、相続人同士の話し合いを進めやすくなるでしょう。

ただし一括査定の金額は売却価格の目安であり、査定額どおりに売れる保証や遺産分割で使う正式な評価額ではありません。

相続税評価額や固定資産評価額は、税金などを確認するための基準であり、実際の売却価格とは異なります。(参考:国税庁「財産評価基準書」、大阪市「固定資産評価(公課)証明書」)

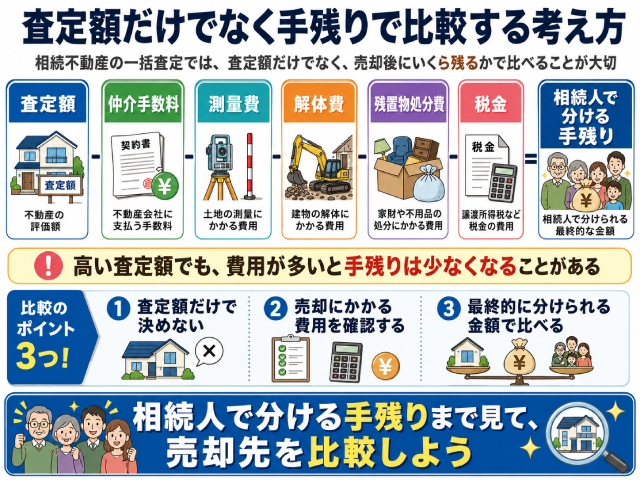

売却を考える場合は査定額だけでなく、根拠、売却期間、手残り額、相続登記の状況まで把握しましょう。

本記事では、相続不動産で一括査定を使うメリット、査定前に確認すること、査定後に比べるポイントを解説します。

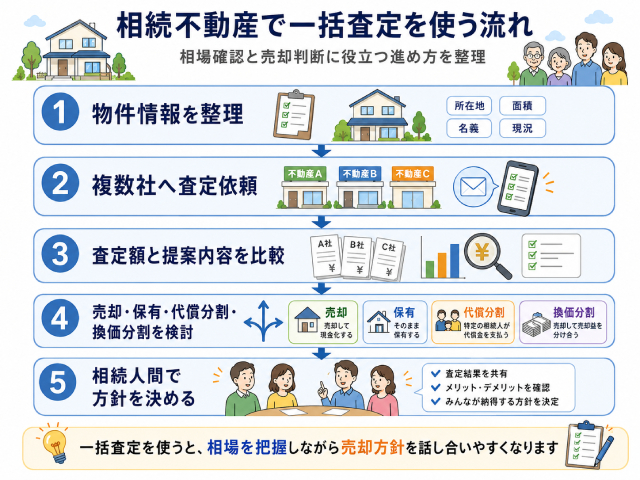

相続不動産の一括査定は相場確認と売却判断に役立つ

相続不動産の一括査定は、売却相場や今後の方針を考えるときに役立ちます。

不動産は現金のように均等に分けにくいため、複数社の査定額を比べると相続人同士で話し合うための目安が持てるでしょう。相続登記は不動産取得を知った日から3年以内に申請が必要なため、売却前に登記状況を確認するのがポイントです。(参考:法務省「相続登記の申請義務化に関するQ&A」)

一括査定では査定額だけでなく、売却方針、売却期間、相続案件への対応力も比べましょう。

遺産分割で争いがある場合や厳密な評価が必要な場合は、不動産鑑定士や弁護士への相談も検討してください。

相続不動産は遺産分割や売却判断のために価値確認が必要になる

相続不動産では、遺産分割や売却判断の前に、価格の目安を共有しておく必要があります。

不動産は簡単に分けられないため、1人が取得するなら代償金、売却して分けるなら売却見込み額を話し合いの土台にしましょう。

国税庁の財産評価基準書は相続税や贈与税の評価基準として公開されていますが、相続税評価額と実際の売却価格は異なるため、売るか残すかを考える場合は市場価格の目安も確認します。(参考:国税庁「財産評価基準書」)

価格の目安がないと感覚の違いで意見が割れやすいため、査定額を共有して相続人同士の前提をそろえるのが大切です。

・遺産分割の話し合いを始める前に、価格の目安を共有したいとき

・売却するか保有するかの方針を決めたいとき

・換価分割で現金化した場合の見込み額を知りたいとき

・代償分割で代償金の参考になる価格を把握したいとき

・空き家になった実家の管理を続けるか見直したいとき

一括査定の金額は売却相場の目安にとどまるため、遺産分割で争いがある場合は査定額だけで進めず、専門家への相談も視野に入れましょう。

一括査定を使うと複数社の査定額と提案をまとめて比べられる

一括査定を使うと、複数社の査定額や売却方法、対応力をまとめて比べられるのが特徴です。

不動産会社によって査定額の出し方や売却戦略は異なり、高値売却を目指す仲介会社もあれば、早期現金化を重視して買取を提案する会社もあります。

相続不動産では価格だけでなく、相続人への説明や必要書類、空き家、残置物、測量、登記状況まで相談できるかも依頼先選びの基準になるでしょう。

| 比較する内容 | 見るポイント |

|---|---|

| 査定額 | 各社の価格差と、その理由が説明されているか |

| 査定根拠 | 周辺の成約事例や物件状態を踏まえているか |

| 売却方法 | 仲介、買取、買取保証などの提案が希望に合うか |

| 売却期間 | 現金化や遺産分割の予定に合うスケジュールか |

| 相続案件への対応力 | 相続人への説明や必要書類の確認まで相談できるか |

高い査定額だけで依頼先を決めると売り出し後に値下げが必要になる場合があるため、金額の根拠や売却方法、担当者の説明まで見ておきましょう。

相続不動産の一括査定は売るか残すかを決める材料集めとしておすすめ

相続不動産の一括査定は、売却・保有・代償分割・換価分割を検討するための材料集めとして使うのがおすすめです。

査定結果があると売却見込み額や期間を把握でき、相続人が複数いる場合も同じ情報をもとに話し合えます。

| 判断したいこと | 一括査定で分かること | 次に取る行動 |

|---|---|---|

| 売るか残すか | 売却相場と想定売却期間 | 保有継続か売却かを検討する |

| 換価分割するか | 売却した場合の見込み額 | 現金で分ける方法を考える |

| 代償分割するか | 不動産の市場価格の目安 | 代償金の参考にする |

| 仲介か買取か | 各社の売却提案 | 価格重視かスピード重視かを決める |

| 相続に強い会社を探す | 担当者の対応や提案内容 | 依頼先を比べる |

一括査定で集めた情報は相続人同士の話し合いや売却方針の土台になりますが、相続トラブル自体を解決する手段ではありません。

権利関係が複雑な場合や相続人の意見が大きく分かれる場合は、査定前に弁護士や不動産鑑定士へ相談し、価格感と専門家の意見をもとに進め方を決めましょう。

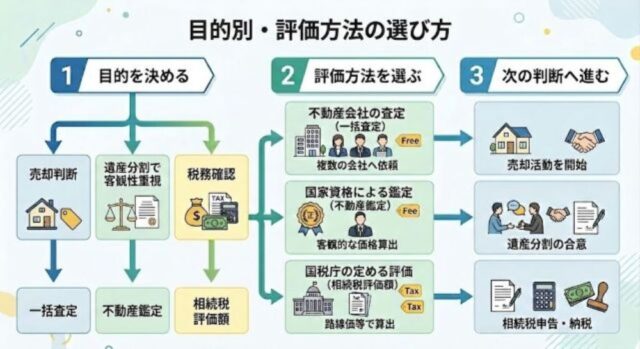

相続不動産の評価額を調べる方法

相続不動産の評価額は、売却、遺産分割、税金確認のどれを目的にするかで調べ方が変わります。

売却相場は一括査定、遺産分割の根拠は不動産鑑定、税金の目安は国税庁の財産評価基準書で路線価などを確認するのがポイントです。(参考:国税庁「財産評価基準書 路線価図・評価倍率表」)

| 評価方法 | 向いている目的 | 費用 | メリット | 注意点 |

|---|---|---|---|---|

| 一括査定 | 売却相場を知りたい | 無料 | 複数社の査定額や提案を比べられる | 査定額は売却保証額ではない |

| 不動産鑑定 | 遺産分割で客観的な根拠が必要 | 有料 | 公的・客観的な資料にしやすい | 費用と時間がかかる |

| 固定資産税評価額 | 税金や保有コストの目安を知りたい | 通知書や証明書で確認できる | 手元資料や自治体の証明書で確認しやすい | 市場価格とは異なる |

| 路線価 | 相続税評価の目安を知りたい | 無料で確認できる | 土地評価の参考になる | 実際の売却価格とは異なる |

税務上の評価額と実際の売却価格は異なるため、目的に合った方法を選びましょう。

不動産会社の一括査定で売却相場を把握する

売却価格の目安を知りたい場合は、不動産会社の一括査定が向いています。

一括査定では複数社の査定額や売却方針を比べられるため、1社だけでは分かりにくい相場感をつかめるのが特徴です。

相続不動産を売るか迷っている場合は、仲介で売る場合の見込み額、買取の可否、売却期間、担当者の対応を確認します。

・売却相場を知りたい

・仲介か買取か、売却方法を比べたい

・売るか残すかの材料を集めたい

・相続不動産に対応できる会社を探したい

一括査定の金額は売却保証額ではないため、高い査定額だけで判断せず、根拠や売却方法まで見て依頼先を選びましょう。

不動産鑑定士に依頼して客観的な評価額を確認する

遺産分割で客観的な根拠が必要な場合は、不動産鑑定士による評価も選択肢のひとつです。

国土交通省では、不動産鑑定評価基準を、不動産鑑定士が鑑定評価を行う際の統一的基準として案内しています。(参考:国土交通省「法令・不動産鑑定評価基準等」)

不動産鑑定は評価額の認識に差がある場合や根拠資料が必要な場面で、費用と時間を踏まえて検討しましょう。

・相続人間で評価額の認識が大きく食い違っている

・遺産分割で客観的な根拠資料が必要になっている

・一括査定の査定額では相続人全員が納得しにくい

売却価格の目安を知りたいだけなら一括査定で足りる場合もあるため、目的に合わせて使い分けてください。

固定資産税評価額や路線価から税務上の目安を把握する

税金の計算や保有コストの目安を知りたい場合は、固定資産税評価額や路線価を確認します。

固定資産評価証明書は所有者や評価額を示す書類で、路線価は国税庁の財産評価基準書で確認できる相続税評価の目安です。(参考:大阪市「固定資産評価(公課)証明書」、国税庁「財産評価基準書 路線価図・評価倍率表」)

固定資産税評価額や路線価は税務上の目安のため、売却価格を知りたい場合は不動産会社の査定も取得しましょう。

目的に合う評価方法を選ばないと判断を誤りやすい

相続不動産の評価方法は、知りたい内容に合わせて選びましょう。

固定資産税評価額だけでは市場価格とずれやすく、争いのある遺産分割では一括査定だけだと根拠として足りない場合があります。

| 目的 | 選ぶ評価方法 | 主に分かること | 向いている場面 | 注意点 |

|---|---|---|---|---|

| 売却判断 | 一括査定 | 売却相場の目安・各社の提案 | 売るか残すか迷っている段階 | 売却価格を保証するものではない |

| 遺産分割で客観性重視 | 不動産鑑定 | 客観的な根拠のある評価額 | 相続人間で争いがある場合 | 費用と時間がかかる |

| 税務上の目安確認 | 固定資産税評価額・路線価 | 税額計算の基準・資産の目安 | 相続税や保有コストを知りたい場合 | 市場価格とは異なる |

売却なら一括査定、争いがあるなら不動産鑑定、税金確認なら固定資産税評価額や路線価を使い分けましょう。

相続不動産の一括査定と不動産鑑定と相続税評価額の違い

売却価格の目安は一括査定、遺産分割の根拠は不動産鑑定、税額確認は相続税評価額を使い分けましょう。

一括査定は売却相場の目安であり、遺産分割の評価額を確定するものではないと理解するのが大切です。

| 比較項目 | 一括査定 | 不動産鑑定 | 相続税評価額 |

|---|---|---|---|

| 目的 | 売却相場を確認する | 客観的な評価額を取得する | 相続税の計算に使う |

| 費用 | 無料 | 有料 | 資料確認は無料 |

| 向いている場面 | 売るか残すかを検討したいとき | 相続人同士で評価額が争点になるとき | 税額の目安を確認したいとき |

| 代償分割での使い方 | 市場価格の参考にする | 代償金の根拠資料にしやすい | 税務上の評価額として確認する |

| 換価分割での使い方 | 売却見込み額を確認する | 争いがある場合の根拠にする | 売却価格の目安にはしない |

| 注意点 | 会社ごとに査定額が異なる | 費用と時間がかかる | 市場価格とは異なる |

| 遺産分割への使い方 | 売却を検討する際の参考資料にする | 話し合いや調停で根拠資料にしやすい | 税務上の目安として使う |

代償分割は評価額の根拠、換価分割は売却後に分ける金額を考えるため、一括査定で実勢価格の目安を確認しておきましょう。

一括査定は売却価格の目安を知りたいときに向いている

一括査定は、相続不動産を売った場合の相場を知りたいときに向いています。

複数社の査定で価格の幅や売却提案を比べると、換価分割で現金化する場合の目安もつかめ流転が特徴です。

ただし査定額は不動産会社の判断で算出されるため、会社ごとに差が出るため確定した市場価格や、遺産分割で使う正式な評価額として扱うのは避けましょう。

【分かること】売却相場の目安・会社ごとの提案内容・仲介か買取かの方向性

【分からないこと】確定した時価・遺産分割に使える客観的な評価額・税額計算の基準

不動産鑑定は遺産分割や争いがある場面で重要

不動産鑑定は、遺産分割で評価額の客観性が必要な場面に向いています。

国土交通省は不動産鑑定評価基準を統一的基準として案内しており、評価額の認識差や代償金の根拠が必要な場合は不動産鑑定を検討しましょう。(参考:国土交通省「法令・不動産鑑定評価基準等」)

不動産鑑定は費用と時間がかかるものの、話し合いや調停の根拠資料になり、争いがある場合は弁護士への相談も選択してください。

・相続人同士で評価額の認識が大きく食い違っている

・遺産分割の根拠資料として客観的な評価が必要

・一括査定の結果だけでは全員の合意形成が難しい状況

・売却を前提とせず、公平な分け方を検討している段階

相続税評価額は税額計算の基準で売却価格とは異なる

相続税評価額は税額計算に使う評価額であり、実際の売却価格とは異なります。(参考:国税庁「財産評価基準書 路線価図・評価倍率表」)

土地は路線価方式や倍率方式、建物は固定資産税評価額をもとに評価されるため、市場で売れる価格とは分けて考えてください。

売却相場を知りたい場合は、相続税評価額だけで判断せず、不動産会社の査定額や売却時期の見通しも確認しましょう。

相続不動産は目的に応じて評価方法を使い分ける

相続不動産の評価方法は、売却、遺産分割、税額確認の目的に応じて使い分けましょう。

売却相場を知りたい場合は一括査定、相続人間で評価額が争点になる場合は不動産鑑定、税金の目安を確認したい場合は相続税評価額を使います。

| 評価方法 | 主な目的 | 分かること | 向いている場面 | 売却価格との関係 |

|---|---|---|---|---|

| 一括査定 | 売却相場の把握・複数社比較 | 売却価格の目安・各社の提案 | 売るか残すかを判断したい段階 | 売却価格に最も近い目安だが確定ではない |

| 不動産鑑定 | 客観的な評価・合意形成 | 根拠ある評価額・公正な判断材料 | 遺産分割・相続人間の争いがある場合 | 時価に近いが売却価格を保証するものではない |

| 相続税評価額 | 税額計算の基準確認 | 相続税計算の基礎となる評価額 | 相続税の概算を把握したい場合 | 時価より低いことが多く、売却価格とは別物 |

売るか残すかを考える段階では一括査定で相場をつかみ、評価額で揉めている場合は不動産鑑定、税金を確認したい場合は相続税評価額が向いています。

相続不動産で一括査定が向いているケース

相続不動産の一括査定は相場や売却方法を比べ、空き家整理や依頼先探しをしたい人に向いています。

複数社の査定額や売却提案を確認できるため、売るか残すか迷っている段階でも市場価格の幅や仲介・買取の違いを把握が可能です。

| 該当する状況 | 一括査定が向いている理由 | 確認すべきこと |

|---|---|---|

| 売るか残すか迷っている | 市場価格を知ると方針を考えやすい | 査定額と維持費 |

| 相続人が複数いる | 金額の前提を共有しやすい | 査定結果の共有方法 |

| 早く現金化したい | 買取提案も比べられる | 買取価格と仲介価格 |

| 空き家を相続した | 維持費や老朽化リスクも含めて考えられる | 管理費・固定資産税・売却可能性 |

| 相続に強い会社を探したい | 対応実績や説明力を比べられる | 担当者の説明力・相続案件の実績 |

相続人同士で争いがある場合や権利関係が複雑な場合は専門家へ相談し、高い査定額だけでなく根拠や対応力も見ておきましょう。

まず相場を知ってから遺産分割や売却方針を決めたいケース

売るか残すか決まっていない段階でも、相場を知りたい場合は一括査定が役立ちます。

複数社の査定額と維持費を相続人で共有すると、価格の幅や売却可能性を踏まえて保有か売却かを話し合いやすくなるためです。

・相続人間で価格感をそろえ、話し合いの前提を作る

・保有コストと売却した場合の手取りを比べる

・売却可否を感覚ではなく相場をもとに考える

一括査定は遺産分割の結論を決める手段ではないため、評価額で争いがある場合は不動産鑑定士や弁護士への相談も検討しましょう。

複数社を比較して仲介と買取の両方を検討したいケース

価格とスピードのどちらを優先するか迷う場合は、仲介と買取を比べられる一括査定が向いています。

仲介は高値を狙いやすい反面時間がかかり、買取は早期現金化しやすい一方で価格が低くなる傾向があるためです。

買取と仲介では価格重視かスピード重視かを選びやすく、納税や分配時期に合う売却期間も確認できます。

| 比較したい内容 | 仲介で確認すること | 買取で確認すること |

|---|---|---|

| 価格の目線 | 売出価格の目安・値下げ幅の想定 | 買取価格の提示額 |

| 売却までの期間 | 想定売却期間 | 買取完了までの期間 |

| 手間の大きさ | 内覧対応・価格交渉の有無 | 手続きの進めやすさ |

| 向いている状況 | 価格重視・時間に余裕がある | 早期現金化・手間を減らしたい |

査定額の高さだけで決めず、価格、期間、手間、担当者の説明を見て依頼先を選びましょう。

空き家や使わない実家を早めに整理したいケース

空き家や使わない実家を相続した場合は、一括査定で売却可能性と保有コストを確認し、整理方針を考えましょう。

遠方の実家や空き家は管理費、固定資産税、修繕費がかかるため、相続登記の期限も含めて早めに整理方針を考えるのが大切です。(参考:法務省「相続登記の申請義務化について」)

空き家を整理したい場合は、相場、買取対応、地域需要、管理負担、登記状況を確認して検討しましょう。

・その地域でどれくらいの価格で売れそうか

・買取に対応できる会社があるか

・地域に需要があるか、売りにくい物件か

・管理負担に見合う保有継続かどうか

相続不動産の売却に慣れた会社を見つけたいケース

相続登記や共有者対応、残置物、空き家売却まで相談したい場合は、相続不動産に慣れた会社を探す目的で一括査定を使えます。

相続不動産は名義、登記状況、相続人の範囲、遺産分割の方向性を確認するため、通常の売却より確認事項が多くなるのが特徴です。

複数社へ相談し、相続案件の実績、必要書類、売却までの流れ、共有者への説明まで具体的に話せるかを確認しましょう。

| 見極めたい内容 | 確認すること |

|---|---|

| 相続案件の実績 | 相続不動産や実家売却の対応経験があるか |

| 仲介と買取の対応範囲 | 両方に対応できるか、どちらが得意か |

| 説明の具体性 | 相続登記、共有者対応、残置物などを説明できるか |

| 進行の見通し | 査定後の流れや必要書類を示せるか |

「相続に強い」という表記だけで判断せず、査定額、説明の具体性、連絡のしやすさを見て依頼先を選びましょう。

相続不動産で一括査定が向いていないケース

相続人の合意や権利関係が整っていない段階では、一括査定を進めにくい場合があります。

一括査定は相場確認に役立ちますが、売却方針が未定、遺産分割で争いがある、登記や共有名義に不安がある場合は、先に専門家への相談を検討してください。

| 状況 | 一括査定前に必要なこと | 相談先 | 注意点 |

|---|---|---|---|

| 相続人が確定していない | 戸籍収集・相続人確認 | 司法書士・弁護士 | 一部の人だけで売却方針を決めない |

| 売却方針が固まっていない | 相続人間で意向確認 | 相続人・弁護士 | 査定結果の扱いを先に決める |

| 評価額で争っている | 鑑定評価の検討 | 不動産鑑定士・弁護士 | 一括査定だけでは根拠が足りない場合がある |

| 登記が未了 | 相続登記 | 司法書士 | 売却前に名義の整理が必要 |

| 営業連絡を減らしたい | 依頼先を絞る | 不動産会社 | 複数社対応の負担に注意する |

売却方針が未定でも一括査定で相場は確認できますが、査定結果の共有先や目的を先に決めておきましょう。

相続人同士で売却方針がまだ固まっていないケース

相続人全員の意向がそろっていない場合は、一括査定より先に売却方針を話し合いましょう。

査定前に売却・保有・取得者の方針や結果の共有先を決めておかないと、後から意見が分かれて手続きが止まるおそれがあります。

・売却を前提にするのか、保有も含めて考えるのか

・査定結果を誰と共有するのか

・相場確認なのか、売却先の比較なのか

・今すぐ売却を進める必要があるのか

一括査定を使うなら、まずは相続人間で査定の目的と結果の使い方を共有しましょう。

遺産分割で争いがあり鑑定評価が必要なケース

遺産分割で評価額をめぐる争いがある場合は、一括査定より不動産鑑定を優先しましょう。

国土交通省は不動産鑑定評価基準を統一的基準として案内している一方で、不動産会社の査定額は売却相場の目安であり、相続人全員が納得する客観的な評価額とは限りません。(参考:国土交通省「法令・不動産鑑定評価基準等」)

評価額、取得者、代償金で対立している場合は不動産鑑定士へ、法的な争いに発展している場合は弁護士へ相談しましょう。

・争点が評価額なのか、取得者なのか、売却方針なのかを分ける

・客観的な評価資料として不動産鑑定を検討する

・必要に応じて弁護士など法律の専門家へ相談する

一括査定で金額は売却時の参考資料にとどめ、相続人間の対立が強い場合は先に評価方法と相談先を決めてください。

権利関係が複雑で専門家相談を優先すべきケース

名義や登記、相続人の範囲が未整理の場合は、査定前に権利関係を確認しましょう。

法務省では、不動産を相続で取得したことを知った日から3年以内に、相続登記をすることが法律上の義務になったと案内しています。(参考:法務省「相続登記の申請義務化に関するQ&A」)

名義未変更、共有者の未合意、行方不明の相続人がいる場合は、査定後に売却手続きへ進めないことがあります。

| 複雑になりやすい権利関係 | 先に確認したいこと |

|---|---|

| 名義が被相続人のまま | 相続登記の手続き状況・完了の見通し |

| 共有名義になる見込み | 共有者全員の意向・売却判断を誰が行うか |

| 相続人の範囲が未確定 | 戸籍調査による相続人の確定・遺産分割協議の進め方 |

| 抵当権・借地権などが残っている | 権利関係の整理・専門家への相談 |

権利関係が複雑な場合は、司法書士や弁護士へ相談し、売却の前提を整えてから一括査定を使いましょう。

営業連絡を極力減らしたいケース

複数社からの電話やメールに対応したくない場合は、一括査定の依頼先を絞る必要があります。

一括査定は複数社から連絡が入るため、対応できる時間が少ない人は負担が大きく感じる場合があるでしょう。

連絡を減らしたい場合は依頼社数を絞るか個別相談にし、メール対応の可否も事前に確認しておくのがポイントです。

| 一括査定のメリット | 負担になりやすい点 |

|---|---|

| 複数社の査定額を比べられる | 依頼した会社から連絡が入りやすい |

| 売却提案の違いを見られる | 電話対応や返信に時間がかかる |

| 相続案件への対応力を比べられる | 不要な会社との連絡を断る手間がある |

一括査定では複数社から連絡が入る場合があるため、不安がある人は依頼社数や連絡方法を事前に確認しましょう。

遺産分割で相続不動産の査定が重要になる理由

遺産分割で不動産が含まれる場合、価格の目安がないまま話し合いを進めることは難しく、判断がずれるケースが多いです。

査定は売却を前提とするものではなく、分け方を検討するための基準を作るためにも活用できます。ただし、相続人間で争いがある場合や厳密な評価が必要な場合は、一括査定ではなく不動産鑑定が向きます。

現金や預貯金は金額が明確なため、相続人間での配分を計算しやすい資産です。一方、不動産は「実際にいくらの価値があるか」が見えにくく、評価額の目安がないままでは遺産分割の話し合いを具体的に進めることができません。

査定は「売却するために取るもの」というイメージを持つ方も多いですが、遺産分割の文脈では「話し合いの前提となる価格の目安を全員で共有するため」に使う場面があります。このセクションでは、なぜ遺産分割で査定が重要になるのかを3つの理由から整理します。

| 査定が必要になる理由 | 査定がないと起きやすいこと |

|---|---|

| 不動産は現金のように均等に分けにくい | 感覚的な「高い・安い」で認識がずれたまま話し合いが進む |

| 分割方法の判断に評価額が必要 | 代償分割・換価分割のどちらが合理的か判断できない |

| 相続人間で共有できる基準が必要 | 主観や感情論が優先され、合意形成が難しくなる |

不動産は現金のように均等に分けにくい資産だから

現金であれば「全体の3分の1ずつ」のように機械的に配分できますが、不動産はそのままでは分割できません。

1つの建物を3人で物理的に「3分の1ずつ」に分けることは現実的ではなく、誰が取得するか・売却して現金で分けるか・共有名義にするかを決める必要があります。

こうした判断をするためには、まず「この不動産がどれくらいの価値を持つか」を全員が共有することが出発点になります。査定額という共通の数字があることで、各相続人の受け取り分のバランスを具体的に検討できるようになります。

・現物をそのまま等分することができない

・人によって「高い・安い」の感覚がずれやすい

・取得・売却・共有のどの扱い方をするかで価値の考え方が変わる

・感覚的な評価では相続人全員が納得しにくい

評価額が決まらないと代償分割や換価分割の判断がしにくいから

遺産分割では、不動産の扱い方として主に「代償分割」と「換価分割」という方法が検討されます。代償分割とは、不動産を1人が取得し、他の相続人に金銭(代償金)を支払う方法です。換価分割とは、不動産を売却して得た現金を相続人間で分ける方法です。

どちらの方法が合理的かを判断するには、不動産の評価額の目安が不可欠です。代償分割であれば代償金の金額の目安が必要になり、換価分割であれば売却後にどれくらいの現金が得られるかを見通す必要があります。評価額がないまま分割方法を決めようとすると、後から「思っていた価格と違った」という認識のずれが生じるケースがあります。

| 分割方法 | 評価額が必要な理由 |

|---|---|

| 代償分割 (1人が取得し他者に代償金を支払う) |

代償金の金額の目安を算出するために評価額が必要 |

| 換価分割 (売却して現金で分ける) |

売却後の手取り額の目安を把握するために評価額が必要 |

相続人同士で納得しやすい基準を持つことが大切だから

遺産分割の話し合いでは、相続人それぞれが異なる価格感や希望を持っていることが少なくありません。そのような状況で「感覚的にこのくらいの価値があると思う」という主観的な判断だけで話し合いを進めると、認識のずれから合意形成が難しくなります。

査定額という共通の数字を持つことで、話し合いを感情論や主観論から切り離し、数字をもとに具体的な分割案を検討できるようになります。査定があれば必ず合意できるわけではありませんが、議論の出発点として全員が参照できる基準があることは、話し合いを前に進めるうえで大きな意味を持ちます。

・相続人全員が同じ価格感をもとに議論できる

・代償金の目安や分割案を具体的な数字で比較できる

・感覚論や主観的な評価だけで話し合いが進むリスクを減らせる

ただし、相続人間で評価額そのものへの意見が対立する場合は、一括査定の結果だけでは合意形成が難しいケースもあります。そのような場合は、客観性の高い不動産鑑定を検討することが現実的な選択肢になります。

相続不動産を一括査定に出す前に確認すべきこと

相続不動産を一括査定に出す前に、相続人の範囲、売却方針、登記状況、共有名義の可能性、物件情報を確認しましょう。

査定後は相続人の範囲や売却方針、名義変更の状況で進め方が変わるため、法定相続情報証明制度も必要に応じて見ておきます。(参考:法務局「法定相続情報証明制度について」)

相続登記前でも査定相談はできますが、分かる範囲で書類と方針をそろえておきましょう。

| 確認項目 | 確認する理由 | 確認書類 | 相談先 |

|---|---|---|---|

| 相続人の範囲 | 売却方針を話し合う前提になるため | 戸籍謄本・法定相続情報一覧図 | 司法書士・弁護士 |

| 遺産分割の方向性 | 査定結果の使い道を決めるため | 遺産分割協議メモ・相続人間の合意内容 | 弁護士 |

| 相続登記 | 売却時の名義整理に関わるため | 登記事項証明書 | 司法書士 |

| 共有名義の可能性 | 売却には共有者全員の同意が必要になるため | 相続人の意向・遺産分割協議書 | 弁護士・司法書士 |

| 物件情報 | 査定額や提案内容に影響するため | 固定資産税納税通知書・登記事項証明書・図面・測量図 | 不動産会社 |

| 建物や管理状況 | 売却方法や価格に影響するため | 間取り図・建築確認資料・修繕履歴・現地写真 | 不動産会社 |

書類がそろっていなくても査定相談はできるため、不明点は不動産会社や専門家に伝えてください。

遺産分割の方向性と相続人の範囲を整理する

一括査定の前に、相続人の範囲と査定結果の使い道を整理しましょう。

戸籍謄本や法定相続情報一覧図で相続人の範囲を確認しておくと、査定結果を誰に共有するか、売却方針をどう決めるかを話し合いやすくなります。(参考:法務局「法定相続情報証明制度の具体的な手続について」)

また売却前提で比較するのか、保有も含めて相場を知りたいのかによって不動産会社に伝える内容も変わります。

・売却を前提にするのか、保有も含めて考えるのか

・相続人は誰か、範囲が確定しているか

・査定結果を誰と共有するのか

・相場確認なのか、売却先の比較なのか

・今すぐ売却を進める必要があるのか

相続人全員の合意がまだなくても相場確認はできますが、売却へ進む場合は査定結果の共有先と方針を相続人間でそろえておきましょう。

名義変更や相続登記の状況を確認する

相続登記前でも査定相談はできますが、売却完了には名義整理が必要です。

名義が亡くなった人のままでも査定相談はできますが、売買契約や所有権移転では3年以内の相続登記が関わります。(参考:法務省「相続登記の申請義務化に関するQ&A」)

| 確認項目 | 確認する内容 | 査定・売却への影響 |

|---|---|---|

| 現在の名義 | 被相続人のままか、相続人へ変更済みか | 売却手続きの進め方に関わる |

| 相続登記の状況 | 完了済みか、手続き中か、未着手か | 売却に向けた手続きの順序が変わる |

| 登記簿の内容 | 権利関係、面積、抵当権の有無など | 査定額や提案内容に影響する |

不動産会社へ相談するときは、登記の完了・手続き中・未着手を伝え、査定後の流れや必要書類を確認しましょう。

共有名義になる見込みがあるか確認する

共有名義になる場合は、査定結果の確認者と売却方針の決め方を先に話し合います。

不動産全体を売却するには共有者全員の同意が必要なため、一部の相続人だけで査定結果を見ても手続きは進みにくくなります。

共有名義になる見込みがある場合は、共有者の範囲や売却・保有の意向、査定結果の共有方法を決め、不動産会社にも伝えておきましょう。

・誰と共有名義になるか

・共有者全員が売却に同意しているか

・売却や保有の判断を誰が行うか

・査定結果をどのように共有するか

共有者の意向が分かれている場合は、売却前提で一括査定を進める前に弁護士や司法書士へ相談しましょう。

登記簿や固定資産税納税通知書など物件情報をそろえる

一括査定前に登記事項証明書、固定資産税納税通知書、間取り図、測量図などを手元にそろえておきましょう。

所在地、面積、築年数、名義などの資料をそろえると、物件状態を伝えやすくなり査定額や提案内容の精度も高まりやすいです。

物件情報が不足すると机上査定と訪問査定で金額に差が出るため、簡易査定だけでなく現地確認後の金額も確認してください。

書類がそろっていなくても査定相談はできるため、手元の資料を確認し、不足情報は不動産会社に相談しながら補いましょう。

相続不動産の一括査定で比較すべきポイント

相続不動産の一括査定では、査定額の根拠、手残り、売却方法、相続対応力、担当者の説明力を見て依頼先を選びましょう。

高い査定額でも根拠が曖昧な場合は売り出し後に値下気につながる場合があるため、成約事例、近隣相場、物件状態、土地条件まで説明できるかを見ることが大切です。

| 比較項目 | 見るべき理由 | 確認する質問 | 注意点 |

|---|---|---|---|

| 査定根拠 | 高すぎる査定を避けるため | なぜこの査定額なのか | 根拠が曖昧なら注意する |

| 相続対応実績 | 相続特有の手続きに関わるため | 相続不動産の売却実績はあるか | 通常売却だけの経験では足りない場合がある |

| 仲介・買取対応 | 売却方針に影響するため | 仲介と買取の両方を提案できるか | 価格とスピードの違いを見る |

| 手残り | 実際に分けられる金額に関わるため | 諸費用を引いた手残りはいくらか | 査定額だけで決めない |

| 売却期間 | 相続税や維持費に関わるため | 売却完了までの目安はどれくらいか | 期間は確定ではない |

| 担当者対応 | 相続人間の説明に影響するため | 説明資料を出してくれるか | 相性や連絡のしやすさも見る |

不動産情報ライブラリで取引価格や地価公示を確認しつつ、相続登記、共有者対応、残置物、測量、解体まで踏まえた提案かを見ましょう。(参考:国土交通省「不動産情報ライブラリ」)

査定額の高さではなく査定根拠の明確さで比較する

一括査定では、査定額の高さよりも金額の根拠が明確かを見ましょう。

複数社の査定額には差があり、根拠が曖昧な高額査定は売却開始後の値下げにつながる場合があります。

国土交通省の不動産情報ライブラリで取引価格や地価公示を確認し、査定額と近隣相場・物件条件の関係を説明してもらいましょう。(参考:国土交通省「不動産価格(取引価格・成約価格)情報の検索・ダウンロード」)

| 確認する項目 | 見るべき内容 |

|---|---|

| 査定額の理由 | 近隣相場や成約事例との関係を説明しているか |

| 物件条件 | 築年数、土地形状、接道、劣化状況を反映しているか |

| 価格の幅 | 売出価格と成約見込み価格の差を説明しているか |

| 値下げの考え方 | 売れない場合の価格調整まで示しているか |

相続案件や実家売却の対応実績で比較する

相続不動産では、通常の売却経験だけでなく、相続案件への対応実績も見ておきましょう。

相続不動産は、名義、相続登記、共有者対応、残置物、空き家管理、測量、解体など、売却前に確認することが多いのが特徴です。

「相続に強い」という表記だけで選ばず、相続特有の確認事項や査定後の流れ、必要書類まで具体的に説明できるかを見ましょう。

・相続不動産、実家売却、空き家売却の対応経験があるか

・相続登記や共有者対応について説明できるか

・残置物、測量、解体、空き家管理まで相談できる

・相続人全員へ共有しやすい資料を用意してくれるか

仲介が得意か買取が得意かで比較する

価格を重視するなら仲介、早期現金化を重視するなら買取も含めて比較しましょう。

仲介は高値を狙いやすい反面時間がかかり、買取は早期現金化しやすい一方で価格が低くなる傾向があります。

| 比較ポイント | 仲介で見ること | 買取で見ること |

|---|---|---|

| 価格の目線 | 売出価格、成約見込み価格、値下げ幅 | 買取価格、提示額の根拠 |

| 売却スピード | 売却完了までの目安 | 買取完了までの期間 |

| 手間 | 内覧対応、価格交渉、売却活動 | 手続きの流れ、現金化までの負担 |

| 向いている状況 | 価格重視、時間に余裕がある | 早期現金化、管理負担を減らしたい |

相続税の納付や分配時期がある場合は、仲介と買取の価格差だけでなく売却までの期間も確認しましょう。

販売戦略と想定売却期間の説明で比較する

査定額だけでなく、販売戦略と想定売却期間、手残りの説明まで確認するのが大切です。

販売方法や想定期間を確認し、仲介手数料や印紙税、取壊し費用なども含めた手残りを見ます。(参考:国税庁「No.3255 譲渡費用となるもの」)

販売方法や買主像、価格設定、値下げ時期まで説明できる会社を選び、売却期間や手残りは見込みとして長引いた場合の対応も聞いておきましょう。

| 確認する内容 | 見るべきポイント |

|---|---|

| 販売戦略 | 売り出し方、想定する買主、価格設定の考え方 |

| 想定売却期間 | 売却完了までの目安、長引いた場合の対応 |

| 費用の見込み | 仲介手数料、測量費、解体費、残置物処分費 |

| 手残り | 諸費用を差し引いた後に残る金額の目安 |

相続人で売却代金を分ける場合は、査定額ではなく費用差し引き後の手残りを見て話し合ってください。

担当者の対応速度と説明のわかりやすさで比較する

相続不動産では、担当者の返信速度や説明のわかりやすさも依頼先選びに関わります。

売却を進める中では、相続人への説明、必要書類、登記状況、残置物対応などを確認する場面が出てくるためです。

返信が早く説明が整理された担当者なら、相続人へ情報を共有しやすく売却方法や手残りも冷静に相談できるでしょう。

・返信が早く、内容が整理されているか

・査定根拠や費用を具体的に説明できるか

・相続登記、共有者対応、残置物などを理解しているか

・相続人へ共有しやすい資料を出してくれるか

・無理に契約を急かさず、検討に必要な情報を示してくれるか

相続不動産の査定額をそのまま信じてはいけない理由

一括査定で届いた査定額は、売却判断の参考として有効ですが、そのまま「この価格で売れる」と受け取ることは危険です。机上査定の限界・会社ごとの前提差・高額査定のリスク・査定額と手残りのずれという4つの理由から、査定額は「根拠と実現可能性」を合わせて見ることが重要です。

| 注意点 | 起こりやすい問題 | 確認すべきこと |

|---|---|---|

| 机上査定の限界 | 現地状況が反映されにくい | 訪問査定が必要か確認する |

| 査定額の差 | 不動産会社ごとに前提が異なる | 参考事例と査定額の根拠を聞く |

| 高すぎる査定 | 売却後に値下げが必要になる場合がある | 成約見込みと販売戦略を確認する |

| 成約価格との差 | 実際の売却価格とずれる場合がある | 売り出し価格と成約価格の違いを聞く |

| 相続人への共有 | 査定額の受け取り方に差が出る | 査定額は目安として共有する |

複数社の査定額が届いたとき、最初に目に入るのは金額の大きさです。「A社は3,500万円、B社は2,800万円」という差を見ると、A社に頼めば高く売れると思いがちです。しかし、査定額はあくまで「このくらいで売れる可能性がある」という目安であり、その金額での売却を保証するものではありません。

査定額だけを根拠に依頼先を決めると、後から「なかなか売れない」「価格を大幅に下げることになった」という結果につながるケースがあります。以下の4つの理由を理解したうえで、査定額の受け止め方を整理しましょう。

机上査定は現地状況を反映しきれないことがある

一括査定で最初に届く査定額の多くは「机上査定」と呼ばれる方法で算出されます。机上査定とは、所在地・面積・築年数などの情報をもとに、現地に訪問せずに概算を出す方法です。手軽に複数社を比較できる反面、建物の実際の劣化状況・管理状態・周辺環境の細かな差といった現地でしか分からない情報は反映されにくいという限界があります。

たとえば、空き家になって数年が経過した実家の場合、内部の劣化・雨漏りの有無・設備の状態などによって実際の売却価格は大きく変わります。机上査定の段階では、これらの要素が加味されていないため、訪問査定を経て価格が修正されることがあります。机上査定の金額は「入口の目安」として受け止め、最終的な判断は訪問査定の結果と合わせて行うことが重要です。

・建物の劣化状況(外壁・屋根・内部設備など)

・空き家期間の長さによる管理状態の差

・周辺環境の細かな条件(日当たり・騒音・接道状況など)

・現地確認で初めて分かる物件固有の特性

会社ごとに前提条件や参考事例が異なる

同じ物件に対して複数社の査定額が大きく異なることがありますが、これは必ずしも「どちらかが間違い」を意味するわけではありません。各社が参照する成約事例・想定する売却期間・価格設定の考え方が異なるため、同じ物件でも査定額に差が生まれるのは自然なことです。

たとえば、強気な売出価格を設定して買い手を探す方針の会社は査定額が高めになりやすく、早期成約を重視して現実的な価格で売り出す方針の会社は査定額が低めになりやすいです。重要なのは査定額の差そのものではなく、「なぜその金額になるのか」の理由が説明できているかどうかです。

| 査定額が変わる主な理由 | 確認する内容 |

|---|---|

| 参考にする成約事例の違い | どの事例を参照しているか・事例の条件が近いか |

| 想定する売却期間の違い | 早期成約重視か・高値成約重視か |

| 価格設定の考え方の違い | 売出価格と成約見込み価格の差への説明があるか |

高すぎる査定額は実際の成約価格とずれることがある

査定額が高いほど魅力的に見えますが、実際に市場に売り出したとき、高すぎる価格では買い手がつかないケースがあります。売れ残りが続くと価格を下げざるを得なくなり、結果として当初の査定額より大幅に低い価格での成約になるケースがあります。

「高い査定額を出した会社=高く売ってくれる会社」ではなく、「高い査定額を出した会社=高い売出価格を提示してくる会社」と理解することが重要です。高額査定を出す会社を一律に否定するわけではありませんが、その金額で売れる根拠・販売戦略・売れなかった場合の対応方針まで確認したうえで判断することが必要です。

査定額は売却価格を保証するものではありません。相続人間で話し合うときは、査定額の根拠や売却方法もセットで共有しましょう。

売れる価格と査定書の金額は同じとは限らない

仮に査定通りの価格で売却が成立したとしても、査定書に記載された金額がそのまま手元に残るわけではありません。不動産の売却には、仲介手数料・譲渡所得税・登記費用などの諸費用が発生するため、最終的な手残りは査定額より低くなります。

相続不動産の場合、取得費が不明な場合に概算取得費(売却額の5%)で計算される譲渡所得税が発生するケースもあるため、税負担が想定以上になる場合があります。売却の判断は査定額だけでなく、諸費用と税金を差し引いた「手残りベース」で比較することが、後悔のない選択につながります。

・仲介手数料(売却額の約3%+6万円+消費税が上限目安)が差し引かれる

・譲渡所得税が発生する場合、税負担が大きくなることがある

・登記費用・測量費用など物件によって追加費用が生じる場合がある

・査定額での成約が保証されているわけではなく、実際の売却価格は変動する

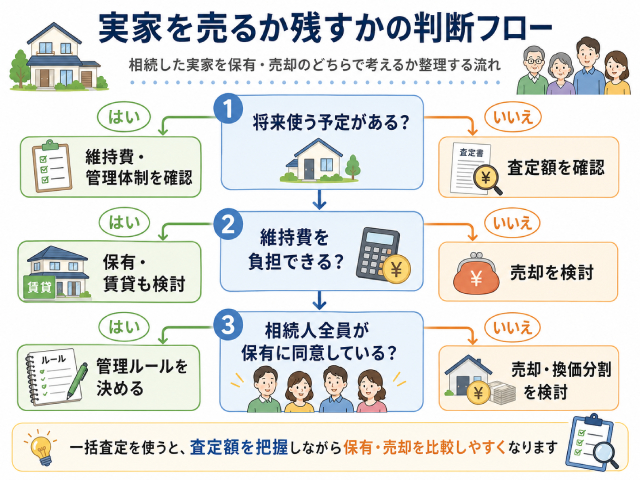

実家を相続したときに一括査定を使うメリット

実家を相続した場合、一括査定は「売るか残すかを相場から現実的に考える」「空き家維持コストと比較する」「地域に強い会社を見つける」という3つの場面で判断材料として役立ちます。

売却を急かすための手段ではなく、保有継続を含めた選択肢を比較するための情報収集として活用することが適切な使い方です。

実家を相続したとき、「売るべきか残すべきか」という判断は簡単ではありません。思い入れのある家だからこそ、感情的に判断しにくい面もあります。一方で、使わない不動産を放置することにも固定資産税・管理費・修繕費などのコストが伴います。

| 判断項目 | 売却が向いているケース | 保有が向いているケース |

|---|---|---|

| 利用予定 | 今後使う予定がない | 将来住む予定がある |

| 維持費 | 固定資産税や修繕費の負担が重い | 維持費を無理なく払える |

| 管理距離 | 遠方にあり管理が難しい | 定期的に通って管理できる |

| 査定額 | 今売れば一定の価格が見込める | 資産価値を維持しやすい立地にある |

| 共有者の意向 | 現金化したい相続人がいる | 相続人全員が保有に合意している |

一括査定は「売却を決める手段」ではなく、保有継続か売却かを現実的に比較するための情報を集める手段として使うことができます。実家相続で一括査定を活用する具体的なメリットを3つ整理します。

今売るべきか残すべきかを相場から判断しやすい

実家を相続したとき、「売りたいが本当にこの価格で売れるのか」「残したいが維持できるか」という二つの迷いが同時に生じることがあります。

一括査定で相場を把握することで、この判断を感情論や漠然とした不安からではなく、価格という具体的な根拠をもとに考えられるようになります。

たとえば「相場が思ったより高い」と分かれば売却を具体的に検討する動機になります。逆に「相場が低く売却益があまり見込めない」と分かれば、賃貸活用や保有継続の選択肢を改めて検討するきっかけになります。査定額はあくまで目安ですが、方針を決めるための出発点として機能します。

| 相場を知ると判断材料になること | 次に考えること |

|---|---|

| 相場が想定より高い場合 | 売却を具体的に検討する・複数社の提案を比較する |

| 相場が想定より低い場合 | 賃貸活用・保有継続の合理性を改めて検討する |

| 買取価格の目安が分かった場合 | 早期現金化の選択肢として仲介と比較する |

空き家のまま維持するコストと比べやすい

実家が空き家になっている場合、「何もしていないから費用はかかっていない」と思いがちですが、実際には固定資産税・都市計画税・火災保険料・最低限の維持管理費などが毎年発生しています。

建物の劣化が進めば修繕費用も加わります。

一括査定で売却相場を把握することで、「このまま保有し続けることが経済的に合理的か」を維持コストと照らし合わせて判断する材料が揃います。たとえば「毎年30万円の維持コストがかかる物件が、売却すれば1,500万円になる」と分かれば、保有継続と売却のどちらが合理的かを具体的に比較できます。

ただし、維持コストが高いからといって必ず売却すべきというわけではなく、将来的な活用予定や感情的な側面も含めて総合的に判断することが大切です。

・年間の維持管理コスト(固定資産税・保険料・管理費など)の合計

・売却した場合の手残り(査定額から諸費用・税金を差し引いた額)

・今後の利用予定の有無(自分や家族が使う可能性があるか)

・買取を含めた早期現金化の選択肢があるか

複数社比較で地域に強い会社を見つけやすい

実家売却では、その地域の不動産市場に詳しい会社に依頼することが、売却の成否に大きく影響します。

地域の需要動向・想定される買い手層・売りやすい価格帯などは、地域に根ざした活動実績がある会社のほうが具体的な提案を出しやすいからです。

一括査定で複数社を比較することで、地域の事情を踏まえた具体的な提案ができる会社とそうでない会社の差が見えます。全国展開の大手と地域密着の中小では得意分野が異なる場合もあるため、どちらが実家のある地域で強みを発揮できるかを比較することが重要です。

・実家のある地域での売却実績があるか

・地域の需要動向・想定買い手層について具体的に説明できるか

・売却提案が地域の特性を踏まえた内容になっているか

・想定される売却期間の目安に根拠があるか

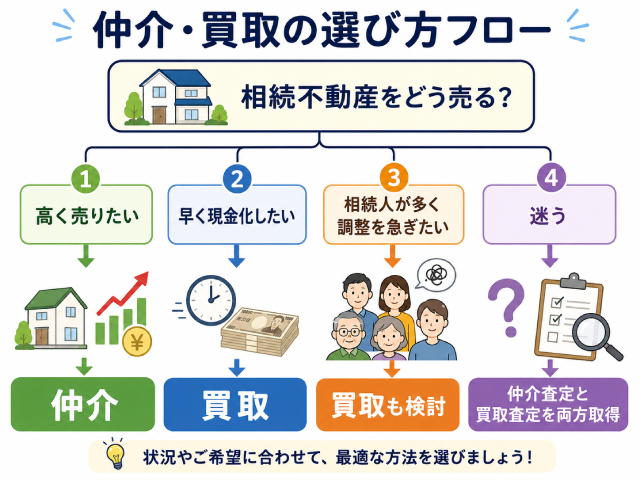

相続不動産は仲介と買取のどちらを選ぶべき?

相続不動産を売却する場合、少しでも高く売りたいなら仲介、早く現金化したいなら買取が基本の判断軸です。

相続人が多く調整を急ぐ場合は買取が有力になるケースが多く、どちらか迷う場合は仲介査定と買取査定を両方取って比較することが現実的な進め方です。

一括査定を取り、相場や各社の提案が見えてきたら、次に考えるべきは「どの方法で売却するか」です。相続不動産の売却方法は大きく「仲介」と「買取」の2つに分かれます。どちらが正解というわけではなく、自分が何を優先するかによって向いている方法が変わります。

| 比較項目 | 仲介 | 買取 |

|---|---|---|

| 売却価格 | 高く売れる可能性がある | 仲介より低くなりやすい |

| 売却期間 | 数ヶ月かかる場合がある | 短期間で現金化しやすい |

| 向いている人 | 価格を重視したい人 | 早く売りたい人 |

| 相続人調整 | 売却期間中も合意を保つ必要がある | 早く清算しやすい |

| 空き家対応 | 売却活動中も管理が必要になる | 早く手放しやすい |

| 注意点 | 売れ残りや値下げの可能性がある | 価格が安くなりやすい |

価格・スピード・手間・相続人間の調整負担という4つの軸で自分の状況を整理することで、どちらが合うかを判断できます。

少しでも高く売りたいなら仲介が向いている

仲介は不動産会社が買い手を探し、売主と買主の間に入って売買を成立させる方法です。

市場で広く買い手を募るため、買取より高い価格での売却を狙いやすいという特徴があります。

売却価格を最優先したい場合・売却までにある程度の時間をかけられる場合・内覧対応など売却活動の手間を許容できる場合は、仲介が基本の選択肢になります。ただし、買い手が見つかるまでの期間は物件の条件や市場状況によって変わるため、「必ず早く売れる」とは限らない点は理解しておく必要があります。

・売却価格をできる限り高くしたい

・売却までにある程度の期間をかけられる

・内覧対応や交渉など売却活動の手間を許容できる

早く現金化したいなら買取が向いている

買取は不動産会社が物件を直接購入する方法です。

市場で買い手を探す仲介と異なり、会社が直接買主になるため売却までのスピードが速く、手続きがシンプルになりやすいという特徴があります。

早めに現金化して相続人間で分けたい場合・売却活動の手間や内覧対応を避けたい場合・空き家の管理負担を早く解消したい場合は、買取が現実的な選択肢になります。一方で、買取価格は仲介での成約価格より低くなる傾向があるため、価格と早さのどちらを優先するかを明確にしたうえで判断することが重要です。

・早く現金化して相続人間で分けたい

・売却活動の手間・内覧対応を避けたい

・空き家の管理負担をできるだけ早く解消したい

相続人が多く調整を急ぐなら買取が有力になりやすい

相続人が複数いる場合、仲介での売却は内覧対応・価格交渉・契約手続きなど、全員の意思決定が必要な場面が増えます。調整の手間が多いほど、売却完了までに時間がかかるケースが多くなります。

早めに現金化して各相続人に分配したい場合や、売却の長期化が相続人間の負担になりそうな場合は、スピード感のある買取が有力な選択肢になります。ただし、相続人が多いからといって必ず買取が正解というわけではなく、価格の差を許容できるかどうかも合わせて判断することが大切です。

| 相続人が多いケースで考えたいこと | 買取が向きやすい理由 |

|---|---|

| 現金化を急いで早期に分配したい | 売却完了が早く、分配のタイミングを早められる |

| 全員の意思決定の負担を減らしたい | 手続きがシンプルで調整回数が少なくなりやすい |

| 売却の長期化を避けたい | 買主が決まっているため期間が読みやすい |

迷う場合は仲介査定と買取査定を両方取って比べる

「価格も大切だが、あまり長引かせたくない」という場合、仲介と買取のどちらが合うか即断するのは難しいです。そのような場合は、仲介査定と買取査定を両方取って価格・期間・手間の差を具体的に確認してから判断することが現実的です。

両方の査定を手元に揃えることで「仲介なら○○○万円で売れる可能性があるが3〜6ヶ月かかる見込み」「買取なら○○○万円で1ヶ月以内に現金化できる」という比較が具体的にできます。価格差と時間差を実際の数字で確認したうえで、どちらが自分の状況に合うかを判断することが重要です。

1

複数社の仲介査定を取り、売出価格の目安・想定売却期間・販売戦略の説明を比較する

2

買取対応会社の査定額・買取完了までの期間・手続きの流れを確認する

3

仲介と買取の価格差・期間差・手間の差を実際の数字で比較し、自分の優先順位に合う方法を選ぶ

相続不動産の一括査定でよくある失敗

相続不動産の一括査定では、査定額だけで会社を選ぶ、共有者の同意前に進める、手残りを見ない、相続実績が少ない会社へ依頼する失敗に注意しましょう。

一括査定は売却相場を知る手段として役立ちますが、使い方を誤ると「思ったより安くなった」「査定後に話が進まない」といった状況になりやすいです。

失敗を避けるには、査定額の根拠、相続人の合意、費用を差し引いた手残り、相続案件への対応力を申し込み前後に確認しておく必要があります。

| 失敗パターン | 起こる問題 | 対策 |

|---|---|---|

| 高い査定額だけで選ぶ | 売却後に値下げが必要になる | 査定額の根拠と販売戦略を確認する |

| 共有者の同意前に進める | 相続人同士でトラブルになりやすい | 事前に売却方針を共有しておく |

| 手残りを見ていない | 分配額が想定より少なくなる | 諸費用や税金を差し引いて考える |

| 相続実績が少ない会社を選ぶ | 登記や共有対応が遅れやすい | 相続不動産の取り扱い実績を確認する |

| 営業連絡に対応できない | 比較する前に負担が大きくなる | 依頼する会社数を絞っておく |

一括査定で失敗しやすい人の共通点は「査定額の高さだけで判断する」「相続の前提整理を後回しにする」「手残りではなく査定額で比較する」の3点です。これらを意識するだけで、判断ミスを大幅に減らせます。

最も高い査定額だけで会社を決めてしまう

最も高い査定額だけで会社を選ぶと、売却開始後に値下げが必要になる場合があります。

査定額は売却価格を保証するものではなく、根拠が曖昧な高額査定を信じて売り出すと、買い手がつかず価格を下げる流れになりやすいです。

高い査定額を出した会社には、周辺の成約事例、物件条件、売出価格と成約見込み価格の差を確認し、売れなかった場合の価格変更方針まで聞いておくと、依頼後のズレを減らせます。

| 高い査定額だけで決めた場合に起こりやすいこと | 確認すべきこと |

|---|---|

| 売出価格が高くなりすぎて買い手がつかない | その価格で売れる根拠・周辺成約事例との比較 |

| 売れ残りが続き値下げを繰り返す | 売れなかった場合の価格変更方針 |

| 最終的に当初査定額より大幅に低い価格で成約する | 売出価格と成約見込み価格の差への説明 |

遺産分割や共有者同意の整理前に進めてしまう

相続人全員の合意がないまま売却活動を始めると、後から手続きが止まることがあります。

相場確認として査定を取ること自体はできますが、相続人同士のトラブルにつながりやすいです。

査定前に売却を検討する目的、査定結果の共有先、売却や保有の意向を相続人間でそろえ、共有者全員の同意を前提に進める必要があります。

・査定結果が出ても相続人間の方針がまとまらず次に進めない

・共有者の同意が取れず売却手続きを進められない

・会社への依頼後に「やはり売らない」となり関係が複雑になる

税金や諸費用を含めた手残りで比較していない

査定額だけで比べると、税金や諸費用を差し引いた手残りとずれる場合があります。

売却時には、仲介手数料、測量費、解体費、残置物処分費、登記費用などがかかることがあり、取得費が分からず税負担の見込みが変わるケースもあります。

相続人で売却代金を分ける場合は査定額ではなく手残りで話し合い、税金に不安があるときは税理士へ確認しておくと進めやすくなるでしょう。

相続不動産では特に、取得費が不明な場合に概算取得費(売却価格の5%)で計算される譲渡所得税が発生するケースで、税負担が想定以上になる場合があります。

仲介と買取の比較においても、査定額の差だけでなく手残りの差まで確認することで、より実態に即した判断ができるため、税務については税理士などの専門家に確認することをおすすめします。

・仲介手数料(売却額の約3%+6万円+消費税が上限目安)

・譲渡所得税(売却益に対して課税。相続不動産では取得費の扱いに注意)

・登記費用・司法書士報酬

・測量費・解体費など物件によって発生する追加費用

相続不動産の実績が乏しい会社に依頼してしまう

相続不動産の対応実績が少ない会社に依頼すると、登記や共有者対応で進行が遅れる場合があります。

通常の売却より確認事項が多いため、名義、相続登記、共有者の意向、残置物、空き家管理などを踏まえて進める必要があります。

依頼前には相続不動産や実家売却の実績、説明資料の有無、担当者の対応力を確認し、査定後の流れや必要書類を具体的に説明できるかを見ることが大切です。

「相続に強い」という表現を掲げていても、実際の経験量や対応力は会社・担当者ごとに異なります。

査定後のやり取りで「相続特有の事情を踏まえた説明ができているか」「次のステップを具体的に示せているか」を確認することが、依頼先選びの失敗を防ぐうえで重要です。

| 確認したい実績・対応力 | 見るべき内容 |

|---|---|

| 相続案件の対応経験 | 相続不動産・実家売却・空き家売却の経験があるか |

| 説明の具体性 | 相続特有の確認事項を踏まえた説明ができているか |

| 進行の見通し | 査定後のステップを明確に示せるか |

相続不動産の一括査定に関するよくある質問

相続不動産の一括査定では、評価額の調べ方や遺産分割での使い方、相続税評価額との違いを押さえておきましょう。

一括査定は売却相場を知る手段のため、遺産分割や税額計算、登記に関わる内容は専門家へ相談してください。

相続不動産の評価額はどう調べればいい?

売却価格の目安は一括査定、遺産分割の根拠は不動産鑑定、税金の目安は相続税評価額や固定資産税評価額で確認しましょう。

評価額は売却相場を知りたいのか、相続人同士で使う客観的な評価が必要なのかで調べ方が変わります。

国土交通省では不動産鑑定評価基準を、不動産鑑定士が鑑定評価を行う際の統一的基準として案内しています。(参考:国土交通省「法令・不動産鑑定評価基準等」)

一括査定は売却相場の目安で、遺産分割や税額計算に使う場合は不動産鑑定士や税理士へ相談しましょう。

遺産分割では一括査定だけで十分?

争いがない場合の参考資料にはなりますが、評価額で対立している場合は不動産鑑定も検討しましょう。

一括査定は不動産会社が売却を前提に出す価格目安のため、相続人同士で相場感をそろえる資料として重宝します。

代償分割の金額や取得者で争いがある場合は一括査定だけで進めず、不動産鑑定士や弁護士へ相談してください。

相続税評価額と査定額は何が違う?

相続税評価額は税額計算のための評価で、査定額は売却相場の目安です。

税務上の数値であり、国税庁の財産評価基準書では路線価図や評価倍率表を確認できます。(参考:国税庁「財産評価基準書 路線価図・評価倍率表」)

相続税評価額は実際の相場とずれる場合があるため、売却価格を知りたいときは不動産会社の査定も確認しましょう。

相続登記前でも一括査定は依頼できる?

相続登記前でも査定相談できる場合はありますが、売却を進めるには名義整理が必要です。

名義が亡くなった人のままでも査定相談はできますが、売買契約や所有権移転には3年以内の相続登記が関係します。(参考:法務省「相続登記の申請義務化に関するQ&A」)

売却予定がある場合は登記状況を確認し、名義や相続人の範囲に不安があれば司法書士へ相談しましょう。

相続不動産の一括査定は無料で使える?

多くの一括査定サービスは無料で利用できますが、売却時の費用とは分けて考えましょう。

一括査定は無料で使える場合が多く、査定を取るだけなら通常すぐに仲介手数料は発生しません。

売却時は仲介手数料、測量費、解体費、残置物処分費などを差し引いた手残りも確認しましょう。

一括査定後に必ず売却しないといけない?

一括査定を利用しても、売却しない選択も可能です。

相場確認に一括査定を利用し、査定結果を見て保有、仲介売却、買取のどれが合うか検討できます。

売却しない場合も連絡が入ることがあるため、相場確認が目的なら申し込み時や初回連絡で伝えておきましょう。

一括査定で高い査定額が出た会社を選んでもよい?

高い査定額だけで選ばず、根拠、売却方法、手残り、担当者の説明力まで見て決めましょう。

査定額は売却価格を保証しないため、不動産情報ライブラリで取引価格や地価公示を確認し、根拠がある金額か見ましょう。(参考:国土交通省「不動産情報ライブラリ」)

依頼先は近隣相場や成約事例、物件条件をもとに説明し、相続人へ共有しやすい資料を出してくれる会社を選びましょう。

相続不動産の一括査定は目的に合った使い方をすればおすすめ

相続不動産の一括査定は、売却判断をしたい場面では有効な手段です。ただし、誰にでも・どんな状況にでも勧められるものではなく、目的に合った使い方をすることが前提になります。遺産分割で争いがある場合は不動産鑑定を検討すべきですし、権利関係が整理できていない場合は専門家への相談を優先すべき場面もあります。

この記事で整理してきた内容を踏まえ、最終的な判断軸を3点にまとめます。

売却判断なら一括査定で相場と選択肢を整理できる

「売るか残すか」「仲介か買取か」「どの会社に相談するか」を検討する段階であれば、一括査定は相場の目安と各社の提案を効率よく集める手段として機能します。売却を即決するためではなく、判断に必要な材料を揃えるための入口として使うことが、一括査定の適切な位置づけです。

・売却相場の目安と会社ごとの価格差

・仲介か買取か、売却方法の方向性

・相続案件に対応できる会社の候補

・保有継続と売却を比較するための価格的な根拠

一方で、一括査定の結果だけで遺産分割の基準を決めようとすることや、査定額の高さだけで依頼先を即決することは、判断ミスにつながるケースが多いです。相場確認の手段として活用しながら、次の判断へ進む材料として使うことが重要です。

遺産分割で争いがある場合は不動産鑑定も検討するべき

相続人間で評価額を巡って意見が対立している場合や、遺産分割で客観的な評価資料が必要な場合は、一括査定だけでは対応が難しいことがあります。一括査定は売却判断向けの目安であり、すべての相続人が納得できる客観的な評価基準としては機能しない場面があるためです。

| 状況 | 向いている評価手段 |

|---|---|

| 売却相場を知り、売るか残すかを検討したい | 一括査定 |

| 遺産分割で相続人間の争いがある | 不動産鑑定を検討 |

| 売却方法で迷っている(仲介か買取か) | 仲介査定と買取査定を両方取って比較 |

| 税額の目安を把握したい | 固定資産税評価額・路線価の確認 |

不動産鑑定は費用と時間がかかりますが、争いがある場面や客観性が必要な場面では、一括査定より実態に即した判断材料になります。状況に応じて、一括査定と不動産鑑定のどちらを優先すべきかを見極めることが大切です。

査定額ではなく手残りと進めやすさで判断することが重要

一括査定で複数社の提案が揃ったとき、最終的な判断基準は「査定額の高さ」ではありません。税金・諸費用を差し引いた手残りと、仲介・買取・相続人調整を含めた進めやすさの2軸で総合的に判断することが、後から「こんなはずではなかった」という結果を防ぐうえで重要です。

1

売却判断・遺産分割・税務確認のどれが主目的かを先に確認する

2

売却判断なら一括査定、遺産分割で客観性重視なら不動産鑑定、税務確認なら固定資産税評価額・路線価

3

査定額ではなく税金・諸費用を差し引いた手残りと、売却方法・相続人調整を含めた進めやすさで最終判断する

| 最終判断基準 | 確認する内容 |

|---|---|

| 手残り | 査定額から仲介手数料・譲渡所得税・登記費用などを差し引いた残額の目安 |

| 売却方法の進めやすさ | 仲介か買取か・相続人間の調整負担・売却完了までの期間の現実性 |

| 依頼先の対応力 | 査定根拠の明確さ・相続案件への経験・担当者の説明の具体性 |

相続不動産の一括査定は、目的に合った使い方をすれば売却判断の有効な入口になります。査定額の高さだけに引っ張られず、手残りと進めやすさを軸に判断することが、相続不動産の売却で後悔しない選択につながります。

-2-1-320x180.jpg)