相続した家を売らないとどうなる?6つのリスクと売却・保有の判断基準

相続した家は、売らずに所有し続けても問題ありません。

ただし空き家のまま放置すると、固定資産税や修繕費がかかり続け、老朽化で売りにくくなる場合があります。

相続登記をしないまま時間が経つと関係者が増えて売却や管理の同意を取りにくくなるため、法務省の案内どおり相続を知った日から3年以内に手続きしましょう。(参考:法務省「相続登記の申請義務化に関するQ&A」)

売るか残すかは、使い道や管理距離、維持費、共有者の意向、売却価格を比べ、住む予定や賃貸活用の見込みがなければ売却も検討してください。

| 売却したほうがいい人 | 保有し続けてもいい人 |

|---|---|

|

|

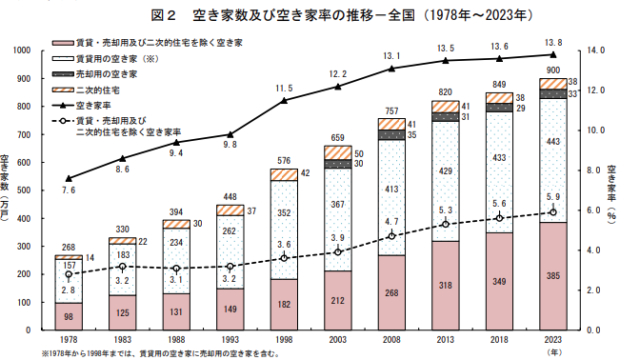

総務省が5年ごとに実施している「令和5年住宅・土地統計調査」では、全国の空き家は2018年から約51万戸増加し、900万戸と過去最多を更新しています。 (引用:総務省「令和5年住宅・土地統計調査」)

(引用:総務省「令和5年住宅・土地統計調査」)

空き家数は増加傾向にあり、老朽化や管理不全による資産価値の下落も指摘されているほか、相続登記や共有状態の長期化は手続きの複雑化を招くおそれもあります。

まずは現在の査定額と年間維持費、管理に通える人、共有者の意向を確認し、次に取る対応を決めましょう。

本記事では、税制特例や売却期限の考え方など、客観的データに基づき詳しく解説いたします。

【PR】

不動産一括査定なら優良企業のみ提携の「すまいステップ」がおすすめ!

すまいステップは、累計20万件以上の査定依頼実績をもとに、信頼できる不動産会社のみを紹介する一括査定サービスです。

全国2,000社以上の中から条件に合う企業を厳選してくれるため、比較の手間を減らしながら売却を進められます。

所有権移転率No.1

※不動産会社のミカタ 一括査定サイト毎の所有権移転率調査(2024年)

累計査定依頼数20万件以上の豊富な実績

全国2,000社以上の厳選された優良不動産会社と提携

相続不動産で家族や兄弟と揉めている方や売却でお悩みの方は、以下の記事も参考にしてください。

▶︎相続不動産で兄弟が揉める原因と解決策|争いを防ぐための分割方法や対処法

▶︎抵当権付き不動産は売却可能?状況別の売却方法と流れ・注意点を解説

相続した家を売らないとどうなる?

相続した家は売らずに保有できますが、使う予定がないまま放置すると固定資産税や維持費、管理責任、将来の売りにくさなどが負担になる場合があります。(参考:国土交通省「固定資産税等の住宅用地特例に係る空き家対策上の措置」)

空き家の管理が行き届かないと、税負担や近隣トラブル、相続人の増加、資産価値の下落につながるため、自分の家に当てはまるリスクを先に見ておきましょう。

| リスク | 起こりやすいこと | 該当しやすい人 | 最初に見ること |

|---|---|---|---|

| 固定資産税・維持費 | 住んでいなくても毎年費用がかかる | 使う予定がない人 | 年間維持費 |

| 特定空き家指定 | 税負担の増加や行政指導を受ける場合がある | 空き家を管理できない人 | 自治体からの通知・指導状況 |

| 近隣被害 | 倒壊、害虫、不法投棄で苦情や賠償につながる場合がある | 遠方に住んでいる人 | 建物状態 |

| 相続人の増加 | 売却や解体の同意を取りにくくなる | 共有名義の人 | 相続人・名義 |

| 資産価値の下落 | 古くなるほど売却価格が下がり、修繕費や解体費も増えやすい | 過疎地や老朽家屋を相続した人 | 査定額 |

| 用途制限 | 再建築や活用が難しい場合がある | 古い家や地方の土地を相続した人 | 接道・法規制 |

使う予定がない家は査定額や維持費を見たうえで、管理代行・活用・売却のどれが合うかを検討してください。

固定資産税と維持管理費の負担が続く

相続した不動産を保有している限り、固定資産税と維持費がかかります。

固定資産税:区や市町村から課せられる地方税(地方税法第343条)

維持管理費:火災保険や建物管理、修繕費など

固定資産税の目安と住宅用地特例

固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%です。

税額は固定資産税評価額をもとに計算され、住宅が建つ土地には住宅用地特例が適用される場合があるでしょう。(参考:「地方税法第350条第1項」「地方税法第702条の4」「地方税法第349条の3の2」)

住宅用地は、面積によって小規模住宅用地と一般住宅用地に分かれます。

| 区分 | 対象面積 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 住宅1戸につき200㎡以下の部分 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 評価額 × 1/3 | 評価額 × 2/3 |

例:300㎡の土地に家が1軒建っている場合

- 200㎡分:小規模住宅用地で評価額は1/6

- 残り100㎡:一般住宅用地で評価額は1/3

更地には住宅用地特例が適用されないため、建物を解体する場合は解体費と翌年度以降の税額をあわせて見ておきましょう。

| 項目 | 住宅がある場合(小規模住宅用地) | 更地の場合(軽減なし) |

|---|---|---|

| 課税標準額 | 評価額の1/6に軽減 | 評価額をもとに算出 |

| 税率 | 1.4% | 1.4% |

| 税額のイメージ | 軽減を受けられる | 軽減なし |

建物を解体した更地や勧告を受けた特定空家等・管理不全空家等は住宅用地特例の対象外になる場合があるため、納税通知書を見て市区町村の税務窓口に相談してください。

相続した家の維持管理費の相場

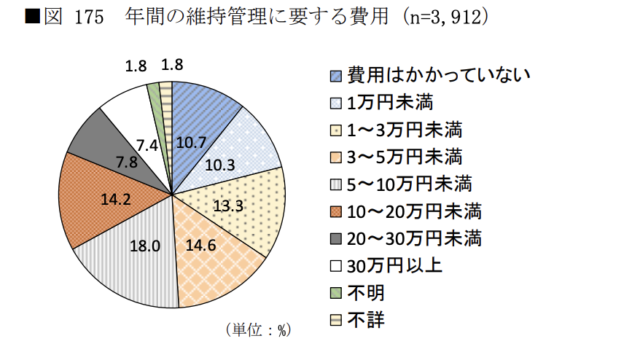

国土交通省の調査では空き家の維持管理費は年間「5〜10万円未満」が18.0%で最も多く、「3〜5万円未満」が14.6%、「10〜20万円未満」が14.2%でした。(参考:国土交通省「令和元年空き家所有者実態調査 報告書」)

遠方で管理に通えない場合は、月額5,000〜1万円ほどの管理サービスや火災保険の条件を確認し、費用が合わなければ売却や活用も検討しましょう。(参考:NPO法人空家・空き地管理センター「空家あんしん管理」、SOMPOダイレクト「火災保険ガイド」)

「特定空き家」に指定される可能性がある

相続した家を管理できないまま放置すると、特定空き家等に自治体から指導・勧告を受ける場合があるため問題があれば早めに対応しましょう。

空家等対策の推進に関する特別措置法では、倒壊の危険や衛生上の問題などがある空き家を「特定空家等」と定めています。(参考:e-Gov法令検索「空家等対策の推進に関する特別措置法第2条」)

- 固定資産税の優遇解除:「住宅用地としての特例」が解除、土地の税金が実質最大6倍

- 行政代執行:自治体が強制的に解体・修繕を行い、費用を所有者に請求

- 請求過料:命令違反に対し、最大50万円の過料

法律上、定義されているのは以下の状態にある空き家が「特定空家」です。

| 状態の区分 | 具体的な内容(例) |

|---|---|

| ① 倒壊等の保安上の危険 | 建物が著しく損傷・老朽化し、地震や台風で倒壊する恐れがある |

| ② 衛生上有害 | ゴミの放置による異臭や害虫の発生、アスベストの飛散の恐れがある |

| ③ 景観の著しい悪化 | 適切な管理が行われず、落書きや立木の繁茂、建物の破損で著しく景観を損なう |

| ④ 生活環境保全の不適切 | 立木の越境、雪落の危険、不審者の侵入など周辺住民に悪影響を及ぼす |

2023年12月施行の改正法で管理不全空家等が定められ、勧告を受けると固定資産税等の住宅用地特例の対象外になる場合があります。(参考:e-Gov法令検索「空家等対策の推進に関する特別措置法第13条第1項」、国土交通省「管理不全空家等及び特定空家等に対する措置に関する適切な実施を図るために必要な指針」)

自治体から通知や指導を受けた場合は内容を確認し、自分で対応できなければ管理代行、修繕、売却を検討してください。

建物倒壊や近隣被害で損害賠償責任を負うおそれがある

老朽化した空き家が倒壊し、通行人や近隣住宅に被害が出ると、所有者が責任を問われる場合があるでしょう。

民法では土地の工作物の設置や保存に問題があり他人に損害が生じた場合、占有者や所有者が責任を負うと定められています。(参考:e-Gov法令検索「民法第717条」)

責任を問われやすいのは、危険な状態を把握できたのに修繕や安全対策をしていなかったケースです。

| 判断要素 | 具体的な内容 |

|---|---|

| 経年劣化の放置 | 屋根の脱落、外壁のひび割れ、柱の腐食などの危険性を認識しながら修繕せず放置している |

| 安全対策の欠如 | 台風や地震時の倒壊リスクを予見できるにもかかわらず、補強や応急措置をしていない |

| 通常備えるべき安全性の欠如 | 建物が本来備えるべき構造上・維持管理上の安全水準を満たしていない |

地震などの不可抗力であれば責任を免れるケースもありますが、近年の判例では通常の震度で倒れるのは管理不全と判断される傾向があるでしょう。(参考:第一東京弁護士会「震災法律相談Q&A」)

老朽化・害虫・不法投棄トラブルにも注意

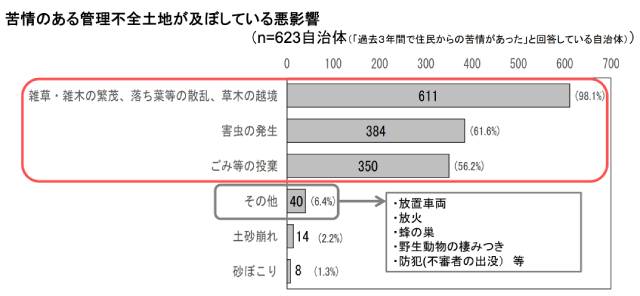

遠方に住んでいて定期的に見に行けない家は、庭木の繁茂、雨漏り、害虫、不法投棄に気づくのが遅れやすいです。

国土交通省「管理不全土地対策に関する調査について」では、空き家の増加に伴い害虫・雑草繁茂・不法投棄などの苦情が苦情のワースト3として報告されています。

(引用:国土交通省「管理不全土地対策に関する調査について」)

(引用:国土交通省「管理不全土地対策に関する調査について」)

空き家を残すなら、修繕費や撤去費が大きくなる前に定期巡回の頻度と緊急時の連絡先を決めておきましょう。

相続人が増えて手続きの手間がかかる

相続した家を売らないまま放置すると、次の相続で関係者が増え、売却や解体の同意を取りにくくなります。

場合によっては、相続人が死亡し次世代に相続が発生する「数次相続」が生じる可能性もあるでしょう。

数次相続:遺産分割が終わる前に次の相続が重なって起きてしまった状態

相続した家は売却や名義変更に相続人の同意が必要になるため、相続人が増えて手続きが複雑になる前に早めに対応してください。

相続登記も忘れずに

法務省は不動産を相続で取得したことを知った日から、3年以内に相続登記をする必要があると案内しています。(参考:法務省「相続登記の申請義務化に関するQ&A」)

- 相続の開始があったことを知った日

- 不動産の所有権を取得したことを知った日

2024年4月より前に発生した未登記の相続も、原則2027年3月31日までに登記申請が必要です。

正当な理由なく相続登記をしないと10万円以下の過料が科される場合があるため、登記名義と相続人の範囲を見ておきましょう。

資産価値が下がる

相続した家を使わずに放置すると、修繕費や解体費を見込まれて売却価格が下がりやすくなります。

国税庁の耐用年数表では木造住宅の法定耐用年数は22年ですが、築古の家は売却時に土地価格を中心に見られやすいです。(参考:国税庁「主な減価償却資産の耐用年数表」)

- 築古物件は、建物より土地の価格を中心に見られやすい

- 雨漏りや傾きがあると、修繕費や解体費を見込まれやすい

過疎地や老朽家屋は買主が見つかるまで時間がかかる場合があるため、使う予定がなければ現在の査定額と解体費の目安を早めに確認しましょう。

用途制限のリスクが高まる

相続した家を長く放置すると、都市計画法や建築基準法の制限により、再建築や活用が難しいと分かる場合があります。

特に古い家や地方の土地では、接道や区域区分を先に見ておく必要があるでしょう。

都市計画法:区域区分や用途地域など、土地利用のルールを定めた法律

建築基準法:建物の安全性、面積、道路との関係などを定めた法律

都市計画法では市街化区域と市街化調整区域が定められており、市街化調整区域では建築や活用に制限がかかる場合があります。(参考:e-Gov法令検索「都市計画法第7条」)

建築基準法上の道路に接していない土地は、現在家が建っていても建て替えや売却時に再建築できないと分かる場合もあるでしょう。

| 確認したい制限 | 見ておく内容 |

|---|---|

| 区域区分 | 市街化区域か、市街化調整区域か |

| 接道条件 | 建築基準法上の道路に接しているか |

| 災害リスク | 土砂災害警戒区域や浸水想定区域に入っていないか |

| 用途地域 | 建てられる建物の種類や規模に制限がないか |

制限がある土地や使う予定のない家は、接道・法規制・維持費・建物状態・名義・査定額を見たうえで、売却・活用・管理代行のどれが合うか検討してください。

相続した家を売らなくても良いケース

利用予定や管理方針が明確なら相続した家を急いで売る必要はありませんが、思い出だけで残すと固定資産税や修繕費、管理の負担が続きます。

売らずに残すかどうかは、将来の使い道、収益性、管理距離、維持費、共有者の同意を見て考えましょう。

| 該当する状況 | 売らなくてもよい理由 | 確認すべきこと | 注意点 |

|---|---|---|---|

| 将来住む予定がある | 利用目的が明確 | 住む時期・修繕費 | 放置期間が長いと劣化する |

| 駅近・需要がある | 資産価値が残りやすい | 査定額・周辺相場 | 必ず値上がりするわけではない |

| 賃貸活用できる | 維持費を賃料で補える | 賃料相場・修繕費 | 空室リスクがある |

| 管理できる距離に住んでいる | 定期点検に通いやすい | 管理頻度・費用 | 1人に負担が偏らないようにする |

| 維持費を負担できる | 急いで売る必要がない | 固定資産税・保険料 | 共有者間でルール化する |

該当する項目があっても放置は避け、住む・貸す・管理する・将来売るのどれを選ぶか家族で方針を決めておくのがポイントです。

将来居住する予定が明確にある

将来住む時期が決まっているなら相続した家を残す選択もありますが、入居までの管理者、修繕費、固定資産税の負担は先に決めておきましょう。

地方税法では、住宅1戸につき200㎡以下の小規模住宅用地は、固定資産税の課税標準額が6分の1に軽減されると定められています。(参考:e-Gov法令検索「地方税法第349条の3の2」)

課税標準額が1,800万円の土地では、住宅用地特例の有無で年間固定資産税に差が出る見込みです。

| 項目 | 住宅あり(特例あり) | 更地(特例なし) |

|---|---|---|

| 課税標準額 | 300万円 | 1,800万円 |

| 税率 | 1.4% | 1.4% |

| 年間固定資産税 | 約4万2,000円 | 約25万2,000円 |

| 年間差額 | 約21万円の差 | |

空き家を取得・改修して住む場合は、自治体の補助制度に加え、住宅金融支援機構のフラット35地域連携型で金利引き下げを受けられる場合があります。(参考:住宅金融支援機構「【フラット35】地域連携型」)

利用条件や対象自治体は制度ごとに異なるため、住む予定の地域で対象可否と申請時期を確認しておきましょう。

| 支援制度 | 内容 | 確認したいこと |

|---|---|---|

| フラット35地域連携型 | 自治体と住宅金融支援機構が連携し、条件に合う場合に金利引き下げを受けられる | 対象自治体、利用条件、申請時期 |

| 自治体補助金 | 空き家の取得、改修、移住などに補助が出る場合がある | 補助額、対象工事、申請期限 |

住む時期が曖昧なまま残すと劣化や管理費の負担が続くため、入居時期、修繕範囲、管理担当者を決めてから保有してください。

立地が良く資産価値が維持できる場合

駅近や生活利便性の高い家は土地需要が残りやすく、将来の売却や活用も検討できるため、売却を急がなくてもよい場合があります。

国土交通省の不動産価格指数に加え、地価公示や都道府県地価調査、再建築の可否、築年数、周辺需要を見て資産価値を考えましょう。(参考:国土交通省「不動産価格指数」)

- 地価公示・地価調査の推移:過去5年で上昇または横ばいかを見る

- 周辺需要:駅距離、学校、商業施設、再開発、人口動向を確認する

- 再建築の可否:接道や法規制に問題がないかを見る

- 建物状態:築年数、雨漏り、傾き、修繕履歴を把握する

立地が良くても築古の家は修繕費や解体費を見込まれるため、売却を急がない場合も査定額と周辺相場を把握しておくようにしてください。

賃貸や駐車場など収益化が可能な場合

賃貸や駐車場として活用できる家は、収益が維持費や修繕費を上回るか試算したうえで、売らずに残す方法も検討しましょう。

総務省の住宅・土地統計調査は、住宅と世帯の居住状況、世帯が保有する土地の実態を把握するため、5年ごとに実施されています。(参考:e-Stat「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計」)

賃貸活用では世帯数や空き家数、賃貸需要に加え、建物を貸す場合は修繕費や空室期間、駐車場にする場合は解体費や固定資産税も見ておきましょう。

| 活用方法 | 年間売上目安 | 主なコスト | 注意点 |

|---|---|---|---|

| 戸建て賃貸 | 約96万円 (月8万円×12か月) |

固定資産税、管理費、修繕費、空室リスク | 入居前の修繕費や退去時費用を見込む必要がある |

| 月極駐車場(10台) | 約120万円 (1万円×10台×12か月) |

解体費用、舗装費、固定資産税、管理費 | 住宅用地特例が外れ、税負担が増える場合がある |

自治体によっては空き家改修の支援制度があり、兵庫県では住宅・事業所・地域交流拠点として活用する場合に工事費の一部助成を案内しています。(参考:兵庫県「空き家活用支援事業」)

収益化は黒字になるとは限らないため、賃料相場、初期費用、維持費、空室リスクを踏まえて手残りを試算してから進めましょう。

維持費を無理なく負担できる経済状況

固定資産税や管理費を無理なく負担できる場合も、共有者がいるなら費用分担を先に決めてから保有を続けましょう。

空き家の維持費は固定資産税、都市計画税、管理費、保険料、修繕費などで、金額は土地の評価額や建物状態、地域によって変わります。

| 項目 | 概算費用の目安(年間) |

|---|---|

| 税金(固定資産税・都市計画税) | 評価額の約1.7%(特例適用後で数万〜約20万円) |

| 管理費(巡回サービス等) | 年間約6〜12万円(月5,000〜1万円) |

| 火災・地震保険料 | 年間約2〜5万円(月約1,600〜4,000円) |

| 修繕・庭木手入れ費(積立含む) | 年間約10〜20万円(月約8,300〜16,000円) |

| 合計目安 | 年間約20〜50万円(月約16,000〜42,000円) |

共有者がいる場合は管理負担が1人に偏らないよう、固定資産税、保険料、修繕費、管理頻度の分担を決めておくのが大切です。

相続した家を残すなら空き家管理サービスや火災保険を見直し、使う予定が曖昧な場合は維持費と査定額を比べて保有か売却かを家族で話し合いましょう。

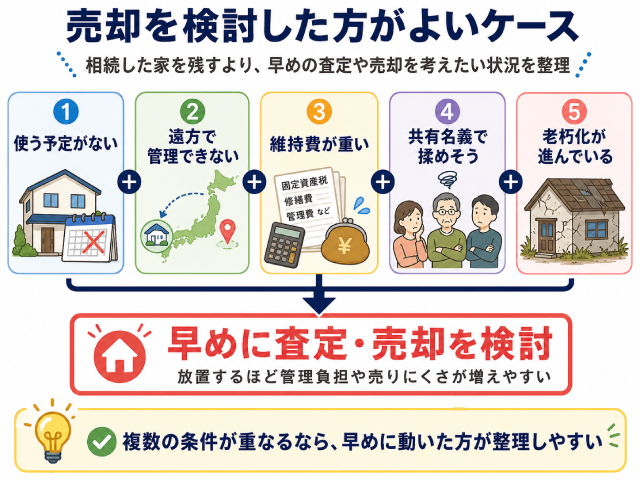

相続した家を売った方が良いケース

相続した家の管理や維持費、共有者との調整が負担になる場合は、売却も選択肢に入ります。

売却が合うかどうかは、管理できる距離、共有者の同意、年間維持費、今後の使い道を見て考えましょう。

| 該当する状況 | 売却を検討すべき理由 | 放置した場合のリスク | 次にやること |

|---|---|---|---|

| 遠方に住んでいる | 換気、草木の管理、雨漏り確認に通いにくい | 劣化や近隣トラブルに気づくのが遅れる | 査定額と管理費を確認する |

| 共有名義である | 売却や解体に共有者全員の同意が必要になる | 将来さらに相続人が増えて話が進みにくくなる | 共有者と売却方針を話す |

| 維持費が重い | 固定資産税や修繕費の負担が続く | 家計を圧迫し、修繕も後回しになりやすい | 年間維持費を計算する |

| 使う予定がない | 保有する目的がない | 資産価値が下がる場合がある | 売却・賃貸・管理代行を比べる |

| 老朽化している | 修繕費や解体費が増えやすい | 特定空き家のリスクが高まる場合がある | 建物状態を確認する |

売却以外にも賃貸、管理代行、土地活用はありますが、使う予定がなく管理も難しい家は、劣化や相続人の増加で手続きが複雑になる前に方針を決めておくのが大切です。

遠方で管理が難しい

相続した家が遠方にあり換気、草木の管理、雨漏り確認、近隣対応が難しい場合は、売却や管理代行を早めに検討しましょう。

NPO法人空家・空き地管理センターでは、空き家管理サービスの料金例として、月額5,500円のライトプランと月額11,000円のしっかり管理プランを案内しています。(参考:NPO法人空家・空き地管理センター「空家あんしん管理」)

遠方の家を残す場合は、交通費や管理サービス費を見たうえで、湿気、カビ、害虫、雨漏り、不法投棄に気づける管理体制を決めておきましょう。

| リスク | 具体的な内容 | 見ておきたいこと |

|---|---|---|

| 金銭的な管理コスト | 管理サービスの委託費、自分で通う交通費、修繕費がかかる | 年間管理費と交通費 |

| 建物の劣化 | 換気不足、雨漏り、カビ、腐朽に気づくのが遅れる | 屋根、外壁、室内の状態 |

| 近隣トラブル | 草木の越境、害虫、不法投棄、外壁落下で苦情につながる場合がある | 近隣対応と緊急連絡先 |

| 特定空き家のリスク | 管理不全が続くと、自治体から指導や勧告を受ける場合がある | 自治体からの通知 |

遠方で使う予定がない家は、管理サービス費と査定額を比べ、管理費が負担なら売却や賃貸活用も選択肢に入れてください。

共有者名義になっている

共有名義の家は売却、解体、賃貸、修繕で共有者の同意が必要になりやすいため、早めに方針を話し合いましょう。

民法第251条では、共有物に変更を加えるには、共有者全員の同意が必要と定められています。(参考:e-Gov法令検索「民法第251条」)

共有者の1人でも反対または連絡が取れない場合、不動産は現金のように分けにくく、売却や解体の話し合いが長期化しやすくなりがちです。

兄弟姉妹で揉めそうな場合は換価分割で現金化すると分けやすく、誰かが住み続けたい場合は代償分割も選択肢になります。

| 分割方法 | 内容 | 注意点 |

|---|---|---|

| 換価分割 | 不動産を売却して現金化し、相続分などに応じて分ける方法 | 売却価格や売却時期について合意が必要 |

| 代償分割 | 住み続けたい人が、ほかの相続人へ代償金を支払う方法 | まとまった自己資金や資金調達が必要 |

共有不動産は時間が経つほど関係者が増えて同意を取りづらくなるため、売却・居住・管理費の分担を早めに決めましょう。

意見が合わない場合は「相続不動産で兄弟が揉める原因と解決策|争いを防ぐための分割方法や対処法」も参考にしてください。

固定資産税や維持費などの負担が重い

固定資産税や維持費が家計を圧迫している場合は、負担が増える前に売却も含めて見直しましょう。

固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%ですが、実際の税額は評価額や住宅用地特例、自治体の扱いによって変わります。(参考:e-Gov法令検索「地方税法第350条第1項」「地方税法第702条の4」)

評価額3,000万円の物件は固定資産税と都市計画税の単純計算で年約51万円ですが、実際の税額は住宅用地特例や自治体の扱いで変わり、税金以外にも維持費がかかります。

- 修繕費

- 火災保険料

- 管理費

- 草木の手入れ

- 給湯器などの設備交換費

誰も住まない家は老朽化で査定額が下がる場合があるため、年間維持費、査定額、売却後に残る金額を比べて保有を続けるか考えましょう。

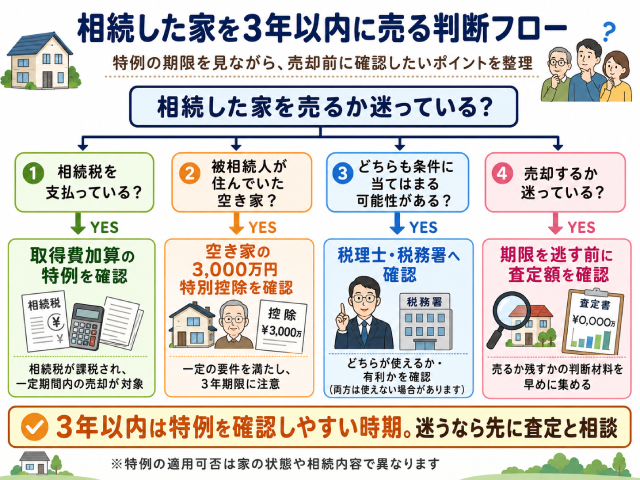

相続した家を売るなら3年以内がおすすめな理由

相続した家を売るなら、税制特例を使える可能性がある3年以内を目安に動きましょう。

期限を過ぎると、譲渡所得に関する特例を使えず、税負担を抑える機会を逃す場合があります。

国税庁は相続財産の取得費加算の特例と空き家の3,000万円特別控除を案内していますが、対象者、条件、期限はそれぞれ異なるため確認しましょう。(参考:国税庁「相続財産を譲渡した場合の取得費の特例」、「被相続人の居住用財産(空き家)を売ったときの特例」)

| 特例 | 概要 | 向いているケース | 主な確認条件 | 注意点 |

|---|---|---|---|---|

| 相続財産を譲渡した場合の 取得費の特例 |

相続税の一部を取得費に加算できる | 相続税を支払っている人 | 相続税の課税有無・売却期限 | 条件を満たすか税務署や税理士へ相談する |

| 空き家の3,000万円特別控除 | 譲渡所得から最大3,000万円を控除できる可能性がある | 被相続人の居住用家屋を売る人 | 築年数・居住状況・耐震性・売却期限 | すべての空き家が対象ではない |

3年以内に売れば必ず得になるわけではないため、家の状態、相続税の有無、譲渡所得、売却期限を見たうえで税務署や税理士に相談してください。

相続財産を譲渡した場合の取得費の特例

相続税を支払った人が相続不動産を売る場合は、相続税の一部を取得費に加算して譲渡所得を抑えられる場合があります。

国税庁は、一定期間内に相続財産を譲渡した場合、相続税の一部を取得費に加算できると案内していますが、相続税を払っていない人や期限後の売却では使えません。(参考:国税庁「相続財産を譲渡した場合の取得費の特例」)

特例の利用要件

取得費加算の特例を使うには、特例の利用要件を満たす必要があるでしょう。

- 相続や遺贈により財産を取得した人である

- その財産を取得した人に相続税が課税されている

- 相続開始の翌日から相続税の申告期限の翌日以後3年以内に譲渡している

国税庁は、相続税の申告期限を原則として相続開始を知った日の翌日から10か月以内と案内しています。(参考:国税庁「相続税の申告と納税」)

取得費加算の特例は相続開始から3年10か月以内が目安で、生前贈与で受け取った財産や期限後の売却では使えない場合があるのがポイントです。

特例の仕組み

譲渡所得は売却価格から取得費や譲渡費用を差し引き、取得費加算の特例では相続税の一部も取得費に加えられる場合があります。

通常時

譲渡所得=譲渡価額ー(取得費+譲渡費用)

特例使用時

譲渡所得=譲渡価額ー(取得費+譲渡費用+相続税の加算額)

相続税の加算額=支払った相続税額×(売却した資産の相続税評価額 ÷ 取得した全資産の相続税評価額)

売却資産に対応する相続税を取得費に加えると譲渡所得が小さくなり、税負担を抑えられるでしょう。

- 取得費が不明な場合でも使える場合がある

取得費が分からない土地では、概算取得費とあわせて検討する場合があります。 - 空き家の3,000万円特別控除とは併用できない

両方の条件を満たしそうな場合は、どちらが有利か計算が必要です。 - 確定申告が必要

特例を使う場合は、売却した翌年に必要書類を添えて申告します。

空き家に係る譲渡所得の特別控除

被相続人が住んでいた古い戸建てなど一定条件を満たす空き家は、譲渡所得から最大3,000万円を控除できる場合があるでしょう。

国税庁は、一定要件を満たす空き家を令和9年12月31日までに売却した場合、最高3,000万円、相続人が3人以上なら最高2,000万円を控除できると案内しています。(参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」)

特例の利用要件

空き家の3,000万円特別控除を使うには、築年数、居住状況、売却期限、売却時の状態の利用要件を満たしましょう。

① 建物に関する要件

- 旧耐震基準:昭和56年5月31日以前に建築された家屋である

- 戸建て限定:マンションなどの区分所有建物ではない

- 一人暮らし:相続開始の直前に、被相続人が一人で住んでいた

② 譲渡に関する要件

- 売却金額:売却代金が1億円以下である

- 期間制限:相続開始の日から3年を経過する日の属する年の12月31日までに売却する

- 譲渡先:配偶者や親族など、特別な関係にある人への売却ではない

③ 売却時の状態に関する要件

- 耐震リフォーム済:現行の耐震基準を満たす状態で売却する

- 更地にする:建物を解体して敷地を売却する

2024年1月1日以後は、買主が一定期限までに耐震改修や取り壊しをした場合も控除対象になるケースがあるため、売買契約前に税務署や税理士へ相談してください。

適用までの流れと必要書類

空き家の3,000万円特別控除を使うには、市区町村で「被相続人居住用家屋等確認書」を取得し、確定申告時に必要書類を税務署へ提出します。

| 提出・申請先 | 主な必要書類 |

|---|---|

| 市区町村 | 被相続人の除票、売買契約書の写し、電気・ガスの閉栓記録、解体前後の写真など |

| 税務署 | 被相続人居住用家屋等確認書、譲渡所得の申告書など |

- 発行まで時間がかかる場合がある

被相続人居住用家屋等確認書は、自治体によって交付までの期間が異なります。 - 発行手数料がかかる場合がある

手数料や必要書類は、物件所在地の市区町村で確認しましょう。

相続開始から3年目の年末までに間に合わない場合があるため、売る可能性があるなら築年数、居住状況、耐震性、売却期限を早めに見ておきましょう。

どちらを選ぶかの判断基準

取得費加算の特例と空き家の3,000万円特別控除は条件が異なり、有利な制度は相続税額、譲渡所得、建物条件で変わります。

空き家の3,000万円特別控除は対象建物や売却方法の条件が細かく、取得費加算の特例は相続税を支払った人の売却に関係しやすい制度です。

| 特例の種類 | 向いているケース | 確認すること | 注意点 |

|---|---|---|---|

| 相続財産を譲渡した場合の取得費の特例 | 相続税を支払い、売却益も出る場合 | 相続税額、売却期限、譲渡所得 | 空き家特例とは併用できない |

| 空き家の3,000万円特別控除 | 被相続人の居住用家屋を売る場合 | 築年数、居住状況、耐震性、売却期限 | すべての空き家が対象ではない |

取得費加算の特例と空き家の3,000万円特別控除は併用できないため、築年数、相続税額、譲渡所得をもとに試算し、税理士や税務署へ相談してから選びます。

3年以内の売却は特例期限に関わるため、売るか残すかは早めに決めましょう。

相続した家を売るおすすめの方法

相続した家の売却方法は価格、早さ、相続トラブル対応のどれを重視するかを決めるのが大切です。

法務省では不動産を相続で取得したことを知った日から3年以内に相続登記をする必要があると案内しています。(参考:法務省「相続登記の申請義務化に関するQ&A」)

相続登記や共有者の同意が済んでいない場合は契約まで進めないことがあるため、名義、相続人、分配方針を決めてから売り方を選びましょう。

| 売却方法 | 向いている人 | メリット | デメリット | 注意点 |

|---|---|---|---|---|

| 仲介 | できるだけ高く売りたい人 | 市場価格に近い金額で売れる場合がある | 売却まで時間がかかる | 内覧対応や価格交渉が必要 |

| 買取 | 早く手放したい人 | 短期間で現金化しやすい | 仲介より価格が低くなりやすい | 複数社の査定額を比べる |

| 相続不動産専門会社 | 相続手続きも相談したい人 | 登記、共有名義、残置物などを相談しやすい | 会社ごとに専門性が異なる | 対応範囲と費用を事前に聞く |

| 一括査定 | 相場を知りたい人 | 複数社の査定額を見られる | 連絡対応が発生する | 査定額は売却保証額ではない |

できるだけ高く売りたい場合は、仲介で不動産会社と媒介契約を結び、一般の買主を探す方法が向いています。

仲介による市場売却

できるだけ高く売りたい場合は、一般の買主を探す仲介による市場売却が向いています。

仲介は市場で買主を探すため、立地や建物状態が良い家は市場価格に近い金額で売れる場合がありますが、売却まで3〜6か月ほどかかることもあるでしょう。

- 相場に近い価格で売りたい人

- 売却を急いでいない人

- 内覧対応や価格交渉に対応できる人

仲介で売る場合は内覧対応、価格交渉、契約条件の確認が必要なため、相続人が複数いるなら売却価格の下限や分配方針も先に決めるのがポイントです。

仲介が向かないケース

- 早く現金化したい

- 近所に知られずに売りたい

- 建物の老朽化が進み、一般の買主が見つかりにくい

仲介は高値を狙える一方で時間と手間がかかるため、現金化を急ぐ場合や内覧に不向きな家は買取も検討してください。

不動産会社による買取

早く手放したい場合は、不動産会社が直接買主になる買取なら、条件が合えば短期間で売却しやすくなります。

買取は買主探しや内覧対応の手間を減らせるため、築古、雨漏り、残置物がある家でも会社によってはそのまま相談できるのが特徴です。

- 早く現金化したい人

- 老朽化や不具合のある家を売りたい人

- 内覧対応や近隣対応を避けたい人

- 周囲に知られずに売却したい人

買取は短期間で進めやすい反面、再販売や修繕費を見込まれて仲介より価格が低くなりやすいため、複数社の査定額を比べましょう。

買取が向かないケース

- 市場価値が高い家を売る

- 売却までに時間の余裕がある

- 少しでも手残り額を増やしたい

- 住宅ローンが残っている

買取価格で住宅ローンを完済できない場合は不足分や金融機関への相談が必要になるため、仲介査定も見てから決めてください。

相続不動産専門会社への相談

共有名義、相続登記、残置物、空き家管理で悩んでいる場合は、相続不動産に強い会社へ相談する方法があります。

相続した家は名義変更、相続人の同意、残置物処分、税制特例の確認が重なるため、進めにくい場合は相続案件に慣れた会社や専門家へ相談しましょう。

- 共有名義で意見がまとまらない人

- 相続登記が終わっていない人

- 税制特例や売却後の分配も相談したい人

- 再建築不可、境界未確定、残置物がある家を売りたい人

相続不動産専門会社に依頼する場合は、税理士、司法書士、測量士、遺品整理業者との連携有無や対応範囲、費用を事前に聞いておくのが大切です。

相続不動産専門会社が向かないケース

- 相続手続きが完了している

- 権利関係が明確で、共有者の同意も取れている

- 立地や状態が良く、一般市場で売りやすい

- 税務や登記の論点が少ない

売却方針や名義、権利関係が整っている場合は仲介や買取で進められるため、相続専門会社を選ぶ際は実績と費用体系を確認しましょう。

不動産一括査定

相続した家の相場が分からない場合は、一括査定で複数社の査定額を見て、仲介と買取のどちらが合うか検討しましょう。

一括査定では複数社へ査定を依頼できるため、査定額や担当者の説明を比べながら相場感と売却方針をつかめます。

- 相場を知りたい人

- 仲介か買取かで迷っている人

- 複数社の査定額を比べたい人

- 初めて売却する人

一括査定は相場把握に役立ちますが、査定額は売却保証額ではないため、根拠や販売方針も見ておきましょう。

一括査定が向かないケース

- すでに依頼先が決まっている

- 営業連絡を避けたい

- 現金化を最優先したい

- 再建築不可、底地、借地権、境界未確定などの特殊案件である

一括査定では複数社から連絡が入る場合があるため、負担になりそうなら依頼社数を絞るか、相続不動産に強い会社へ直接相談します。

相続した家の売却方法は価格、早さ、手続きの複雑さで変わるため、査定額と相続人の合意をそろえ、手残り額と進めやすさで選びましょう。

相続した家の一括査定おすすめ3選

| 比較項目 | イエウール  |

HOME4U |

すまいValue |

|---|---|---|---|

| 提携会社数 | ◎(2,000社以上) | ◎(約1,800社) | ○(大手6社) |

| 全国対応 | ◎ | ◎ | ◎ |

| 大手査定力 | ○ | ○ | ◎ |

| 地方物件対応 | ◎ | ◎ | ○ |

| 安心感(運営母体) | ○ | ◎(NTTデータG) | ◎(大手6社) |

| 営業連絡のコントロール | ○ | ○ | ◎ |

相続した家の価値はまず一括査定サービスを活用し、正しい相場を知りましょう。

ここでは、信頼性と専門性に優れた「相続物件に適した一括査定サービス3選」をご紹介します。

イエウール|全国2,300社以上と提携する最大級の一括査定

| 項目 | 内容 |

|---|---|

| サービス名 | イエウール |

| 運営会社 | 株式会社Speee(東証スタンダード上場) |

| サービス内容 | 不動産一括査定サイト(最大6社に同時依頼可能) |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 全国2,000社以上 |

| 対応物件 | マンション、戸建て、土地 など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国47都道府県 |

| 公式HP | https://ieul.jp/ |

| 特徴 | ・悪徳業者の排除体制あり ・実績:利用者数・提携社数・エリア網羅率で1位(2025年1月調査) |

イエウールは、株式会社Speeeが運営する日本最大級の不動産一括査定サイトです。

全国2,000社以上と提携し、マンション・戸建て・土地など物件種別を問わず幅広い対応が可能です。

査定依頼は最短60秒で完了し、最大6社まで同時に比較ができます。

2025年1月時点では、「利用者数」「提携会社数」「エリアカバー率」の3項目で1位を記録するなど、実績も十分です。

イエウールの強みや選ばれる理由

- 業界トップクラスの2,000社以上の提携社数

- 独自基準による厳選された悪徳業者を排除する仕組み

- 年間450万件以上の利用実績でNO.1を記録

- チャット形式の入力画面で直感的な操作が可能

イエウールが相続した物件の一括査定でおすすめな理由

イエウールは中立な第三者評価で、納得感のある財産分与をサポートする一括査定サービスです。

相続した物件も、イエウールなら最大6社の査定書を取得できるので客観的な市場相場を根拠として提示できます。イエウールは全国2,000社以上と業界トップクラスの提携業社数を誇ります。

大手はもちろん、地域に根ざした不動産会社も多数登録されているので高く・早く売れる可能性が高いです。

HOME4U|NTTデータグループ運営の安心感

| 項目 | 内容 |

|---|---|

| サービス名 | HOME4U(ホームフォーユー) |

| 運営会社 | 株式会社NTTデータ・スマートソーシング(NTTデータグループ) |

| サービス内容 | 不動産一括査定サービス(日本初) |

| 利用料金 | 完全無料 |

| 提携会社数 | 約2,500社(大手から地域密着型まで) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国対応 |

| 公式HP | https://www.home4u.jp/sell/ |

| 特徴 | ・日本初の一括査定サイト(2001年~) ・NTTデータグループ運営で情報管理が安心 ・抵当権付き物件の相談実績も豊富 ・厳選された優良不動産会社のみと提携 |

「HOME4U(ホームフォーユー)」は、NTTデータグループが運営する不動産情報総合サイトで、マンション・戸建て・土地の売却に対応した一括査定サービスを無料で提供しています。

2001年にサービスを開始し、運営歴は20年以上と日本で最も早く一括査定を提供した実績がある、信頼性の高いサービスです。

HOME4Uの強みや選ばれる理由

- NTTデータグループ運営、Pマーク取得の信頼性

- 業界初(2001年〜)の業界最長実績

- 悪質な不動産業者を排除するパトロール制度

- 宅地建物取引士などの専門スタッフがサポート

相続した家の売却にHOME4Uがおすすめな理由

HOME4Uでは、相続税対策や税理士紹介などの周辺サービスも充実しています。

そのため、売却以外の選択肢も視野に入れた相談やサポートが可能です。

また相続した物件が店舗、地方の広大な土地などの場合でも適切な不動産会社とマッチングしやすいのも強みです。

- 売却以外の選択肢でも、安心して相談できる

- 独自の審査を通過した信頼できる不動産会社のみと提携

- 大手から地域密着型の中小企業まで幅広い選択肢がある

すまいValue|大手不動産6社に直接依頼できる

| 項目 | 内容 |

|---|---|

| サービス名 | すまいValue(すまいバリュー) |

| 運営会社 | 大手不動産会社6社の共同運営 (三井のリハウス、住友不動産販売、東急リバブル、野村の仲介+、小田急不動産、三菱地所ハウスネット) |

| サービス内容 | 大手6社にまとめて査定依頼できる不動産一括査定サイト |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 6社(いずれも業界上位) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社(大手6社すべて) |

| 対応エリア | 全国対応(全国835店舗 ※2024年度時点) |

| 公式HP | https://sumai-value.jp/ |

| 特徴 | ・トラブルなしで取引できたと回答したユーザー95.5% ・成約件数:年間11万件以上(2024年度実績) ・成約スピード:71.3%が3か月以内に成約 ・FP相談や相続支援などの付帯サービスが充実 (参考:すまいValue 公式サイト) |

すまいValueは、小田急不動産、住友不動産販売、東急リバブル、野村不動産ソリューションズ(三井のリハウス)、三菱地所ハウスネットの業界大手6社による唯一の公式査定サイトです。

自社のユーザーアンケートでは、95.5%が「トラブルなく安心して取引できた」と回答していることから、信頼できる仲介会社に直接依頼できる安心感が評価されています。

ファイナンシャルプランナーや税理士による個別相談会・相続勉強会、不動産知識を解説したすまいValueマガジンなど、相続の複雑な事情を抱える人向けのサポートも充実しています。

すまいvalueの強みや選ばれる理由

- サイト自体を不動産仲介のトップ企業6社が共同で運営している

- 膨大な成約データに基づいた「精度の高い査定」で早期売却の可能性が高い

- 大手各社が独自に提供する売却サポートメニューがそのまま適用される

- 利用者アンケートでの信頼度95.5%(参考:すまいValue 公式サイト)

相続した家の売却にすまいValueがおすすめな理由

相続物件が地方にあり、相続人が都市部に住んでいる場合でもすまいValueなら連携がスムーズです。

「東京に住んでいるが、地方の実家にある家を売りたい」といった場合でも、最寄りの店舗で相談しながら現地の店舗が動く、などの連携が可能です。

- 膨大な購入検討者データに直接アプローチでき、早期契約につながりやすい

- 大手ならではの透明性の高い取引が期待できる

相続した家が売れない場合に手放す方法はある?

相続した家が売れない場合でも、相続放棄、寄付・譲渡、相続土地国庫帰属制度を検討できますが、どの方法にも条件があり、家だけを簡単に手放せるわけではありません。

売却が難しい場合は、買取、賃貸、管理代行、解体の可否を見たうえで、手放す方法を選びましょう。

| 方法 | 向いているケース | メリット | 注意点 | 相談先 |

|---|---|---|---|---|

| 相続放棄 | 相続財産より負債や管理負担が大きい | 相続関係から離れられる | 他の財産も放棄する・期限がある | 弁護士・司法書士・家庭裁判所 |

| 寄付・譲渡 | 受け取り手がいる | 無償で手放せる場合がある | 相手が見つからないと成立しない | 自治体・法人・専門家 |

| 相続土地国庫帰属制度 | 条件を満たす土地を手放したい | 国に帰属できる可能性がある | 建物付きは対象外になりやすい・審査と負担金がある | 法務局・司法書士 |

相続放棄は期限、寄付・譲渡は受け取り手、国庫帰属制度は土地の条件が壁になります。

迷う場合は、自治体、法務局、弁護士、司法書士へ早めに相談しましょう。

相続放棄をする

借金や管理負担が大きい場合は相続放棄も選べますが、預貯金などの財産も相続できなくなります。

相続放棄は相続開始を知ったときから3か月以内に申述する必要があり、親族間の口約束だけでは成立しません。(参考:裁判所「相続の放棄の申述」)

- 家だけを放棄することはできない

預貯金、有価証券、車などのプラスの財産も相続できなくなります。 - 期限を過ぎると手続きが難しくなる

相続を知った時点から3か月以内が原則です。 - 管理義務が残る場合がある

現に占有している場合などは、次の管理者が決まるまで注意が必要です。

相続放棄は借金が多い場合や管理できない不動産しか残っていない場合に検討し、迷うなら期限内に弁護士や司法書士へ相談しましょう。

寄付や譲渡する

相続した家を無料でも手放したい場合は寄付や譲渡を検討できますが、受け取る相手がいなければ成立しません。

自治体や法人、隣地所有者に引き取ってもらえる場合もありますが、管理費や活用価値、建物状態によっては断られることがあります。

| 選択肢 | 概要 | 注意点 |

|---|---|---|

| 自治体への寄付 | 公園、防災用地、公共施設用地などに使える場合は相談できる | 公共性や利用価値がない土地は受け取ってもらいにくい |

| 隣地所有者への譲渡 | 庭、駐車場、通路などとして使える場合に話が進むことがある | 測量費や登記費用、税金の扱いを事前に見ておく |

| 低額譲渡・無償譲渡サイトの利用 | 0円物件などを探す個人や投資家に譲渡できる場合がある | 契約条件や引き渡し後の責任を曖昧にしない |

寄付や譲渡は引き受ける相手がいなければ進まないため、無償でも契約書、登記費用、税金の扱いは専門家に相談しましょう。

「相続土地国庫帰属制度」を利用する

相続土地国庫帰属制度は相続した土地を手放せる場合がありますが、建物付きの家をそのまま国に引き取ってもらう制度ではありません。

法務省は相続土地国庫帰属制度を「相続や遺贈で取得した土地を国に帰属させる制度」と案内していますが、建物付き、担保権付き、境界不明、管理負担が大きい土地は却下または不承認になる場合があります。(参考:法務省「相続土地国庫帰属制度について」、「相続土地国庫帰属制度に関するQ&A」)

| 区分 | 内容 | 注意点 |

|---|---|---|

| 対象者 | 相続や遺贈により土地の所有権を取得した人 | 売買で取得した土地は対象外です |

| 共有名義の場合 | 共有者全員で申請する必要がある | 共有者のうち1人だけでは申請できません |

| 対象外になりやすい土地 | 建物がある土地、境界が不明な土地、管理が難しい土地など | 建物付きの家は、解体が必要になる場合があります |

政府広報オンラインでは、申請時に土地1筆あたり1万4,000円の審査手数料、承認後に10年分の管理費相当額の負担金が必要と案内しています。(参考:政府広報オンライン「相続した土地を手放したいときの『相続土地国庫帰属制度』」)

| 費用・期間 | 内容 | 注意点 |

|---|---|---|

| 審査手数料 | 土地1筆につき1万4,000円 | 審査結果にかかわらず必要です |

| 負担金 | 国が管理するための10年分の費用相当額 | 20万円が基本ですが、土地の種類や場所で変わる場合があります |

| 処理期間 | 申請後、審査を経て承認可否が決まる | 資料準備や現地確認に時間がかかる場合があります |

相続土地国庫帰属制度は建物付きの家には使いにくいため、売却、買取、解体、管理代行を比べたうえで法務局や司法書士へ相談しましょう。

相続した家の売却検討時によくあるQ&A

相続した家を売るか迷う場合は、税金、管理責任、共有者の同意、売却期限を先に確認しましょう。

売らない選択もできますが、放置すると費用や手続きの負担が増える場合があります。

相続した家を売らないと罰金はある?

相続した家を売らないだけで罰金は発生しませんが、相続登記の放置や管理不全により過料や税負担増加のリスクがあります。

法務省は相続で不動産を取得したことを知った日から3年以内に相続登記をしない場合、10万円以下の過料が科される可能性があると案内しています。(参考:法務省「相続登記の申請義務化に関するQ&A」)

売却しない場合でも、登記状況、建物状態、自治体通知を確認し、放置にならない管理体制を決めましょう。

相続した家を売らないと固定資産税はいくらかかる?

固定資産税は評価額や住宅用地特例の有無で変わり、売らない場合も土地や建物を所有する限り税金はかかります。

地方税法では固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%と定められているためです。(参考:e-Gov法令検索「地方税法第350条第1項」「地方税法第702条の4」)

固定資産税=固定資産税評価額 × 1.4%

都市計画税=固定資産税評価額 × 最大0.3%

実際の税額は納税通知書で確認し、空き家の管理状態が悪い場合は固定資産税額と管理費をあわせて見ておきましょう。

相続した家を放置するとどうなる?

相続した家を放置すると近隣トラブルなどにつながる場合があるため、売らない場合も定期管理が必要です。

国土交通省資料では、市区町村長から勧告を受けた特定空家等や管理不全空家等の敷地は、住宅用地特例の対象から除外されると示されています。(参考:国土交通省「固定資産税等の住宅用地特例に係る空き家対策上の措置」)

| リスク | 起こりやすいこと | 次にやること |

|---|---|---|

| 老朽化 | 雨漏り、カビ、腐朽、外壁落下が進む | 建物状態を点検する |

| 近隣トラブル | 草木の越境、害虫、不法投棄で苦情が出る | 巡回頻度と連絡先を決める |

| 税負担増加 | 勧告により住宅用地特例が外れる場合がある | 自治体からの通知を確認する |

| 相続人の増加 | 次の相続で関係者が増え、売却や管理の同意を取りにくくなる | 早めに方針を話し合う |

放置を避けるには管理代行、修繕、売却、賃貸の方針を決め、遠方で管理できない場合は査定額と管理費を早めに比べましょう。

相続した家はいつまでに売るべき?

税制特例を使える可能性を考えるなら3年以内が目安ですが、必ず得になるわけではありません。

国税庁は一定要件を満たす空き家を令和9年12月31日までに売却した場合、譲渡所得から最高3,000万円まで控除できると案内しています。(参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」)

| 確認すること | 見ておきたい理由 |

|---|---|

| 築年数 | 空き家の3,000万円特別控除の条件に関わる |

| 相続開始日 | 特例の期限を確認するため |

| 相続税の有無 | 取得費加算の特例に関係する場合がある |

| 売却益 | 譲渡所得税の有無を見積もるため |

売却時期は税制特例、維持費、建物状態を見て決め、税金の扱いは個別条件で変わるため税理士や税務署へ相談しておきましょう。

共有名義の家は勝手に売れる?

共有名義の家全体を売るには原則として共有者全員の同意が必要で、自分の持分だけ売れる場合も慎重に進めましょう。(参考:e-Gov法令検索「民法第251条」)

| 行為 | 具体例 | 必要な同意 |

|---|---|---|

| 保存行為 | 軽微な修繕、雨漏りの応急対応など | 単独でできる場合がある |

| 管理行為 | 短期の賃貸借契約など | 持分価格の過半数が必要になる場合がある |

| 処分行為 | 家全体の売却、贈与、抵当権設定など | 共有者全員の同意が必要 |

共有名義の家を売るなら、売却価格、時期、費用負担、売却益の分配を先に話し合い、意見が割れる場合は弁護士や司法書士へ相談してください。

相続した家を売らずに貸すのは可能?

相続した家は賃貸需要や管理体制があれば貸せますが、空室リスクや修繕費も見込んでおきましょう。

賃貸に出すと家賃収入を得られますが、入居前の修繕、原状回復、管理委託費、空室期間に加え、将来売却時の空き家特例も把握しておくのが大切です。

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 賃貸に出す | 家賃収入を得られ、空き家状態を避けられる | 空室、修繕費、管理費が発生する |

| 売却する | 維持管理の負担を減らせる | 将来の家賃収入は得られない |

貸すか売るかは賃料収入、維持費、修繕費、将来の売却予定で変わるため、賃貸化前に不動産会社や税理士への相談しましょう。

相続した家を売却と保有どちらが得?

将来使う予定があり管理できるなら保有も選べますが、使う予定がなく維持費や管理負担が重いなら売却を検討します。

どちらが合うかは、査定額と年間維持費を比べてみてください。

| 状況 | 検討しやすい選択 | 理由 |

|---|---|---|

| 将来住む予定がある | 保有 | 利用目的が明確であれば残す理由がある |

| 賃貸需要がある | 保有または賃貸活用 | 維持費を賃料で補える場合がある |

| 使う予定がない | 売却 | 固定資産税や管理費が続く |

| 遠方で管理できない | 売却または管理代行 | 劣化や近隣トラブルに気づきにくい |

保有するなら維持費、修繕費、管理者、将来の使い道を決め、迷う場合は査定額と年間維持費を比べて家族で方針を決めましょう。

相続した家は「売る・残す」を早めに判断しよう!まずは一括査定で現在の価値を確認するのもおすすめ

相続した家は売却するか、保有するかを早めに判断しましょう。

| 売却したほうがいい人 | 保有し続けてもいい人 |

|---|---|

|

|

また売らないまま放置すると、特定空き家への指定リスクなど経済的・法的なリスクが増大します。

- 売る:税制優遇が受けられる3年以内が有利

- 手放す:国庫帰属制度や無償譲渡など、早めの準備が必要

- 残す:維持管理コストを算出し、活用計画を

どの選択も「相続した家にいま、いくらの価値があるのか」を知るところから始めましょう。

そこで使いたいのが不動産一括査定サービスです。

- 相場を正確に把握したい人

- 仲介か買取かで迷っている人

- 初めての売却で判断材料を増やしたい人

- 囲い込みを避けて複数社を比較したい人

上記のような方はまずは一括査定で現在の市場価値を把握し、資金計画や家族で話し合うための材料としてお役立てください。