離婚時の住宅ローン名義は原則変更不可!できるケースと代替案も紹介

離婚しても、住宅ローン名義は自動で変わりません。

住宅ローン名義を変えるには金融機関の審査が必要で、登記名義を変更しても返済義務や連帯保証人の責任は残ります。

みずほ銀行でも離婚時に住宅ローンの名義人を自由に変更できず、金融機関への確認が必要と案内されています。(参考:みずほ銀行「返済中に離婚したら、住宅ローンはどうなる?」)

住宅ローン名義、登記名義、連帯保証人は別の扱いになるため、「誰が住むか」と「誰が返済責任を負うか」は分けて考えましょう。

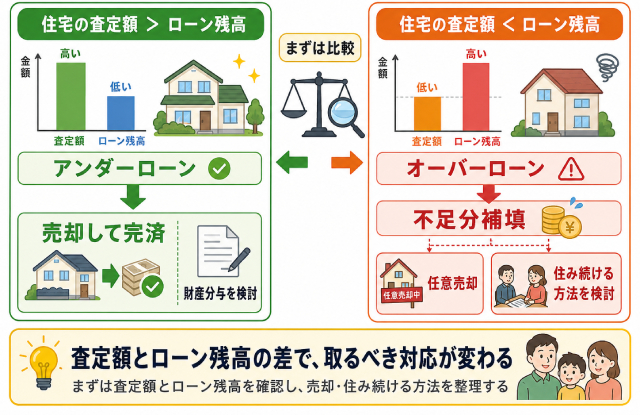

名義変更が難しい場合は、住宅の時価とローン残高を比べたうえで、売却、借り換え、公正証書での取り決めを検討します。

アンダーローンなら売却や財産分与、オーバーローンなら任意売却や借り換えも選択肢になるため、まずはローン残高と査定額を確認しましょう。

離婚後の住宅ローンは、登記名義・ローン名義・連帯保証人を分けて確認することが重要です。家を残すか売るかを決める前に、ローン残高と査定額を把握しておきましょう。

- 離婚時でも住宅ローンの名義変更は原則認められない

- 離婚時における住宅ローンの名義変更が認められるケース

- 離婚時に住宅ローンの名義変更が認められない時はどうする?

- 【状況別】離婚時における住宅ローンの名義変更が必要な時のおすすめの方法

- 離婚時における住宅の一括査定おすすめ3選

PR

一括査定サービス

| 査定費用 | 無料 |

|---|---|

| 対応エリア | 全国対応 |

| 提携会社数 | 全国2,000社以上 |

| 同時査定数 | 最大4社 |

| 対応物件 | 戸建て・マンション・土地など |

| 特徴 | 匿名査定OK |

- 最大4社に無料で一括査定を依頼できる

- 累計査定依頼数20万件以上の実績

- 所有権移転率No.1 ※不動産会社のミカタ 2024年調査

WALLMATE MEDIAから一言

厳しい基準を満たした不動産会社にまとめて査定依頼できるため、査定額だけでなく担当者の対応や売却方針まで比較したい方に向いています。

レビュー総評

提携会社の質と売却へのつながりやすさが強み。高く・早く売りたい方や、信頼できる不動産会社を比較したい方におすすめです。

離婚時でも住宅ローンの名義変更は原則認められない

離婚しても、住宅ローン名義は自動で変わりません。

住宅ローンは金融機関が契約者を審査して融資するため、夫婦間で返済者を決めても、債務者を変えるには金融機関の承諾が必要です。

みずほ銀行でも、住宅ローン名義や連帯保証人、連帯債務者の変更には、金融機関への相談が必要と案内されています。(参考:みずほ銀行「返済中に離婚したら、住宅ローンはどうなる?」、e-Gov法令検索「民法第587条」)

| 確認する名義 | 意味 | 確認書類 | 離婚時に起こりやすい問題 | 対応方法 |

|---|---|---|---|---|

| 登記名義 | 不動産の所有者 | 登記事項証明書 | 所有権だけ移してもローンは残る | ローン契約と分けて見る |

| 住宅ローン名義 | 金融機関へ返済義務を負う人 | 金銭消費貸借契約書、返済予定表 | 離婚しても自動で変わらない | 金融機関に相談する |

| 連帯保証人 | 名義人が払えないときに返済責任を負う人 | 住宅ローン契約書 | 住んでいなくても請求される場合がある | 保証解除や借り換えを検討する |

| 連帯債務者 | 名義人と一緒に返済義務を負う人 | 住宅ローン契約書、返済予定表 | 離婚後も返済義務が残る場合がある | 借り換えや売却も含めて検討する |

横にスクロールできます

名義変更を考える前に、登記事項証明書、住宅ローン契約書、返済予定表で、所有者・債務者・連帯保証人を分けて見ておきましょう。

離婚しても返済義務は存続する

離婚しても、住宅ローンの返済義務は原則として残ります。

住宅ローンは金融機関との契約のため、夫婦間で返済方法を決めても契約内容の変更には金融機関の承諾が必要です。

夫名義の住宅ローンを妻が支払うと決めても、契約上の債務者が夫のままなら夫に返済義務が残り、連帯保証人や連帯債務者も請求される場合があります。(参考:みずほ銀行「返済中に離婚したら、住宅ローンはどうなる?」)

離婚協議では誰が住むかだけでなく、誰が契約上の返済義務を負っているかを確認しましょう。

住宅ローン契約書で名義人や連帯保証人を確認し、返済予定表でローン残高を把握しておくと、次の対応を決めやすくなります。

登記とローン契約の「名義」は別物

住宅ローン名義は登記名義を変更しても、自動で変わりません。

登記名義は家や土地の所有者、住宅ローン名義は金融機関に返済する人を示します。

不動産の所有者や抵当権は登記事項証明書で確認が可能です。(参考:法務局「各種証明書請求手続」)

財産分与で登記名義を妻に変えても、住宅ローン名義が夫のままなら返済義務は夫に残ります。

名義の違いを確認するには、登記事項証明書で所有者や持分、住宅ローン契約書で債務者や連帯保証人、返済予定表でローン残高を確認しましょう。

登記名義と住宅ローン名義が違う場合は金融機関へ相談し、ローン残高と査定額を比べて家を残すか売却するかを検討してください。

離婚時における住宅ローンの名義変更が認められるケース

離婚時の住宅ローン名義変更は、離婚理由ではなく「返済能力」と「担保価値」をもとに個別審査されます。

夫婦間で家の扱いを決めても住宅ローン名義は自動で変わらず、金融機関は新名義人の返済能力と物件の担保価値を審査するためです。

国土交通省の令和7年度調査でも、民間金融機関の住宅ローン審査では、年収、勤続年数、返済負担率、担保評価などが審査項目として挙げられています。(参考:国土交通省「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」)

| 確認項目 | 見られる理由 | 読者が準備するもの | 注意点 |

|---|---|---|---|

| 年収 | 毎月の返済を続けられるかを見るため | 源泉徴収票、確定申告書、所得証明書 | 一時的な収入ではなく、継続性も見られる |

| 雇用形態 | 収入の安定性を確認するため | 勤務先情報、雇用契約書、在籍証明書 | 正社員以外でも審査対象になりますが、条件は金融機関ごとに異なる |

| 勤続年数 | 今後も同じ水準の収入が見込めるかを見るため | 勤務開始日が分かる書類 | 転職直後は、業種や収入の変化を確認される場合がある |

| 信用情報 | 過去の延滞や返済状況を確認するため | クレジットカード、ローン、分割払いの利用状況 | スマホ端末代の分割払い遅延も影響する場合がある |

| 既存借入 | 住宅ローン以外の返済負担を見るため | 自動車ローン、カードローン、奨学金などの残高資料 | 借入が多いと、住宅ローンの返済余力が低く見られる |

| 返済負担率 | 年収に対して返済額が重すぎないかを見るため | 住宅ローンの返済予定表、他の借入返済額 | 審査で見られやすい項目ですが、基準は金融機関ごとに異なる |

| 物件の時価 | 担保としてどれくらい価値があるかを見るため | 不動産会社の査定書、固定資産税通知書、登記事項証明書 | 購入時の価格ではなく、現在の売却見込み額を確認する |

| ローン残高 | 物件価値に対して借入が多すぎないかを見るため | 残高証明書、返済予定表 | 時価より残高が多い場合は、名義変更の難易度が上がる |

横にスクロールできます

名義変更を相談する前に収入資料、既存借入、ローン残高、物件の時価を確認できる書類をそろえておきましょう。

新たな名義人に安定した収入、返済能力がある

新たな名義人に安定した収入と返済能力があれば、住宅ローンの名義変更を相談できる場合があります。

住宅ローンの名義変更は返済者を変える手続きのため、新たな名義人の審査が必要です。

国土交通省の住宅ローン審査では年収、勤続年数、返済負担率などが審査項目にあります。(参考:国土交通省「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」)

返済負担率は年収に対する住宅ローンや他の借入返済額の割合で、車のローンやカードローンがあると返済余力を低く見られる場合があるでしょう。

また勤続年数は金融機関によって扱いが異なり、申し込み条件に含まれる場合も見られます。(参考:SBI新生銀行「住宅ローンの申し込みに勤続年数は関係ある?転職の場合も解説」)

転職直後や収入の不安定さ、既存借入の多さに不安がある人は現在の金融機関に相談し、難しければ借り換えも含めて検討しましょう。

物件の時価がローン残高を上回っている

物件の時価がローン残高を上回るアンダーローンなら、名義変更や借り換えを相談しやすくなるでしょう。

金融機関は新名義人の返済能力だけでなく、物件の担保評価も見ているためです。(参考:国土交通省「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」)

物件の時価がローン残高を上回るアンダーローンなら完済を見込めますが、オーバーローンでは売却後もローンが残る場合があります。

| 状態 | 例 | 相談しやすい選択肢 | 確認すべきこと |

|---|---|---|---|

| アンダーローン | 物件時価2,600万円/ローン残高2,000万円 | 名義変更、借り換え、売却 | 新たな名義人の返済能力と、借り換え条件を確認する |

| オーバーローン | 物件時価2,300万円/ローン残高2,800万円 | 不足分の現金補填、任意売却、返済分担の取り決め | 売却後に残るローンを誰がどう負担するか確認する |

横にスクロールできます

- 任意売却は売却価格だけで住宅ローンを完済できない場合に、金融機関の同意を得て不動産を売る方法です。

- 夫婦間で返済分担を決める場合は、口約束で済ませず、公正証書などの書面化も検討しましょう。(参考:法務省「公正証書によって強制執行をするには」)

離婚時に住宅ローンの名義変更が認められない時はどうする?

名義変更が難しい場合は査定額とローン残高を比べ売却で完済できるかを確認しましょう。

完済が難しければ、借り換え・共有継続・公正証書・賃貸化を検討します。

| 対応策 | 向いているケース | メリット | デメリット | 注意点 |

|---|---|---|---|---|

| 借り換え | 離婚後も家に住み続けたい人 | 元配偶者の名義を外せる場合がある | 新たな名義人の審査が必要 | 単独で返済できる収入や信用情報が求められる |

| 売却 | 家を手放してローンと所有関係を区切りたい人 | ローンや名義の問題を終わらせやすい | 住み続けられない | 査定額とローン残高を比べ、完済できるか確認する |

| 共有のまま財産分与 | すぐに売却や借り換えができない人 | 一時的に現状を維持できる | 将来の売却や管理で揉めやすい | 売却時や名義変更時に双方の同意が必要になる |

| 公正証書 | 名義を変えずに返済ルールを決めたい人 | 夫婦間の約束を文書化できる | 金融機関に対して名義変更を求める効力はない | 強制執行認諾文言を入れるか確認する |

| 賃貸に出す | 住まない家の返済を続けたい人 | 賃料を返済に充てられる場合がある | 空室や修繕費で返済計画が崩れる場合がある | 住宅ローン契約に反する可能性があるため、事前に金融機関へ相談する |

横にスクロールできます

オーバーローンでは不足分の補填や任意売却を検討し、住み続けたい場合は借り換えや公正証書も候補になります。

公正証書は夫婦間の返済ルールを文書化できますが、住宅ローン名義を変更する効力はありません。(参考:法務省「公正証書によって強制執行をするには」)

名義変更や借り換えは現在の借入先へ相談しましょう。

また住宅を賃貸に出す場合は住宅ローン契約に反するおそれがあるため、返済中の金融機関へ事前に相談が必要です。(参考:住宅金融支援機構「転勤などで一時的に住めなくなったとき」)

家を残すなら借り換えや公正証書、手放すなら売却や任意売却を検討し、ローン残高、査定額、居住者、返済者を先に確認しましょう。

別の銀行で借り換えを行う

現在の銀行で名義変更が認められない場合でも、別の銀行では新規契約として名義を切り替えられる可能性があります。

新たな銀行で住宅ローンを組み、その資金で現在のローンを一括返済すれば元の銀行の抵当権は抹消され、金融機関との権利関係を整理できます。

妻単独の収入・属性で住宅ローンの審査を受ける。

審査に通過すると、妻名義で新たな住宅ローンが実行される。

借り換え資金で、元の銀行(例:夫名義)のローンを一括返済する。

旧ローンの抵当権を抹消し、新たに妻名義で抵当権を設定する。

借り換えのメリットは、元配偶者の連帯保証や名義を完全に外せる点と、権利関係が整理され将来的なトラブル回避につながる点です。

ただし審査では単独での返済能力(年収・勤務形態・信用情報)が問われるため、条件を満たさない場合は親族との収入合算などの対策が必要になることもあります。

物件を売却してローンを完済する

家を手放す場合は査定額とローン残高を比べ、売却代金で完済できるか、不足分が残るかを確認しましょう。

自宅の売却や借り換えで住宅ローンを全額繰上返済する場合は事前申し込みが必要で、原則として全額繰上返済日に抵当権抹消も行います。(参考:三井住友銀行「住宅ローン(利用中)売却や借り換えによる繰上返済手続」)

アンダーローンなら売却代金でローンを完済し、残額を財産分与で分けられますが、オーバーローンでは不足分の補填や任意売却の相談が必要です。(参考:法務省「財産分与」)

| 査定額とローン残高の関係 | 状態 | 検討する対応 | 確認すべきこと |

|---|---|---|---|

| 住宅の査定額 > ローン残高 | アンダーローン | 売却してローンを完済し、残額を財産分与する | 売却後に残る金額、分け方、売却時期を確認する |

| 住宅の査定額 < ローン残高 | オーバーローン | 不足分の補填、任意売却、住み続ける方法を検討する | 不足分の負担者、金融機関の同意が必要かを確認する |

横にスクロールできます

- 任意売却は、売却価格だけで住宅ローンを完済できない場合に、金融機関の同意を得て売却する方法です。(参考:住宅金融支援機構「融資住宅等の任意売却」)

家に住み続ける場合も住宅の時価は財産分与の基準になるため、預貯金やほかの財産とあわせて調整します。

一括査定は売却価格の目安を知る手段であり、査定額で売れるとは限らないため、ローン残高・財産分与・居住希望を踏まえて進め方を検討しましょう。

住宅を共有状態のまま財産分与する

離婚後も住宅の登記名義やローン契約をそのまま「共有状態で持ち続ける」方法もあります。

今すぐ家を売りたくない場合や、どちらも単独でローンを組み直せない場合にやむを得ず選ばれる方法です。

ただし、住宅ローンが残っている状態で共有名義のまま持ち続けると、以下のようなリスクが伴います。

| リスク項目 | 内容 |

|---|---|

| 返済の連鎖責任 | 一方が返済不能になると、住んでいない元配偶者にも督促が来る。共有状態では責任から逃げられない。 |

| 売却時の同意(民法251条) | 将来売却する際、共有者全員の同意が必要。元配偶者と連絡が取れなくなると、売却不能になる。 |

| 相続リスク | 元配偶者が死亡するとその持分が親族や再婚相手に相続され、見知らぬ他人と家を共有する事態になる。 |

| 新規ローンの制限 | 住宅ローンが名義に残っているため、新たな住まいのローン審査に通りにくい。 |

横にスクロールできます

公正証書による取り決めを行う

住宅ローンの名義変更が銀行に認められない場合でも、離婚協議書や公正証書によって当事者間での取り決めを法的文書として明記できます。(参考:民法第521条(契約の締結及び内容の自由))

法的な債務者(返済義務者)は変わりませんが、夫婦間の内部合意として以下のような内容を明記しておくことが有効です。

- ローン返済はどちらが負担するか

- 将来的に所有権をどちらに移すか

- 支払いが滞った際の対応

単なる合意書では、相手が約束を破った場合に裁判で勝訴判決を得ないと差し押さえができません。公正証書に「強制執行認諾文言」を記載すれば、支払いが滞った際に裁判を経ずに差し押さえを実行できます。(参考:民事執行法第22条第5号)

名義は据え置いたまま住み続けられる・返済の取り決めを法的に残せる点がメリットです。

一方、ローン契約上の債務者は変わらず、あくまで夫婦間の合意文書にとどまるため第三者(銀行)には効力がありません。

公正証書の作成は公証役場で行い、費用は数万円〜と内容の複雑さに応じて変動します。「将来的に名義変更を前提に完済を目指す」などの意向がある場合は、司法書士や弁護士に内容のチェックを依頼すると安心です。

住宅を賃貸に出して返済を継続する

家を賃貸に出して賃料をローン返済に充てる方法も有効ですが、銀行との契約違反に当たる可能性があるため注意が必要です。

住宅ローンは、あくまで「債務者本人が居住すること」を前提とした低金利の融資です。(参考:住宅金融支援機構「金利情報」)無断で賃貸に出したことが発覚すると、銀行からローンの一括返済を求められます。

転勤などのやむを得ない事情であれば認められることもありますが、離婚は「自己都合」とみなされやすく、承認を得るには「投資用ローンへの切り替え」が必要です。

賃料収入をローン返済に充てられ生活費を圧迫せず資産を維持できる点・将来的な売却タイミングの調整が可能な点がメリットです。一方、住宅ローン契約では賃貸が原則禁止されているケースもあり、事前に金融機関の承諾が必要な点に注意が必要です。

【状況別】離婚時における住宅ローンの名義変更が必要な時のおすすめの方法

ここから離婚後の住宅ローンに関して、状況別に取りうる3つの選択肢をご紹介します。ぜひご自身の立場や優先事項に照らし合わせて、判断の参考にしてください。

【名義人が家を出る場合】売却による住宅ローンの一括返済

名義人が家を出て非名義人が住み続けると、住宅ローン契約違反として一括返済を求められる可能性があります。このリスクを解決するには、住宅を売却してローンを完済する方法が確実です。

売却のメリットは、契約違反のリスクが消える・ローン残高がゼロになる・抵当権が抹消される・将来的なトラブルを解消できる点です。まずはローン残高を把握したうえで、複数の一括査定で相場価格を確認しましょう。

| ステップ | 内容 |

|---|---|

| ① ローン残高の確認 | 残高証明書やネットバンキングで現在のローン残高を正確に把握する |

| ② 一括査定で相場を把握 | 3〜6社程度の不動産会社から査定を取り、「いくら手元に残るか」を試算する |

| ③ 媒介契約の締結 | 信頼できる不動産会社と媒介契約を結び、売却活動を開始する |

横にスクロールできます

まずはローン残高を把握した上で、複数の一括査定で相場価格を確認します。もし査定額がローン残高に届かない(オーバーローン)場合は、「任意売却」という選択も検討しましょう。

【現在の家に住み続けたい場合】住宅ローンの借り換え

現在の家に住み続けたい場合は、住宅ローンの借り換えが現実的な方法です。銀行は、名義だけを書き換える債務引受を原則認めていません。新たなローンを別の銀行で組み、元のローンを完済し一本化するのが有効でしょう。

借り換えを成功させるには以下の3つの条件をクリアする必要があります。

| 条件 | 内容 |

|---|---|

| ① 単独での返済能力 | 住み続ける側がローンを返済できる年収・勤続年数・信用情報がある |

| ② 物件の担保価値 | 家の査定額がローン残高を大きく下回っていない(オーバーローンの場合は差額の自己資金が必要) |

| ③ 離婚協議書(公正証書)の有無 | 財産分与の内容を明記した公正証書を求める銀行が多いため、事前に準備できている |

横にスクロールできます

【資金に余裕がある場合】相手の持分を買い取り、単独契約

共有名義の住宅は、協議によって分割が可能です。資金に余裕がある場合は、他方の持分を買い取る「価格賠償」も有効です。(参考:民法第258条)

共有状態を解消することで将来のトラブルを回避でき、自分の意思だけで売却・賃貸などの活用が可能になります。

また、贈与税を回避し法的に「財産分与」として持分を取得できる点、ローン契約違反(居住要件違反による期限の利益喪失)を防げる点もメリットです。

| ステップ | 内容 |

|---|---|

| ① 不動産の時価査定と 代償金の確定 |

一括査定サイトを利用し、現在の市場価値を把握。持分割合から「いくらで買い取るか」を明確にする |

| ② 単独名義での 借り換えローン審査 |

買い取り費用とローン残高をカバーできる融資を新たに申し込む。離婚・名義変更に柔軟な金融機関を選定 |

| ③ 公正証書の作成と 所有権移転登記 |

合意内容を公正証書に残し、所有権移転登記を司法書士に依頼。ローン借り換えと同時に登記も実行 |

横にスクロールできます

まずは、不動産一括査定サイトで現在の家の時価を正確に把握することから始めましょう。

離婚時における住宅の一括査定おすすめ3選

離婚時は、家の査定額とローン残高を先に比べましょう。

アンダーローンなら売却代金で完済し残額を財産分与できますが、オーバーローンでは不足分の補填や任意売却の相談が必要です。(参考:法務省「財産分与」)

家に住み続ける場合も住宅の時価は財産分与の基準になるため、ローン残高・査定額・居住希望を分けて確認します。

一括査定は売却価格の目安であり、査定額どおりに売れるとは限らないため、ローン残高や財産分与も踏まえて進め方を選びましょう。

一括査定サービスは、比較したい会社の範囲や対応エリアを見て選ぶことが大切です。

| サービス名 | 向いている人 | 特徴 | 確認すべきこと |

|---|---|---|---|

| イエウール | 複数社の査定額から相場感をつかみたい人 | 最大6社へ同時査定を依頼できる | 対応エリアや依頼できる会社数を見ておく |

| リビンマッチ | 地域の不動産会社も含めて相談したい人 | 全国2,100社以上の不動産会社が参加 | 査定後の連絡方法や対応会社を見ておく |

| すまいValue | 大手不動産会社に相談したい人 | 大手6社に査定依頼できる | 対応エリアや査定対象の物件種別を見ておく |

横にスクロールできます

一括査定前にローン残高、登記名義、居住者、売却希望時期を確認し、査定後は完済可否や財産分与への影響も見ておきましょう。

イエウール|最大6社へ無料で査定依頼できる

イエウールは、株式会社Speeeが運営する日本最大級の不動産一括査定サイトです。全国2,000社以上と提携し、マンション・戸建て・土地など物件種別を問わず幅広い対応が可能です。査定依頼は最短60秒で完了し、最大6社まで同時に比較ができます。2025年1月時点では、「利用者数」「提携会社数」「エリアカバー率」の3項目で1位を記録するなど、実績も十分です。

| 項目 | 内容 |

|---|---|

| サービス名 | イエウール |

| 運営会社 | 株式会社Speee(東証スタンダード上場) |

| サービス内容 | 不動産一括査定サイト(最大6社に同時依頼可能) |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 全国2,000社以上 |

| 対応物件 | マンション、戸建て、土地 など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国47都道府県 |

| 特徴 | ・悪徳業者の排除体制あり ・実績:利用者数・提携社数・エリア網羅率で1位(2025年1月調査) |

横にスクロールできます

- 中立な第三者評価により、納得感のある財産分与をサポート

- 最大6社の査定書を取得できるため、客観的な市場相場を根拠として提示可能

- 全国2,000社以上という業界トップクラスの提携数から、中立的に比較・検討ができる

- 多くの査定結果を比較することで、夫婦間の意見の食い違いを防ぎ冷静な話し合いにつながる

リビンマッチ|全国2,100社以上の不動産会社が参加

「リビンマッチ」は、任意売却・リースバックにも対応する総合査定サイトです。運営元は東証グロース上場のリビン・テクノロジーズ株式会社で、サイトの信頼性や利便性にも定評があります。全国約2,100社以上の不動産会社と提携し、一度の入力で最大6社の査定を比較可能です。物件情報の入力は最短45秒で完了し、費用は完全無料です。

| 項目 | 内容 |

|---|---|

| サービス名 | リビンマッチ |

| 運営会社 | リビン・テクノロジーズ株式会社(東証グロース上場) |

| サービス内容 | 不動産一括査定ポータルサイト(最大6社に同時依頼可能) |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 全国2,100社以上 |

| 対応物件 | マンション、戸建て、土地、不動産買取、リースバックなど |

| 所要時間 | 最短45秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国47都道府県 |

| 特徴 | ・査定比較の使いやすさで「使ってみたい不動産査定サイトNo.1」獲得 ・任意売却・リースバック・土地活用など幅広いニーズに対応 |

横にスクロールできます

- 離婚時の任意売却に強い一括査定サービス

- 任意売却に対応した窓口があり、オーバーローンの物件でも専門業者とマッチングが可能

- 全国2,100社以上の提携会社数を誇り、地方物件でも対応可能な業者が見つかりやすい

すまいValue|大手6社に査定依頼できる

すまいValueは、三井のリハウス・住友不動産販売・東急リバブル・野村の仲介+・小田急不動産・三菱地所ハウスネットの業界大手6社による唯一の公式査定サイトです。6社合計で全国800店舗以上を展開し、地域特性を熟知した担当者による対応が受けられます。

| 項目 | 内容 |

|---|---|

| サービス名 | すまいValue(すまいバリュー) |

| 運営会社 | 大手不動産会社6社の共同運営(三井のリハウス、住友不動産販売、東急リバブル、野村の仲介+、小田急不動産、三菱地所ハウスネット) |

| サービス内容 | 大手6社にまとめて査定依頼できる不動産一括査定サイト |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 6社(いずれも業界上位) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社(大手6社すべて) |

| 対応エリア | 全国対応(全国835店舗 ※2024年度時点) |

| 特徴 | ・トラブルなしで取引できたと回答したユーザー95.5% ・成約件数:年間11万件以上(2024年度実績) ・成約スピード:71.3%が3か月以内に成約 ・FP相談や相続支援などの付帯サービスが充実 |

横にスクロールできます

- 離婚協議や調停において、証拠力が高い査定結果が得られるのが大きな強み

- 大手6社が保有する豊富な成約データにより、精度の高い査定が可能

- 「実際の成約価格」に基づいた市場相場に即した現実的な評価が得られる

- 客観的な根拠を示すことで、財産分与に関する円滑な話し合いをサポートする

離婚時における住宅ローンの名義変更に関するQ&A

離婚時の住宅ローン名義は、離婚届や夫婦間の合意だけでは変わりません。

住宅ローン名義の変更には金融機関の審査と承諾が必要です。

住み続ける場合の注意点や、離婚協議書・公正証書の扱いも確認しておきましょう。

離婚したら自動で住宅ローン名義は変わるの?

離婚しても、住宅ローン名義は自動では変わりません。

住宅ローンは金融機関との契約のため、債務者を変えるには金融機関の承諾が必要です。

所有名義を財産分与で移す場合も、登記名義、ローン名義、連帯保証人の有無を分けて確認しましょう。

離婚して住宅ローン名義を変えないまま住み続けるとどうなる?

住み続けられる場合もありますが、ローン名義人や連帯保証人の返済責任は残ります。

夫名義の住宅ローンで妻が住み続けても、契約上の債務者が夫のままなら返済義務は夫に残るためです。

名義人が住まなくなる場合は、返済中の金融機関へ事前に相談しましょう。(参考:住宅金融支援機構「転勤などで一時的に住めなくなったとき」)

離婚協議書に住宅ローンの名義変更の取り決めを書くのは有効?

離婚協議書の取り決めは夫婦間では有効ですが、金融機関の承諾がなければ住宅ローン名義は変わりません。

返済分担を決める場合は、名義変更できなかったときの売却、共有継続、滞納時の支払い方法まで書いておくと、離婚後のトラブルを減らせます。

公正証書にする場合は、強制執行認諾文言を入れるか確認しましょう。(参考:法務省「公正証書によって強制執行をするには」)

名義変更できないときのリスクは?

名義変更できないまま放置すると、滞納、連帯保証、売却同意、相続、新規ローン審査で問題が残る場合があります。

| リスク項目 | 内容 | 先に決めておきたいこと |

|---|---|---|

| 元配偶者の滞納 | 名義人が返済を止めると、家に住み続けられない場合がある | 滞納時の連絡方法、支払いの補填方法 |

| 連帯保証 | 連帯保証人は、離婚後も返済を求められる場合がある | 保証人を外せるか、借り換えできるか |

| 売却時の同意 | 登記名義や共有持分によっては、売却時に相手の同意が必要になる | 売却条件、必要書類、連絡方法 |

| 相続トラブル | 名義人が亡くなると、相続人との調整が必要になる場合がある | 所有名義とローン名義をどう扱うか |

| 新規ローン審査 | 既存ローンが残ると、新たな住宅ローン審査に影響する場合がある | 残債、返済負担率、借り換え可否 |

横にスクロールできます

名義変更が難しい場合は、ローン残高、査定額、返済者、居住者を確認し、借り換え・売却・公正証書・共有継続から対応を選びましょう。

離婚後に住宅ローンの連帯保証人を外れることはできる?

連帯保証人を外れるには、金融機関の承諾が必要です。

離婚しても連帯保証契約は残るため、元配偶者が返済できない場合は連帯保証人に請求される場合があります。

外れたい場合は、借り換え、保証人の変更、繰上返済、売却などを金融機関へ相談しましょう。

離婚時に家を売るか住み続けるかはどう決める?

家を売るか住み続けるかは、査定額・ローン残高・返済能力・居住希望で考えましょう。

アンダーローンなら売却して完済し、残額を財産分与が可能です。

オーバーローンでは不足分の補填、任意売却、住み続ける方法を比較する必要があります。

オーバーローンの場合は離婚時にどうすればよい?

オーバーローンの場合は、不足分の補填、任意売却、住み続ける方法を検討します。

売却してもローンが残るため、不足分を自己資金で補うか、金融機関に任意売却を相談しましょう。(参考:住宅金融支援機構「融資住宅等の任意売却」)

すぐに売却できない場合は、返済者、居住者、連帯保証人、滞納時の対応を決め、必要に応じて公正証書で残しておくとトラブルを防ぎやすくなります。

離婚時でも住宅ローンの名義変更は基本的にできない!状況に応じて代替案を検討しよう!

離婚をしても、住宅ローンの名義は基本的に変更できません。

住宅ローンは銀行と契約者個人との「金銭消費貸借契約」で結ばれており、離婚協議書で夫婦間の合意があっても、銀行の承諾がなければ名義変更はできないのが原則です。不動産の登記名義を変更しても、ローンの返済義務は元の契約者に残る点にも注意が必要です。

名義変更ができない場合は、以下の対応策を状況に応じて検討しましょう。

- 住宅ローンの借り換え:別の銀行で新たにローン契約を結び、名義を切り替える

- 住宅の売却:アンダーローンなら売却益を分け、オーバーローンなら任意売却を検討する

- 住宅を共有状態で持ち続ける:ただしリスクや将来的なトラブルに要注意

どの手段を選ぶにも、まずは一括査定での不動産相場の把握が欠かせません。複数社の査定結果を比較することで、適正な市場価格の目安が掴めます。名義変更・売却・借り換えのいずれを選択するにしても、現在の家の時価を正確に把握していなければ、判断の根拠が曖昧になってしまいます。

売却するかどうかに関わらず、まずは一括査定を活用して現状の時価を把握することから始めてみてください。