ビジネスローンおすすめ12選|法人・個人事業主向けに金利・即日融資・審査の見方を比較

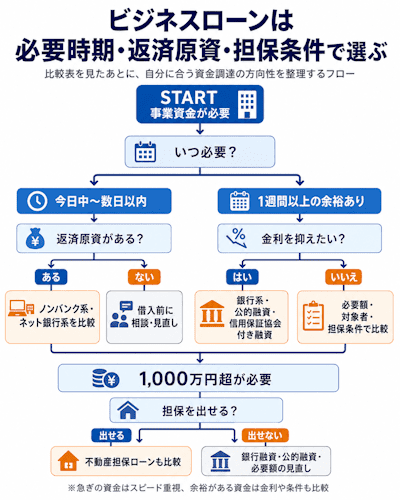

ビジネスローンを選ぶなら、急ぎの事業資金はノンバンク系、金利負担を抑えたい資金は銀行系や公的融資も含めて比較することが大切です。

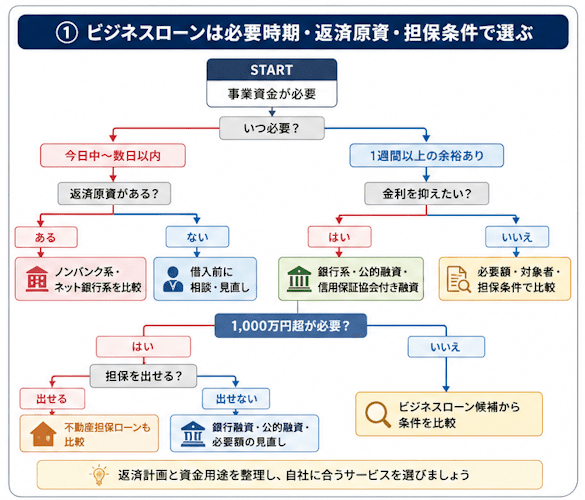

ただし、ビジネスローンは「最短即日」「低金利」「決算書不要」だけで選ぶと、返済負担が重くなったり、必要なタイミングに入金が間に合わなかったりする可能性があります。法人か個人事業主か、必要な資金はいくらか、いつまでに必要か、返済原資があるかを先に整理してから選びましょう。

| 重視すること | 候補にしやすい資金調達 | 確認すること |

|---|---|---|

| 今日中〜数日以内に資金が必要 | ノンバンク系ビジネスローン | 最短表示ではなく、申込時間、必要書類、契約方法、振込時間 |

| 金利を抑えたい | 銀行系ビジネスローン、公的融資、信用保証協会付き融資 | 上限金利、保証料、手数料、審査期間、必要書類 |

| 少額のつなぎ資金が必要 | 枠型ローン、カードローン型、ノンバンク系 | 最低借入額、返済方式、繰り返し利用時の管理方法 |

| 1,000万円超の大口資金が必要 | 公的融資、銀行融資、不動産担保ローン | 担保、代表者保証、返済期間、審査日数、総返済額 |

| 返済に不安がある | 借入前に相談・借入額見直し・資金繰り改善 | 返済原資、既存借入、税金や社会保険料の滞納、相談先 |

横にスクロールできます

この記事では、2026年6月30日時点で確認できる公式情報・公的情報をもとに、ビジネスローンのおすすめ候補、選び方、審査と必要書類、借りない方がいいケース、代替手段まで整理します。

金融庁の登録貸金業者情報検索サービスでは、貸金業者登録の有無を確認できます。金融庁の違法な金融業者にご注意でも、無登録業者や違法な貸付への注意が案内されています。

この記事を読めば、自社がどのビジネスローンを比較すべきか、銀行系や公的融資を見た方がよいか、借入自体を見送るべきかを判断しやすくなります。

- ビジネスローンおすすめ比較候補12選

- AGビジネスサポートは法人・個人事業主どちらも候補になる

- PayPay銀行ビジネスローンは書類負担を抑えて使いたい人に向く

- GMOあおぞらネット銀行あんしんワイドは法人口座保有者に向く

- 三菱UFJ銀行 Biz LENDINGは銀行系オンライン融資を比較したい法人に向く

- りそなビジネスローン「活動力」は銀行系を検討したい法人・個人事業主に向く

- 東京スター銀行スタービジネスカードローンは小口資金を繰り返し使いたい人に向く

- セゾンビジネスサポートローンはカード会員向け条件を確認したい人に向く

- Carentは法人専用の小口〜中口資金を探す人に向く

- アクト・ウィルは法人向け大口資金を急ぎたい人に向く

- ファンドワンは中小企業向けノンバンク候補を比較したい人に向く

- MRFは不動産担保も含めて大口資金を相談したい人に向く

- 楽天銀行ビジネスローンは担保・保証ありで大口資金を検討したい人に向く

- ビジネスローンの選び方

- 法人と個人事業主でビジネスローンの見方は変わる

- 即日融資でビジネスローンを選ぶときの注意点

- 低金利のビジネスローンを選ぶときの見方

- ビジネスローンの審査と必要書類

- ビジネスローンをやめた方がいいケース

- ビジネスローン以外の資金調達方法

- ビジネスローンに関するよくある質問

- ビジネスローンは返済計画と資金用途で選ぼう

ビジネスローンおすすめ比較候補12選

ビジネスローンで迷うなら、スピード重視ならAGビジネスサポートやCarent、銀行系を比較したいならPayPay銀行・GMOあおぞらネット銀行・三菱UFJ銀行、カードローン型や不動産担保型まで含めるなら東京スター銀行・MRFなどを候補にしてください。

- AGビジネスサポートは法人・個人事業主どちらも候補になる

- PayPay銀行ビジネスローンは書類負担を抑えて使いたい人に向く

- GMOあおぞらネット銀行あんしんワイドは法人口座保有者に向く

- 三菱UFJ銀行 Biz LENDINGは銀行系オンライン融資を比較したい法人に向く

- りそなビジネスローン「活動力」は銀行系を検討したい法人・個人事業主に向く

- 東京スター銀行スタービジネスカードローンは小口資金を繰り返し使いたい人に向く

- セゾンビジネスサポートローンはカード会員向け条件を確認したい人に向く

- Carentは法人専用の小口〜中口資金を探す人に向く

- アクト・ウィルは法人向け大口資金を急ぎたい人に向く

- ファンドワンは中小企業向けノンバンク候補を比較したい人に向く

- MRFは不動産担保も含めて大口資金を相談したい人に向く

- 楽天銀行ビジネスローンは担保・保証ありで大口資金を検討したい人に向く

掲載順は、知名度だけではなく、公式情報で金利・限度額・対象者・必要書類・担保や保証人条件を確認しやすいかを重視して整理しています。商品によっては、金利・限度額・担保・手数料がプラン別に異なるため、比較表では公式ページで確認できる範囲に限定して記載しています。

以下は、2026年6月30日時点で確認できる公式情報をもとにした比較表です。公式ページ上で確認できない項目は、空欄にせず「公式で確認できず」と記載しています。

| 掲載順 | サービス名 | 向いている人 | 金利 | 限度額 | 融資スピードの目安 | 対象者 | 担保・保証人 | 手数料・保証料 | 返済方式 | 必要書類 | 確認日 | 慎重に見る人 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | AGビジネスサポート | 法人・個人事業主で、急ぎの事業資金を検討したい人 | 年3.1%〜18.0% | 50万円〜1,000万円 | 最短即日。ただし審査・契約・書類提出の状況で変わる | 法人または個人事業主。法人は75歳まで、個人事業主は69歳まで | 担保不要。保証人原則不要。法人は代表者の連帯保証が原則 | 契約時締結費用として印紙代(実費)。保証料は公式ページ本文で確認できず | 元利均等返済は最長5年・60回以内、元金一括返済は最長1年・12回以内 | 法人は代表者本人確認書類・決算書など。個人事業主は本人確認書類・確定申告書・事業内容確認書など | 2026年6月30日 | 上限金利18.0%で長期返済になりそうな人、個人事業主で確定申告書に対象所得の記載がない人 |

| 2 | PayPay銀行 ビジネスローン | PayPay銀行のビジネスアカウントで、書類負担を抑えて事業資金を借りたい人 | 年1.8%〜13.8%(変動金利) | 10万円〜1,000万円(10万円単位) | 契約後は24時間365日借入可能。借入操作後に即時入金。ただし申込後に審査あり | 法人・個人事業主向け商品あり。個人事業主は満20歳以上満69歳以下、法人は同じ事業内容で業歴2年以上または決算2期終了などの条件あり | 個人事業主は担保・保証人不要。法人は担保不要、原則として代表者の連帯保証が必要 | 手数料・維持費なし。保証会社はアイフル株式会社 | 毎月口座から自動引き落とし。返済額は借入残高に応じて2,000円〜13万円。全額返済・一部返済も可能 | 申込時の書類提出は原則不要。ただし審査過程で事業実態資料・所得証明資料・決算書等の提出を求められる場合あり | 2026年6月30日 | PayPay銀行のビジネスアカウントを用意できない人、法人で業歴2年以上または決算2期終了の条件に当てはまらない人 |

| 3 | GMOあおぞらネット銀行 あんしんワイド | GMOあおぞらネット銀行の法人口座を持ち、入出金明細をもとに融資枠を設定したい法人 | 年0.90%〜14.00% | 初回契約時は最大1,000万円 | 借入まで最短2営業日。ただし審査申込の受付状況により時間がかかる場合あり | GMOあおぞらネット銀行の法人口座を持つ法人。創業間もない法人も申込可能 | 担保・保証人不要 | 申込・審査手数料は無料。融資枠の設定のみであれば費用はかからない | 借入枠型。前月末残の5%の元金を毎月返済。前月末残が50万円以下の場合は毎月の元金返済なし | 決算書・事業計画書は不要。銀行口座の入出金取引明細等で審査。freee入出金管理を利用する場合は通帳コピーなどの提出が必要になる場合あり | 2026年6月30日 | 法人口座がない人、即日入金が必要な人、2カ月以上連続した入出金明細を用意しにくい法人 |

| 4 | 三菱UFJ銀行 Biz LENDING | 三菱UFJ銀行に一定期間以上の入出金履歴がある法人口座を持ち、オンラインで少額・短期資金を借りたい法人 | 年0.8%〜14.0% | 50万円〜1,000万円(10万円単位) | 申込から入金まで最短2営業日。審査回答は最短翌営業日 | 三菱UFJ銀行に一定期間以上の入出金履歴がある普通預金・当座預金口座を持つ法人。株式会社・合名会社・合資会社・合同会社・有限会社が対象 | 担保・保証人不要 | 金利以外の手数料なし。登録手数料無料 | 元金均等返済は12ヶ月以内、期日一括返済は3ヶ月以内 | 決算書不要。公式比較表では申込準備は本人確認書類のみ | 2026年6月30日 | 個人事業主、三菱UFJ銀行に対象口座がない法人、同銀行に借入残高・借入極度がある法人、12ヶ月超の長期資金を借りたい法人 |

| 5 | りそなビジネスローン「活動力」 | 事業専用カードローンで、運転資金・設備資金・創業資金を枠型で確保したい法人・個人事業主 | 年3.65%、6.65%、8.65%、10.65%、14.00%(変動金利・保証料込み) | 10万円〜1,000万円。法人で決算書2期未満の場合は上限100万円 | 24時間365日申込可能。審査には数日かかる場合あり | 法人または個人事業主。満20歳以上69歳以下、りそなグループと融資取引がない、アイフルの保証を受けられるなどの条件あり | 担保不要。法人は原則として法人代表者の連帯保証が必要。個人事業主は保証人不要 | 金利は保証料込み。その他手数料は公式ページ本文で確認できず | 毎月10日に貸越残高に応じた約定返済額を指定口座から自動引落し | 法人は決算書2期分・履歴事項全部証明書・代表者本人確認資料。個人事業主は本人確認資料、300万円超は所得証明資料 | 2026年6月30日 | りそなグループに融資取引がある人、対象年齢や保証会社の条件に当てはまらない人、決算書2期未満で100万円超を借りたい法人 |

| 6 | 東京スター銀行 スタービジネスカードローン | 法人代表者・個人事業主で、小口の事業資金をカードローン型で管理したい人 | 年4.5%〜14.5%(保証料含む) | 50万円〜1,000万円(10万円単位) | 最短5日で審査回答。保証審査承認後に郵送契約を行い、本審査承認後にローンカードを発送 | 事業を営んでいる法人代表者・個人事業主。申込時満20歳以上、契約時満69歳以下で、アイフル株式会社の保証を受けられる方 | 担保・保証人不要。アイフル株式会社が保証 | 手数料不要。ただし印紙税等の費用(実費)がかかる | 残高スライドリボルビング方式。毎月4日に前月末残高に応じた金額を普通預金口座から自動引落し | 本人確認書類、直近1期分の収入が分かる書類。法人代表者は商業登記簿謄本、開業間もない人は個人事業開業届出済証明書等 | 2026年6月30日 | 即日融資を希望する人、契約時に69歳を超える人、郵送契約の時間を待てない人、リボ返済で借入残高が長期化しそうな人 |

| 7 | セゾンビジネスサポートローン | 対象のセゾンビジネスカードを持ち、カードに融資機能を追加して事業資金を用意したい中小企業・個人事業主 | 実質年率4.3%〜18.0%。ビジネスサポートローン利用時は4.3%〜13.0%が目安だが、利用可能枠により14.5%・15.0%・18.0%になる場合あり | 1万円〜950万円。ただしビジネスサポートローンは110万円以上からの融資と案内あり。融資枠の上限は年収の3分の1以内 | 必要書類到着から1週間〜10日程度。審査結果の電話連絡後、翌営業日に口座へ振込 | 中小企業・個人事業主向け。対象のセゾンビジネスカードに融資機能を追加するサービス | 担保・保証人不要 | 提携先金融機関ATMでの借入・返済時は所定のATM利用手数料がかかる場合あり | 一括返済方式、定額リボルビング方式。ビジネスサポートローン利用後は返済コース「ゆとりコース」のみ | 所得証明書類の提出が必要。法人口座を登録している場合は確認書の提出が必要になる場合あり | 2026年6月30日 | 対象カードを持っていない人、110万円未満の小口資金を借りたい人、リボ返済で残高が長期化しそうな人 |

| 8 | Carent | 法人専用で、1万円〜500万円の小口〜中口資金を検討したい人 | 年7.8%〜18.0% | 1万円〜500万円 | 平日14時までの手続き完了で当日中の振込が可能。ただし審査・書類提出・契約状況で変わる | 法人のみ。個人事業者への貸付なし | 保証人不要。担保は不動産・株式 | 公式ページ本文で確認できず | 元金均等返済方式。返済期間は最長120ヶ月、返済回数は1〜120回 | 必要書類の提出あり。具体的な書類名は公式ページ本文で確認できず | 2026年6月30日 | 個人事業主、担保提供を避けたい法人、上限金利18.0%で長期返済になりそうな法人 |

| 9 | アクト・ウィル | 法人専用で、即日融資や担保付き融資も含めて事業資金を相談したい人 | 商品により異なる。公式トップでは信用保証融資は年10.00%〜20.00%、不動産担保融資は年8.00%〜15.00%、売掛債権担保融資は年12.00%〜15.00%など | 商品により異なる。公式トップでは信用保証融資500万円まで、不動産担保融資5,000万円まで、売掛債権担保融資2億円以内など。審査結果次第で最大1億円の融資可能との案内あり | 即日融資可能。ただし審査により即日実行できない場合あり。即日希望は午前中までの申込が目安 | 法人専用 | 代表者の連帯保証があれば、その他保証人・担保は原則不要。ただし一部の融資業務に担保が必要な場合あり | 公式トップページ本文で確認できず | 公式トップページ本文で確認できず | 決算書や身分証明書など。審査結果後、契約に必要な書類をFAXまたは郵送で提出 | 2026年6月30日 | 個人事業主、商品別の金利・担保条件を確認せずに申し込みたい人、即日融資を保証だと思っている人 |

| 10 | ファンドワン | 法人向けの事業者ローンに加え、不動産担保・売掛債権担保なども含めて事業資金を相談したい人 | 年2.5%〜18.0%。商品別では事業者ローン年10.00%〜18.00%、不動産担保融資年2.50%〜15.0%以下、売掛債権担保融資年5.00%〜18.00%など | 商品により異なる。事業者ローンは30万円〜500万円、不動産担保融資は300万円〜1億円、売掛債権担保融資は30万円〜5,000万円 | 最短即日振込も可能。午前中の申込で即日融資も可能だが、申込時間帯・審査状況により変動 | 商品により異なる。事業者ローンは法人、売掛債権担保融資・不動産担保融資などは法人または個人事業主 | 商品により異なる。事業者ローンは保証人・担保不要。不動産担保融資は不動産、売掛債権担保融資は売掛債権が担保 | 公式LP本文で確認できず | 一括返済、元金均等、元利均等。多くの商品で一括返済は1〜12ヶ月、元金均等・元利均等は2〜420ヶ月 | 商品により異なる。事業者ローンは登記簿謄本・決算書2期分・印鑑証明書・身分証明書・納税証明書など | 2026年6月30日 | 商品別の担保条件を確認せずに申し込みたい人、上限金利18.0%で長期返済になりそうな人、個人事業主で無担保の事業者ローンを探している人 |

| 11 | MRF | 不動産担保や売掛債権担保などを含めて、大口の事業資金を相談したい法人・個人事業主 | 商品により異なる。長期間元金据置プランは年4.00%〜9.90%、オーダーメイドプランは年6.00%〜15.00%、ブリッジプランは年5.00%〜9.60%、バリエーションプランは年7.00%〜15.00%など | 商品により異なる。10万円〜3,000万円、50万円〜3億円、100万円〜3億円、300万円〜3億円など | 相談・仮審査・書類提出・本審査後に契約、融資。具体的な最短日数は公式ページ本文で確認できず | 中小企業・個人事業主向け | 多くの商品で土地・建物に根抵当権設定。バリエーションプランは有価証券、売掛債権、診療報酬債権、動産、ゴルフ会員権なども担保対象 | 商品により異なる。オーダーメイドプランは事務手数料不要。長期間元金据置プランは融資金額の3.30%、ブリッジプラン・不動産事業向けプランは融資金額の2.20%など | 商品により異なる。元利均等返済、元金均等返済、自由返済、元金据置一括返済など | 本人確認書類2点、不動産登記簿謄本、公的な営業許可証または届出書、決算書・確定申告書・納税証明書・資金繰り表等、契約時は権利証・実印・印鑑証明書など | 2026年6月30日 | 担保提供を避けたい人、商品別の手数料・解約違約金・返済方式を確認せずに申し込みたい人 |

| 12 | 楽天銀行ビジネスローン | 楽天銀行の普通預金口座を持ち、決算書または確定申告書3期分を提出できる法人・個人事業主 | 固定・変動金利。当行所定の利率 | 100万円〜1億円(10万円単位) | 相談・申込・審査・契約後に融資実行。具体的な最短日数は公式ページ本文で確認できず | 法人・個人事業主。楽天銀行の普通預金口座があり、確定した決算書または確定申告書3期分を提出できる方 | 原則、担保の提供が必要。原則、経営者または実質的支配者の保証が必要 | 印紙代等諸費用は別途負担。保証料は不要。繰上返済時に手数料が発生する可能性あり | 毎月元金均等返済、期日一括返済 | 確定した決算書または確定申告書3期分など | 2026年6月30日 | 楽天銀行の普通預金口座がない人、決算書・確定申告書3期分を提出できない人、担保提供や経営者保証を避けたい人、即日融資を希望する人 |

横にスクロールできます

比較表を見たあとに迷う場合は、必要時期・金利・対象者・担保・返済原資の順で候補を絞ってください。最初から1社に決めるのではなく、自社の状態に近い分岐から見ると判断しやすくなります。

| 判断すること | まず見る候補 | 理由 | 注意点 |

|---|---|---|---|

| 今日中〜数日以内に必要 | AGビジネスサポート、Carent、アクト・ウィル | 最短即日を案内しており、急ぎの事業資金で比較しやすい | 当日入金保証ではないため、申込時間・書類・審査状況を見る |

| 金利負担を抑えたい | PayPay銀行、GMOあおぞらネット銀行、銀行融資、公的融資 | 銀行系や公的融資は上限金利や総返済額で比較しやすい | 審査や書類準備に時間がかかる場合がある |

| 法人か個人事業主かを分けたい | 法人・個人事業主対応商品と法人専用商品を分ける | Carentのように法人専用の商品もある | 対象者欄を見ずに申し込むと対象外になる |

| 担保を出せるか | 無担保型、代表者保証あり、不動産担保型を分けて比較 | 担保・保証条件によって借入可能額やリスクが変わる | 不動産担保は返済不能時の影響も確認する |

| 返済原資があるか | 返済原資があるなら比較、ないなら相談・見送り | 返済原資がない借入は資金繰り悪化につながる | 審査なし・必ず借りれる業者は避ける |

横にスクロールできます

AGビジネスサポートは法人・個人事業主どちらも候補になる

AGビジネスサポートの「事業者向けビジネスローン」は、法人と個人事業主のどちらも対象になるため、まず比較候補に入れやすいサービスです。公式の事業者向けビジネスローンでは、融資額は50万円〜1,000万円、契約利率は年3.1%〜18.0%、担保不要、保証人原則不要と案内されています。

ただし、法人の場合は代表者が原則として連帯保証人になります。個人事業主は確定申告書、法人は決算書などの書類も必要になるため、「最短即日」というスピードだけで選ばず、申込前に書類を用意できるかを確認してください。

AGビジネスサポートが向くのは、短期のつなぎ資金や仕入れ資金など、返済原資が比較的はっきりしている法人・個人事業主です。上限金利は年18.0%なので、返済が長期化しそうな運転資金や設備資金では、銀行系や日本政策金融公庫も並べて比較した方が安全です。

| 金利 | 年3.1%〜18.0% |

|---|---|

| 限度額 | 50万円〜1,000万円 |

| 対象者 | 法人・個人事業主 ※法人75歳まで、個人事業主69歳までの年齢条件あり |

| 融資スピード | 最短即日。ただし審査・契約・書類提出で変わる |

| 担保 | 不要 |

| 保証人 | 原則不要。法人は代表者の連帯保証が原則 |

| 必要書類 | 法人:代表者本人確認書類、決算書、その他必要書類。 個人事業主:本人確認書類、確定申告書、当社所定の事業内容確認書、その他必要書類 |

| 返済方式 | 元利均等返済、元金一括返済など |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:法人・個人事業主で、短期の事業資金を急ぎたい人

- 比較軸:年3.1%〜18.0%、50万円〜1,000万円、担保不要、法人は代表者保証が原則

- 注意点:最短即日は入金保証ではなく、長期返済になるなら上限金利と総返済額を見る

PayPay銀行ビジネスローンは書類負担を抑えて使いたい人に向く

PayPay銀行のビジネスローンは、書類負担を抑えて銀行系の事業資金を検討したい人に向いています。PayPay銀行の融資ページでは、ビジネスローンの金利は年1.8%〜13.8%、限度額は最大1,000万円、書類不要と案内されています。

同じページでは、信用保証協会付融資も紹介されています。ビジネスローンは手続き負担を抑えやすい一方、信用保証協会付融資は必要書類がある代わりに、借入額や金利条件で比較対象になります。急ぎならビジネスローン、時間に余裕があり金利負担を抑えたいなら信用保証協会付融資も見てください。

「書類不要」は「審査なし」ではありません。申込内容、取引状況、返済能力などをもとに審査されるため、赤字や既存借入がある場合は、借りられるかどうかより先に返済できる金額を決めることが重要です。

| プラン名 | PayPay銀行ビジネスローン |

|---|---|

| 金利 | 年1.8%〜13.8%(変動金利) |

| 限度額 | 10万円〜1,000万円(10万円単位) |

| 融資スピード | 契約後は24時間365日借入可能。借入操作後に即時入金。ただし申込後に審査あり |

| 対象者 | 法人・個人事業主向け商品あり。個人事業主は満20歳以上満69歳以下、法人は同じ事業内容で業歴2年以上または決算2期終了などの条件あり |

| 担保・保証人 | 個人事業主は担保・保証人不要。法人は担保不要、原則として代表者の連帯保証が必要 |

| 返済方法 | 毎月口座から自動引き落とし。返済額は借入残高に応じて2,000円〜13万円。全額返済・一部返済も可能 |

| 手数料・保証料 | 手数料・維持費なし。保証会社はアイフル株式会社 |

| 必要書類 | 申込時の書類提出は原則不要。ただし審査過程で事業実態資料・所得証明資料・決算書等の提出を求められる場合あり |

| 確認日 | 2026年6月30日 |

横にスクロールできます

※信用保証協会付融資の金利・融資額は、利用する保証制度や審査結果などにより異なります。PayPay銀行の信用保証協会付融資は、東京都・神奈川県に事業所などがある法人・個人事業主が対象です。法人の場合は本店または事業所、個人事業主の場合は住居または事業所のいずれかが東京都内または神奈川県内にあり、実際に事業を営んでいる必要があります。

| 分岐 | 見る候補 | 判断理由 |

|---|---|---|

| 急ぎのつなぎ資金 | PayPay銀行ビジネスローン | 書類不要と案内されており、手続き負担を抑えやすい |

| 中長期の安定資金 | 信用保証協会付融資 | 書類や審査時間を含めて、金利・借入額を比較しやすい |

横にスクロールできます

- 向いている人:銀行系で書類負担を抑えたい法人・個人事業主

- 比較軸:年1.8%〜13.8%、最大1,000万円、書類不要、信用保証協会付融資との違い

- 注意点:書類不要でも審査はあり、金利重視なら信用保証協会付融資も比較する

GMOあおぞらネット銀行あんしんワイドは法人口座保有者に向く

GMOあおぞらネット銀行の「あんしんワイド」は、同銀行の法人口座を持つ法人が、入出金明細をもとに融資枠を検討したい場合に向いています。公式のあんしんワイドでは、金利は年0.90%〜14.00%、初回契約時の借入限度額は最大1,000万円、借入まで最短2営業日と案内されています。

決算書、事業計画書、担保、保証人が不要とされている点は特徴ですが、審査が不要という意味ではありません。審査は、銀行口座の入出金取引明細等をもとに行われます。GMOあおぞらネット銀行以外の口座明細を審査に使う場合は、freee入出金管理 with GMOあおぞらネット銀行への同期が必要です。

また、あんしんワイドは契約期間1年の融資枠型ビジネスローンです。契約更新時には所定の審査があり、融資枠が減額されたり、契約更新ができなかったりする場合があります。今日中の入金が必要な場合よりも、2営業日以上の余裕があり、枠型で必要なときに借り入れたい法人向けの候補です。

| 金利 | 年0.90%〜14.00% |

|---|---|

| 限度額 | 初回契約時は最大1,000万円 |

| 対象者 | GMOあおぞらネット銀行の法人口座を持つ法人 |

| 融資スピード | 借入まで最短2営業日 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 決算書不要。入出金明細などで審査 |

| 返済方式 | 前月末残の5%の元金を毎月返済、前月末残が50万円以下の場合は毎月の元金返済なし |

| 確認日 | 2026年6月30日 |

横にスクロールできます

| 手順 | 確認すること | 判断ポイント |

|---|---|---|

| 1. 口座保有 | GMOあおぞらネット銀行の法人口座があるか | 口座がない場合は候補から外れる |

| 2. 申込 | 申込に必要な情報を入力できるか | 口座の入出金状況も見られる |

| 3. 審査 | 入出金明細や取引状況で事業実態を示せるか | 決算書不要でも審査不要ではない |

| 4. 契約後借入 | 借入まで最短2営業日に間に合うか | 今日中の資金調達には向きにくい |

横にスクロールできます

- 向いている人:GMOあおぞらネット銀行の法人口座を持ち、入出金明細で審査を受けたい法人

- 比較軸:年0.90%〜14.00%、初回最大1,000万円、最短2営業日、決算書・担保・保証人不要

- 注意点:口座条件があり、今日中の資金調達には向きにくい

三菱UFJ銀行 Biz LENDINGは銀行系オンライン融資を比較したい法人に向く

三菱UFJ銀行のBiz LENDINGは、同行に一定期間以上の入出金履歴がある法人口座を持つ中小企業向けのオンライン融資サービスです。公式ページでは、金利は年0.8%〜14.0%、借入金額は50万円〜1,000万円、申込から入金まで最短2営業日と案内されています。

決算書不要、来店不要、担保・保証人不要で利用できる点が特徴です。ただし、申込対象は日本の法律に基づき設立された法人に限られ、株式会社・合名会社・合資会社・合同会社・有限会社などの会社形態が条件になります。個人事業主は対象外です。

また、三菱UFJ銀行に一定期間以上の入出金履歴がある普通預金・当座預金口座を持っていること、同行に借入残高や借入極度がないことなどの条件があります。借入期間は、元金均等返済で12ヶ月以内、期日一括返済で3ヶ月以内のため、長期の設備資金よりも、短期の運転資金・納税資金・賞与資金などで比較しやすいサービスです。

| 金利 | 年率0.8%〜14.0% |

|---|---|

| 限度額 | 50万円以上、最大1,000万円、10万円単位 |

| 対象者 | 三菱UFJ銀行の法人口座など条件あり |

| 融資スピード | 申込から入金まで最短2営業日、審査回答は最短翌営業日。審査時間は申込内容で変わる |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類。決算書不要。 |

| 返済方式 | 元金均等返済または期日一括返済。一括返済は最大3ヶ月、分割返済は最大12ヶ月 |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:三菱UFJ銀行に一定期間以上の入出金履歴がある法人口座を持ち、少額・短期資金をオンラインで借りたい法人

- 比較軸:年0.8%〜14.0%、50万円〜1,000万円、最短2営業日、決算書不要、担保・保証人不要

- 注意点:個人事業主は対象外。三菱UFJ銀行に借入残高・借入極度がある法人や、12ヶ月超の長期資金を借りたい法人には向きにくい

りそなビジネスローン「活動力」は銀行系を検討したい法人・個人事業主に向く

りそな銀行のビジネスローン「活動力」は、法人・個人事業主が利用できる事業専用のカードローンです。公式ページでは、24時間365日申込可能、融資限度額は10万円〜1,000万円、金利は年3.65%、6.65%、8.65%、10.65%、14.00%の変動金利タイプと案内されています。

利用対象は、りそなグループと融資取引がない法人または個人事業主です。アイフル株式会社の保証を受けられること、原則として信用保証協会利用対象業種であること、法人代表者または個人事業主が申込時に満20歳以上69歳以下であることなどの条件があります。

法人の場合は原則として代表者の連帯保証が必要です。一方、個人事業主は保証人不要です。法人は決算書2期分や履歴事項全部証明書、個人事業主は本人確認資料が必要で、申込金額が300万円を超える場合は所得証明資料も必要になります。

| プラン名 | りそなビジネスローン「活動力」 |

|---|---|

| 金利 | 年3.65%、6.65%、8.65%、10.65%、14.00%(変動金利・保証料込み) |

| 限度額 | 10万円〜1,000万円。法人で決算書2期未満の場合は上限100万円 |

| 融資スピード | 24時間365日申込可能。審査には数日かかる場合あり |

| 対象者 | 法人または個人事業主。満20歳以上69歳以下、りそなグループと融資取引がない、アイフルの保証を受けられるなどの条件あり |

| 担保・保証人 | 担保不要。法人は原則として法人代表者の連帯保証が必要。個人事業主は保証人不要 |

| 返済方法 | 毎月10日に貸越残高に応じた約定返済額を指定口座から自動引落し |

| 手数料・保証料 | 金利は保証料込み。その他手数料は公式ページ本文で確認できず |

| 必要書類 | 法人は決算書2期分・履歴事項全部証明書・代表者本人確認資料。個人事業主は本人確認資料、300万円超は所得証明資料 |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:事業専用カードローンとして、運転資金・設備資金・創業資金を枠型で確保したい法人・個人事業主

- 比較軸:10万円〜1,000万円、年3.65%〜14.00%相当の金利タイプ、24時間365日申込、担保不要

- 注意点:法人は原則代表者保証が必要。りそなグループと融資取引がある場合や、アイフルの保証を受けられない場合は対象外

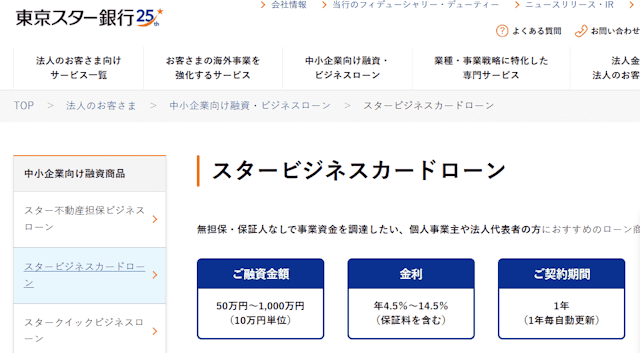

東京スター銀行スタービジネスカードローンは小口資金を繰り返し使いたい人に向く

東京スター銀行のスタービジネスカードローンは、法人代表者・個人事業主が小口の事業資金をカードローン型で管理したい場合に向いています。公式情報では、借入限度額は50万円〜1,000万円、金利は年4.5%〜14.5%で、保証料を含みます。

利用対象は、事業を営んでいる法人代表者または個人事業主です。申込時の年齢が満20歳以上、契約時の年齢が満69歳以下で、保証会社であるアイフル株式会社の保証を受けられることが条件です。担保・保証人は不要ですが、保証審査と本審査があります。

返済方法は残高スライドリボルビング方式で、前月末時点の利用残高に応じて翌月の返済額が決まります。枠内で借り入れしやすい一方、借入残高を放置すると返済が長期化しやすいため、利用ごとに返済予定を決めておくことが大切です。

| 金利 | 年4.5%〜14.5% |

|---|---|

| 限度額 | 50万円〜1,000万円 |

| 対象者 | 事業を営んでいる法人代表者・個人事業主。申込時満20歳以上、契約時満69歳以下、アイフルの保証を受けられる方 |

| 融資スピード | 最短5日で回答。保証審査承認後に郵送契約あり |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類、直近1期分の収入が分かる書類、法人代表者は商業登記簿謄本、開業間もない人は個人事業開業届出済証明書等 |

| 返済方式 | 残高スライドリボルビング方式。毎月4日に東京スター銀行普通預金口座から自動引落し |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:法人代表者・個人事業主で、小口の事業資金をカードローン型で管理したい人

- 比較軸:年4.5%〜14.5%、50万円〜1,000万円、保証料込み、担保・保証人不要、最短5日回答

- 注意点:即日融資向けではなく、郵送契約が必要。返済は残高スライドリボルビング方式のため、借入残高の管理が重要

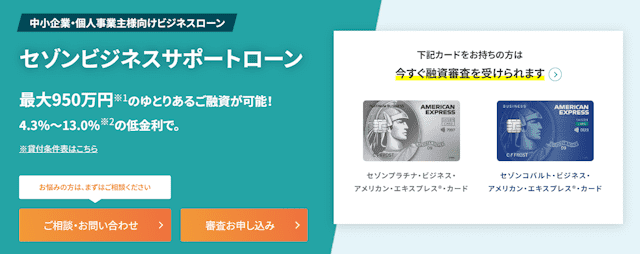

セゾンビジネスサポートローンはカード会員向け条件を確認したい人に向く

クレディセゾンのセゾンビジネスサポートローンは、対象のセゾンビジネスカードに融資機能を追加して、事業資金を用意したい中小企業・個人事業主向けのサービスです。公式ページでは、最大950万円、4.3%〜13.0%の融資利率が案内されています。

ただし、貸付条件表では実質年率4.3%〜18.0%と記載されています。利用可能枠や対象カードによっては、14.5%、15.0%、18.0%の融資利率になる場合があるため、記事内では4.3%〜13.0%だけを確定条件のように見せない方が安全です。

融資までの目安は、必要書類到着から1週間〜10日程度です。審査後に電話で結果が連絡され、その翌営業日に口座へ振り込まれます。返済はリボルビング払いが中心になるため、月々の返済額だけでなく、返済期間と利息総額も確認してください。

| プラン名 | セゾンビジネスサポートローン |

|---|---|

| 金利 | 実質年率4.3%〜18.0%。ビジネスサポートローン利用時は4.3%〜13.0%が目安だが、利用可能枠により14.5%・15.0%・18.0%になる場合あり |

| 限度額 | 1万円〜950万円。ただしビジネスサポートローンは110万円以上からの融資と案内あり。融資枠の上限は年収の3分の1以内 |

| 対象者 | 中小企業・個人事業主向け。対象のセゾンビジネスカードに融資機能を追加するサービス |

| 融資スピード | 必要書類到着から1週間〜10日程度。審査結果の電話連絡後、翌営業日に口座へ振込 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 所得証明書類の提出が必要。法人口座を登録している場合は確認書の提出が必要になる場合あり |

| 返済方式 | 一括返済方式、定額リボルビング方式。ビジネスサポートローン利用後は返済コース「ゆとりコース」のみ |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:対象のセゾンビジネスカードを持ち、カードに融資機能を追加して事業資金を用意したい中小企業・個人事業主

- 比較軸:最大950万円、実質年率4.3%〜18.0%、必要書類到着から1週間〜10日程度、担保・保証人不要

- 注意点:ビジネスサポートローンは110万円以上からの融資と案内あり。リボ返済で残高が長期化しないよう返済計画を確認する

Carentは法人専用の小口〜中口資金を探す人に向く

Carentのビジネスローンは、法人専用のノンバンク系サービスです。公式ページでは、融資対象者は法人のみで、個人事業者への貸付けは行っていないと明記されています。

利用限度額は1万円〜500万円、実質年率は7.8%〜18.0%、返済方式は元金均等返済方式、返済期間は最長120ヶ月です。平日14時までに必要書類の提出や契約手続きが完了すれば、当日中の振込が可能と案内されています。

ただし、公式の貸付条件では保証人は不要ですが、担保は不動産・株式と記載されています。担保提供を避けたい法人は、無担保型の商品や銀行系ビジネスローンも比較してください。

| 金利 | 年7.8%〜18.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 対象者 | 法人専用。個人事業者への貸付なし |

| 融資スピード | 平日14時までの手続き完了で即日振込可能と案内 |

| 担保 | 不動産、株式 |

| 保証人 | 原則不要 |

| 必要書類 | 公式ページ本文で確認できず |

| 返済方式 | 元金均等返済 |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:法人で、1万円〜500万円の小口〜中口資金を検討したい人

- 比較軸:年7.8%〜18.0%、最長120ヶ月、元金均等返済方式、平日14時までの手続き完了で当日中の振込が可能

- 注意点:個人事業主は対象外。保証人は不要だが、担保は不動産・株式と記載されている

アクト・ウィルは法人向け大口資金を急ぎたい人に向く

アクト・ウィルのビジネスローンは、法人専用で、即日融資や担保付き融資も含めて事業資金を相談したい場合の候補です。公式サイトでは、信用保証融資、不動産担保融資、商業手形割引、有価証券担保融資、商業手形担保融資、売掛債権担保融資などを扱っていると案内されています。

公式トップページで確認できる金利・融資額は商品により異なります。たとえば、信用保証融資は500万円まで・年10.00%〜20.00%、不動産担保融資は5,000万円まで・年8.00%〜15.00%、売掛債権担保融資は2億円以内・年12.00%〜15.00%です。

即日融資に対応していますが、申込み後に審査があるため、必ず当日中に融資が実行されるわけではありません。即日融資を希望する場合は、午前中までの申込みがスムーズと案内されています。法人専用のため、個人事業主は対象外として扱いましょう。

| 金利 | 商品により異なる。公式トップでは信用保証融資は年10.00%〜20.00%、不動産担保融資は年8.00%〜15.00%、売掛債権担保融資は年12.00%〜15.00%など |

|---|---|

| 限度額 | 商品により異なる。公式トップでは信用保証融資500万円まで、不動産担保融資5,000万円まで、売掛債権担保融資2億円以内など。審査結果次第で最大1億円の融資可能との案内あり |

| 対象者 | 法人向け |

| 融資スピード | 即日融資可能。ただし審査により即日実行できない場合あり。即日希望は午前中までの申込が目安 |

| 担保 | 原則不要。一部担保が必要な場合あり |

| 保証人 | 代表者連帯保証が必要 |

| 必要書類 | 決算書や身分証明書など。審査結果後、契約に必要な書類をFAXまたは郵送で提出 |

| 返済方式 | 公式ページ本文で確認できず |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:法人専用で、即日融資や担保付き融資も含めて事業資金を相談したい人

- 比較軸:商品別の金利・融資額、代表者連帯保証、担保の有無、即日融資の条件、貸金業登録番号

- 注意点:商品により金利・融資額・担保条件が異なる。即日融資は保証ではなく、審査や申込時間によって変わる

ファンドワンは中小企業向けノンバンク候補を比較したい人に向く

ファンドワンは、法人向けの事業者ローンに加え、不動産担保融資、売掛債権担保融資、車担保融資、介護・診療・調剤報酬債権担保融資などを扱う事業者向けローン会社です。公式の案内ページでは、実質年率は2.5%〜18.00%と案内されています。

ただし、金利・融資可能額・対象者・担保条件は商品によって異なります。たとえば、事業者ローンは法人向けで30万円〜500万円、実質年率10.00%〜18.00%、保証人・担保不要です。一方、不動産担保融資は法人または個人事業主が対象で、300万円〜1億円、実質年率2.50%〜15.0%以下、不動産が担保になります。

最短即日での振込も案内されていますが、申込時間帯や審査状況によって当日対応できない場合があります。ファンドワンを候補にする場合は、希望する融資商品、担保の有無、必要書類、返済方式を商品別に確認してください。

| 金利 | 年2.5%〜18.0% |

|---|---|

| 限度額 | 商品により異なる。事業者ローン30万円〜500万円、不動産担保融資300万円〜1億円、売掛債権担保融資30万円〜5,000万円など |

| 対象者 | 中小企業向け |

| 融資スピード | 最短即日振込も実行可能、午前中の申込で即日融資も可能。ただし申込時間帯・審査状況で変動 |

| 担保 | 商品により異なる |

| 保証人 | 事業者ローンは不要 |

| 必要書類 | 商品により異なる。事業者ローンは登記簿謄本・決算書2期分・印鑑証明書・身分証明書・納税証明書など |

| 返済方式 | 一括返済、元金均等、元利均等。 |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:法人向けの事業者ローンに加え、不動産担保・売掛債権担保なども含めて事業資金を相談したい人

- 比較軸:商品別の金利・融資可能額・担保条件・必要書類・返済期間、貸金業登録番号

- 注意点:商品によって対象者や担保条件が異なる。事業者ローンは法人向けで、個人事業主は担保融資などを含めて確認する

MRFは不動産担保も含めて大口資金を相談したい人に向く

MRFは、不動産担保ローンや事業者向けビジネスローンを扱う事業者です。公式のMRF公式サイトでは、長期間元金据置プラン、オーダーメイドプラン、ブリッジプラン、バリエーションプラン、不動産事業向けプランなど、複数の商品プランが確認できます。

金利・借入限度額・事務手数料・返済方式は商品により異なります。たとえば、オーダーメイドプランは50万円〜3億円、契約年率6.00%〜15.00%、事務手数料不要で、元利均等返済・元金均等返済・自由返済に対応しています。一方、長期間元金据置プランは100万円〜3億円、契約年率4.00%〜9.90%、事務手数料は融資金額の3.30%です。

多くの商品では土地・建物に根抵当権を設定するため、担保提供を前提にした資金調達になります。バリエーションプランでは、売掛債権、診療報酬債権、動産、有価証券なども担保対象です。担保を出せない場合や、返済不能時の不動産への影響を避けたい場合は、無担保型のビジネスローンや銀行融資も比較してください。

| プラン名 | 不動産担保ローン・ビジネスローン |

|---|---|

| 金利 | 商品により異なる。例:長期間元金据置プラン4.00%〜9.90%、オーダーメイドプラン6.00%〜15.00%、ブリッジプラン5.00%〜9.60%、バリエーションプラン7.00%〜15.00%など |

| 限度額 | 商品により異なる。例:10万円〜3,000万円、50万円〜3億円、100万円〜3億円、300万円〜3億円など |

| 融資スピード | 相談・審査内容により変動 |

| 対象者 | 中小企業・個人事業主向け |

| 登録番号 | 福岡財務支局長(5)第00173号、日本貸金業協会会員第005731号 |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:不動産担保や売掛債権担保などを含めて、大口の事業資金を相談したい法人・個人事業主

- 比較軸:商品別の金利・借入限度額・事務手数料・担保条件・返済方式・解約違約金

- 注意点:多くの商品で土地・建物に根抵当権を設定するため、担保提供のリスクを確認してから申し込む

楽天銀行ビジネスローンは担保・保証ありで大口資金を検討したい人に向く

楽天銀行の楽天銀行ビジネスローンは、法人・個人事業主向けの事業資金融資です。公式ページでは、利用には楽天銀行口座開設が必要で、借入金額は100万円〜1億円、借入期間は5年以内と案内されています。

利用対象は、楽天銀行の普通預金口座を持ち、確定した決算書または確定申告書3期分を提出できる法人・個人事業主です。申込時に税金等の滞納や他金融機関からの借入延滞がないことも条件として示されています。

金利は固定・変動金利で、楽天銀行所定の利率です。原則として担保の提供が必要で、経営者または実質的支配者の保証も原則必要になります。無担保・保証人不要のビジネスローンを探している場合や、即日融資を希望する場合は、他の候補も比較してください。

| プラン名 | 楽天銀行ビジネスローン |

|---|---|

| 金利 | 固定・変動金利。楽天銀行所定の利率 |

| 限度額 | 100万円〜1億円(10万円単位) |

| 融資スピード | 相談・申込・審査・契約後に融資実行。具体的な最短日数は公式ページ本文で確認できず |

| 対象者 | 法人・個人事業主。楽天銀行の普通預金口座があり、確定した決算書または確定申告書3期分を提出できる方 |

| 担保・保証人 | 原則、担保の提供が必要。原則、経営者または実質的支配者の保証が必要 |

| 返済方法 | 毎月元金均等返済、期日一括返済 |

| 手数料・保証料 | 印紙代等諸費用は別途負担。保証料は不要。繰上返済時に手数料が発生する可能性あり |

| 確認日 | 2026年6月30日 |

横にスクロールできます

- 向いている人:楽天銀行の普通預金口座を持ち、決算書または確定申告書3期分を提出できる法人・個人事業主

- 比較軸:100万円〜1億円、借入期間5年以内、担保提供、経営者または実質的支配者の保証、保証料不要

- 注意点:金利は楽天銀行所定の利率。担保や保証が原則必要なため、無担保型・即日型のビジネスローンとは分けて比較する

ビジネスローンの選び方

ビジネスローンは、金利、融資スピード、限度額、担保・保証人、返済方式、提供主体をセットで見ると選びやすくなります。

| 確認項目 | 見る理由 | 失敗しやすい例 | 次の行動 |

|---|---|---|---|

| 上限金利 | 実際の返済負担を見やすい | 下限金利だけを見て安いと判断する | 返済期間ごとの利息を試算する |

| 融資スピード | 必要な日に入金されるか判断する | 最短即日を当日保証と思い込む | 申込時間と必要書類を確認する |

| 限度額 | 必要資金に足りるか見る | 最大限度額を誰でも借りられる額だと思う | 必要最低額を決めて申し込む |

| 担保・保証人 | 代表者や不動産への影響を把握する | 保証人不要と代表者保証不要を混同する | 法人代表者保証の有無を見る |

| 返済方式 | 月々返済額と総返済額が変わる | 毎月返済額だけを見て長期化する | 返済原資と返済期間を決める |

横にスクロールできます

金利は下限ではなく上限金利と総返済額で見る

ビジネスローンの金利は、下限金利だけでなく上限金利を見てください。たとえば、年0.9%〜14.0%と書かれている場合、すべての人に0.9%が適用されるわけではありません。

借入額が小さい場合や、審査上の信用力が十分でない場合、上限に近い金利になる可能性もあります。特にノンバンク系は上限金利が年18.0%前後の商品もあるため、返済期間が長くなると利息負担が重くなります。

借入前には、借入額、返済期間、上限金利で概算の返済総額を見てください。短期で返せるならスピード重視でも候補になりますが、長期化するなら銀行系や公的融資も比較しましょう。

| 見る金利 | 判断に使う理由 | 確認すること |

|---|---|---|

| 下限金利 | 条件が良い場合の目安として見る | 自社に適用される前提で判断しない |

| 上限金利 | 返済負担が重くなるケースを想定しやすい | 上限で返済総額を試算する |

| 総返済額 | 返済期間が長いほど利息差が大きくなる | 月々返済額だけでなく完済までの負担を見る |

横にスクロールできます

融資スピードは申込時間と必要書類で変わる

最短即日と書かれていても、必ず当日中に入金されるわけではありません。申込時間、審査の混雑状況、必要書類の提出、契約手続き、振込時間がそろって初めて早い入金が期待できます。

今日中に必要な場合は、最短表示だけでなく、必要書類と申込締切の目安まで確認してください。

借入希望額に対して限度額が合うか確認する

ビジネスローンは、商品ごとに限度額が違います。AGビジネスサポートやPayPay銀行、三菱UFJ銀行 Biz LENDINGなどは最大1,000万円が目安ですが、審査結果によって希望額より少なくなることがあります。

大口の設備資金や借り換え資金が必要な場合は、ビジネスローンだけでなく、日本政策金融公庫、銀行融資、信用保証協会付き融資、不動産担保ローンも比較してください。

借入希望額は、必要な金額をそのまま大きく出すのではなく、最低限必要な額に絞る方が返済計画を作りやすくなります。

- 最大限度額は、誰でも借りられる金額ではなく審査後の上限です

- 必要額が大きい場合は、銀行融資・公的融資・不動産担保ローンも比較します

- 借入希望額は、支払いに必要な最低額と返済原資から逆算します

担保・保証人・代表者保証の条件を確認する

「保証人不要」と書かれていても、法人の場合は代表者の連帯保証が必要になるケースがあります。AGビジネスサポートやりそなビジネスローン「活動力」では、法人は代表者保証が関係します。

また、不動産担保ローンは大口資金の候補になりますが、返済できない場合に担保不動産へ影響する可能性があります。担保ありの商品を選ぶときは、金利や限度額だけでなく、返済不能時のリスクも見てください。

保証人、代表者保証、担保は、申込み前に必ず分けて確認しましょう。

| 確認項目 | 意味 | 注意点 |

|---|---|---|

| 保証人 | 返済できない場合に第三者が返済義務を負う条件 | 保証人不要でも代表者保証が残る場合があります |

| 代表者保証 | 法人借入で代表者個人が保証する条件 | 法人契約でも個人資産に影響する可能性があります |

| 担保 | 不動産などを返済の保全として差し入れる条件 | 返済不能時の担保不動産への影響を確認します |

横にスクロールできます

返済方式と毎月返済額を申し込み前に確認する

ビジネスローンでは、元金均等返済、元利均等返済、リボルビング払い、元金一括返済など、返済方式によって月々の返済額と総返済額が変わります。

毎月返済額が低く見えても、返済期間が長くなれば利息負担は増えます。セゾンビジネスサポートローンのようにリボ払いが関係する商品は、月々の返済額だけでなく、返済期間と利息総額も確認してください。

返済原資が売上入金なのか、売掛金回収なのか、固定費削減なのかを決めてから借入額を決めると、返済不能を避けやすくなります。

- 月々返済額だけでなく、完済までの総返済額を見る

- 元金均等・元利均等・リボ払い・一括返済の違いを確認する

- 返済原資が売上入金なのか、売掛金回収なのかを申込み前に決める

銀行系・ノンバンク系・公的融資を使い分ける

ビジネスローンは、急ぎの資金調達に使いやすい一方で、公的融資や銀行融資より金利が高くなる場合があります。

| 種類 | 向いているケース | 注意点 |

|---|---|---|

| ノンバンク系 | 急ぎのつなぎ資金、銀行審査に時間をかけられない場合 | 上限金利と返済期間を必ず見る |

| 銀行系 | 金利負担を抑えたい、取引銀行で相談したい場合 | 審査や書類に時間がかかる場合がある |

| 公的融資 | 創業資金、設備資金、中長期の運転資金 | 即日資金には向きにくい |

横にスクロールできます

時間に余裕があるなら、日本政策金融公庫や全国信用保証協会連合会も確認すると、借入先の選択肢を広げられます。

法人と個人事業主でビジネスローンの見方は変わる

ビジネスローンは、法人か個人事業主かで、必要書類や保証条件、対象外になる商品が変わります。

| 事業形態 | 求められやすい書類 | 注意する条件 | 候補にしにくい商品 |

|---|---|---|---|

| 法人 | 決算書、登記事項証明書、代表者本人確認書類、入出金明細 | 代表者保証、法人専用条件、口座条件 | 個人事業主専用の商品 |

| 個人事業主 | 確定申告書、本人確認書類、事業実態を示す資料、入出金明細 | 対象所得、営業実態、総量規制に関する商品説明 | Carentのような法人専用商品 |

横にスクロールできます

法人は決算書と代表者保証の有無を確認する

法人がビジネスローンを申し込む場合、決算書や登記事項証明書、代表者本人確認書類などを求められることがあります。AGビジネスサポートやりそな銀行の公式ページでも、法人向けの必要書類や代表者保証に関する説明が確認できます。

特に注意したいのは、保証人不要と書かれていても、法人代表者の連帯保証が必要になるケースです。法人契約だから代表者個人に影響しないとは限りません。

申込み前に、代表者保証の有無、担保の有無、決算書の提出可否を確認してください。

- 直近決算書を提出できるか

- 登記事項証明書や代表者本人確認書類を用意できるか

- 代表者保証が必要か、保証人不要と混同していないか

- 法人専用商品か、個人事業主も対象の商品か

個人事業主は確定申告書や入出金明細を確認する

個人事業主の場合、確定申告書や本人確認書類、事業実態を確認できる資料が重要になります。商品によっては、営業所得や不動産所得など、事業性を示す所得があるかを見られます。

PayPay銀行のように個人事業主向けページがある商品もあれば、Carentのように法人のみ対象の商品もあります。個人事業主は、対象者欄を最初に確認しましょう。

個人向けカードローンを事業資金に使えるかどうかは商品ごとに違います。資金使途に事業資金が含まれるかも確認してください。

- 確定申告書で事業収入を説明できるか

- 事業用口座や入出金明細で事業実態を示せるか

- 資金使途に事業資金が含まれている商品か

- 法人専用商品を候補に入れていないか

開業直後は申込条件と代替手段も比較する

開業直後は、決算書や確定申告書がまだ十分にない場合があります。この場合、ビジネスローンだけでなく、日本政策金融公庫や信用保証協会付き融資なども比較してください。

GMOあおぞらネット銀行のあんしんワイドのように、口座の入出金明細をもとに審査する商品もあります。ただし、法人口座や取引実績などの条件があります。

開業直後に資金が必要な場合は、いつまでに必要か、事業計画書を用意できるか、自己資金はいくらあるかを整理すると候補を選びやすくなります。

| 開業直後の状態 | 見やすい候補 | 確認すること |

|---|---|---|

| 決算書がまだない | 公的融資、口座入出金を見られる商品 | 事業計画書や入出金明細で説明できるか |

| 急ぎの支払いがある | ノンバンク系、短期つなぎ資金 | 短期返済できる返済原資があるか |

| 設備資金が必要 | 日本政策金融公庫、銀行融資 | 入金時期に余裕があるか |

横にスクロールできます

赤字決算や税金滞納がある場合は借入以外も検討する

赤字決算や税金・社会保険料の滞納がある場合、借入で一時的に資金不足を埋めても、返済負担がさらに重くなる可能性があります。

赤字でも相談できると案内する事業者はありますが、それは借りられる保証ではありません。返済原資がない状態で借入を増やすより、資金繰り表を作る、納付相談をする、公的支援を確認する方が先になる場合があります。

中小企業庁の資金繰り支援や日本政策金融公庫の相談先も確認してください。

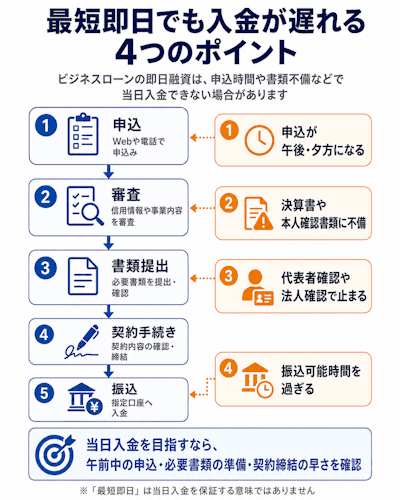

即日融資でビジネスローンを選ぶときの注意点

即日融資を重視する場合は、最短表示ではなく、当日中に審査・契約・振込まで完了できる条件を満たせるかを見てください。

公式ページに「最短即日」と書かれていても、申込時間、必要書類、審査状況、契約手続き、振込可能時間のどこかで止まると、入金は翌営業日以降になる可能性があります。

即日性を比較するときは、商品名だけではなく、当日入金に必要な条件を分けて確認します。以下の表で、どこが未準備だと入金が遅れるのかを先に見てください。

| 確認項目 | 当日入金で見ること | 準備できない場合の判断 |

|---|---|---|

| 申込時間 | 午前中や各社の締切前に申し込めるか | 夕方以降なら翌営業日入金も想定する |

| 必要書類 | 決算書、確定申告書、本人確認書類、入出金明細をすぐ出せるか | 書類不備があるなら即日より書類準備を優先する |

| 契約手続き | 審査後すぐ契約・借入手続きまで進めるか | 代表者確認や法人確認で止まる可能性を見る |

| 返済原資 | 売掛金入金、売上予定、回収予定があるか | 返済原資がないなら申込みより相談や見直しを優先する |

横にスクロールできます

最短即日は必ず当日入金を保証する意味ではない

最短即日は、条件がそろった場合の最短目安です。申込時間が遅い、必要書類に不備がある、契約手続きに時間がかかる、振込可能時間を過ぎている場合は、当日中に入金されないことがあります。

AGビジネスサポートやCarent、アクト・ウィルのように最短即日を案内するサービスでも、審査や書類提出の状況によって結果は変わります。今日中に必要な場合は、午前中に申し込めるか、本人確認書類や決算書・確定申告書を用意できるか、契約後すぐに借入手続きできるかを確認してください。

急ぎでも、審査なしや必ず借りられるという業者を選ぶのは避けましょう。

- 申込みが午前中や各社の締切前に完了できるか

- 本人確認書類、決算書、確定申告書などをすぐ提出できるか

- 審査後に契約・振込手続きまで当日中に進めるか

- 当日入金できない場合の支払先への相談余地があるか

ノンバンク系はスピード重視の候補になりやすい

AGビジネスサポート、Carent、アクト・ウィルなどのノンバンク系は、スピードを重視する事業者に候補になりやすいです。銀行融資より書類や審査期間が短い場合があり、短期のつなぎ資金では比較しやすい選択肢になります。

ただし、上限金利が高めになる商品もあります。急ぎのつなぎ資金で短期返済できるなら候補になりますが、長期返済になるなら利息負担を試算してください。

貸金業者系を使う場合は、金融庁の登録貸金業者情報検索サービスで正規業者か確認することも大切です。

- 上限金利で返済総額を試算する

- 短期返済できる売上入金や売掛金回収予定があるか確認する

- 金融庁の登録貸金業者情報検索サービスで登録情報を確認する

銀行系は低金利寄りでも審査に時間がかかりやすい

銀行系ビジネスローンは、ノンバンク系より金利を抑えやすい一方で、審査や書類確認に時間がかかる場合があります。

PayPay銀行のように24時間365日申込を受け付ける商品もありますが、申込できることと、すぐ入金されることは別です。審査結果や契約手続きの完了後に借入できる点を理解してください。

金利を重視するなら銀行系、スピードを重視するならノンバンク系というように、必要時期で使い分けましょう。今日中の資金でなければ、銀行系や信用保証協会付融資も候補に入れると、返済負担を抑えられる可能性があります。

| 優先すること | 見やすい候補 | 注意点 |

|---|---|---|

| 金利を抑えたい | 銀行系、信用保証協会付き融資 | 審査・書類・入金までの時間を見る |

| 今日〜数日以内に必要 | ノンバンク系、即日対応商品 | 上限金利と短期返済の可否を見る |

| 中長期の資金が必要 | 公的融資、銀行融資 | 資金が必要な日まで間に合うか確認する |

横にスクロールできます

必要書類を事前に用意できるかで入金日は変わる

法人では決算書、登記事項証明書、代表者本人確認書類など、個人事業主では確定申告書や本人確認書類などが求められやすいです。

決算書不要の商品でも、入出金明細や口座情報などをもとに事業実態を確認する場合があります。書類不要と書かれていても、審査が不要になるわけではありません。

即日融資を狙うなら、申込み前に必要書類をすべてそろえておきましょう。必要書類が手元にない場合は、先に資金繰り表を作り、入金希望日を1〜2営業日後にずらせるかも検討してください。

低金利のビジネスローンを選ぶときの見方

低金利を重視するなら、銀行系、信用保証協会付き融資、日本政策金融公庫なども比較対象に入れるのが基本です。

| 方法 | 金利・費用の見方 | スピード | 向いている人 |

|---|---|---|---|

| 銀行系ビジネスローン | 上限金利と口座条件を確認 | 商品・審査状況で変わる | 銀行取引があり、金利を抑えたい人 |

| ノンバンク系 | 上限金利と短期返済の可否を見る | 早い商品が多い | 急ぎのつなぎ資金が必要な人 |

| 日本政策金融公庫 | 制度ごとの利率・返済期間を見る | 即日には向きにくい | 創業資金や中長期資金を検討する人 |

| 信用保証協会付き融資 | 金利に加えて保証料を見る | 審査と書類に時間がかかる | 低金利・中長期資金を重視する人 |

横にスクロールできます

銀行系は金利を抑えやすいが審査条件を確認する

銀行系は、ノンバンク系より金利を抑えやすい場合があります。PayPay銀行、GMOあおぞらネット銀行、三菱UFJ銀行などは、公式ページで金利帯を確認しやすい候補です。

一方で、口座保有、取引実績、決算内容、必要書類などの条件があります。低金利だけを見て申し込むのではなく、自社が申込条件に当てはまるかを先に確認してください。

急ぎの資金ではなく、数日以上の余裕がある場合に向きます。

- 口座保有や取引実績などの申込条件に当てはまるか

- 必要書類を提出できるか

- 審査から入金までの日数が支払予定日に間に合うか

- 上限金利と手数料を含めて比較しているか

ノンバンク系は上限金利と短期返済の可否を見る

ノンバンク系は、融資スピードが早い商品がある一方、上限金利が高めになる場合があります。

たとえば、AGビジネスサポートやCarentは上限金利が年18.0%です。短期で返済できるなら候補になりますが、長期返済になりそうな場合は、利息負担が大きくなります。

ノンバンク系を選ぶ場合は、上限金利、返済期間、繰上返済や一括返済の可否を確認してください。

- 下限金利ではなく上限金利で比較する

- 返済期間を短くできる資金回収予定があるか確認する

- 繰上返済や一括返済の条件を確認する

公的融資は時間に余裕がある場合の候補になる

日本政策金融公庫や信用保証協会付き融資は、低金利や中長期資金を重視する場合の候補です。

日本政策金融公庫の融資制度では、創業資金、運転資金、設備資金などの制度を探せます。信用保証協会付き融資は、保証料や審査期間も含めて比較する必要があります。

ただし、公的融資は即日資金には向きにくいです。今日中に必要な資金と、数週間後でもよい資金を分けて考えましょう。

- 創業資金、設備資金、中長期の運転資金を検討している

- 資金が必要な日まで時間の余裕がある

- 事業計画、資金使途、返済計画を説明できる

- 即日入金ではなく、返済負担の軽減を優先したい

手数料や保証料を含めて実質負担を比較する

低金利に見える商品でも、保証料、事務手数料、印紙代、振込手数料、ATM手数料などがかかる場合があります。

特に信用保証協会付き融資は、金利だけでなく信用保証料を含めて見る必要があります。カードローン型やリボ払い型の商品では、借入期間が長くなるほど利息負担が増えます。

比較するときは、金利、手数料、保証料、返済期間をまとめて見てください。

| 費用項目 | 見落とすと起きること | 確認方法 |

|---|---|---|

| 金利 | 利息負担を低く見積もる | 上限金利で試算する |

| 保証料 | 信用保証協会付き融資の実質負担を見落とす | 金利とは別にかかる費用を確認する |

| 手数料 | 借入額に対する実質受取額が減る | 事務手数料、印紙代、振込手数料を確認する |

| 返済期間 | 月々返済額が低くても総返済額が増える | 完済までの利息総額を確認する |

横にスクロールできます

ビジネスローンの審査と必要書類

正規のビジネスローンでは、審査と必要書類の確認があります。

審査に不安がある場合ほど、審査なしを探すのではなく、書類と返済計画を整えましょう。

審査で見られる内容は、法人か個人事業主か、決算書を提出する商品か、口座入出金をもとに審査する商品かで変わります。申込み前に、どの資料で事業実態と返済原資を説明するのかを整理してください。

| 申込者・商品タイプ | 見られやすい情報 | 準備するもの | 注意点 |

|---|---|---|---|

| 法人 | 決算内容、代表者情報、既存借入、事業継続性 | 決算書、登記事項証明書、代表者本人確認書類、入出金明細 | 代表者保証が必要になる商品がある |

| 個人事業主 | 確定申告内容、事業収入、資金使途、返済原資 | 確定申告書、本人確認書類、事業用口座明細 | 法人専用商品は対象外になる |

| 決算書不要の商品 | 口座の入出金、売上の流れ、取引状況 | 法人口座情報、入出金明細、申込情報 | 決算書不要でも審査不要ではない |

| 赤字・資金繰り不安 | 返済原資、改善見込み、既存借入、滞納状況 | 資金繰り表、入金予定、支払予定、相談内容 | 借入より相談・見直しが優先になる場合がある |

横にスクロールできます

正規のビジネスローンに審査なしはない

正規のビジネスローンでは、返済能力や事業実態を確認する審査があります。審査なし、必ず借りられる、誰でも借りられるといった表現で誘導する業者には注意してください。

貸金業者系を比較する場合は、金融庁の登録貸金業者情報検索サービスで登録を確認できます。登録番号や会社情報が確認できない場合は、申込みを避けましょう。

審査が不安な人は、借入希望額を下げる、必要書類をそろえる、返済計画を作ることを優先してください。

法人は決算書・登記簿・本人確認書類を求められやすい

法人のビジネスローンでは、決算書、登記事項証明書、代表者の本人確認書類、入出金明細などを求められることがあります。

決算書が必要な商品では、直近の業績や借入状況が見られます。赤字決算の場合でも相談できる商品はありますが、返済原資や事業継続性を説明できることが重要です。

代表者保証が必要になるかどうかも、申込み前に確認してください。法人で借りる場合、会社の借入であっても代表者個人の責任が関係することがあるため、保証条件は金利と同じくらい重要です。

- 直近決算書、登記事項証明書、代表者本人確認書類を用意できるか

- 入出金明細や借入状況を説明できるか

- 代表者保証の有無を金利や限度額と同じ優先度で確認する

個人事業主は確定申告書や事業実態の確認が重要になる

個人事業主は、確定申告書や本人確認書類、事業実態を確認できる資料が重要です。営業所得や不動産所得など、事業収入が確認できるかを見られる場合があります。

確定申告をしていない、事業収入が不安定、入出金明細で事業実態を説明しにくい場合は、借入希望額を下げるか、別の資金調達方法も検討してください。

Carentのように法人のみの商品もあるため、個人事業主は対象者欄を必ず見ましょう。個人向けカードローンを事業資金に使えるかどうかも商品ごとに違うため、資金使途の確認が必要です。

- 対象者に個人事業主が含まれているか

- 確定申告書や事業用口座明細で事業実態を示せるか

- 資金使途に事業資金が含まれているか

- 法人専用商品を誤って候補にしていないか

決算書不要でも売上や入出金の確認は必要になる

決算書不要の商品でも、売上や入出金の確認が不要になるわけではありません。

GMOあおぞらネット銀行のあんしんワイドは、決算書不要と案内されていますが、法人口座の入出金明細をもとに審査します。PayPay銀行も書類不要と案内していますが、申込内容や取引状況をもとに審査されます。

決算書不要は、審査不要ではありません。事業の入金状況や返済原資を説明できるかが重要です。

| 表現 | 意味 | 確認すること |

|---|---|---|

| 決算書不要 | 決算書以外の情報で判断される場合がある | 口座入出金、売上、取引状況を説明できるか |

| 書類不要 | 申込時の提出書類が少ない可能性がある | 審査が不要になる意味ではない |

| 口座情報で審査 | 入出金明細から事業実態を見られる | 対象口座や取引実績の条件を確認する |

横にスクロールできます

審査が不安な場合は借入希望額を下げて返済計画を整える

審査が不安な場合は、審査が甘い業者を探すのではなく、借入希望額を必要最低限に下げてください。

仕入れ資金が必要なら、いつ売上として回収できるのか。設備資金なら、どれくらい売上やコスト削減につながるのか。つなぎ資金なら、いつ入金される売掛金で返済するのかを整理しましょう。

返済計画を作れない場合は、借入よりも相談や資金繰りの見直しを優先してください。中小企業庁の金融一般支援や、日本政策金融公庫などの公的相談先も候補になります。

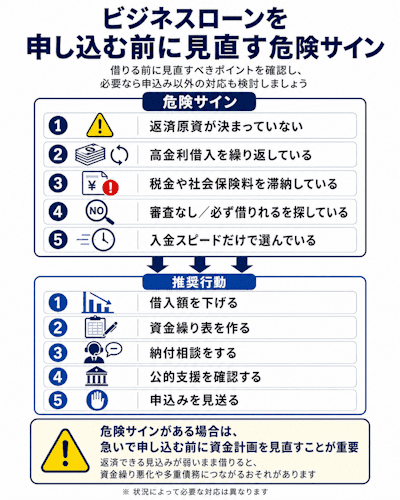

ビジネスローンをやめた方がいいケース

ビジネスローンは便利な資金調達方法ですが、返済原資がない、借入を繰り返している、審査なし業者を探している場合は、申し込みを見送る判断も必要です。

| 状態 | 借入判断 | 取るべき行動 |

|---|---|---|

| 返済原資が決まっていない | 申込み前に見直す | 資金繰り表を作り、必要額を下げる |

| 高金利借入を繰り返している | 追加借入は慎重 | 既存借入を整理し、相談先を確認する |

| 審査なしを探している | 申込みを避ける | 金融庁の登録貸金業者検索で正規性を確認する |

横にスクロールできます

返済原資がないまま資金不足を埋めようとしている

返済原資が決まっていない状態でビジネスローンを使うと、次の返済資金をまた借入で埋める流れになりやすいです。

借りる前に、売掛金の入金日、売上見込み、固定費、仕入れ予定、税金や社会保険料の支払いを整理してください。返済原資が見えない場合は、借入額を下げるか、申込みを見送りましょう。

- 返済に使える入金予定日と金額を確認する

- 固定費、税金、社会保険料の支払い予定を並べる

- 返済原資が説明できない場合は、借入額を下げるか見送る

高金利の借入を繰り返している

上限金利が高い借入を繰り返している場合、新しいビジネスローンで一時的に資金繰りが楽になっても、利息負担が積み上がります。

既存借入が複数ある場合は、追加借入よりも返済条件の見直し、借り換えの可否、銀行や公的機関への相談を検討してください。

借り換えも必ず負担が下がるわけではないため、総返済額で比較することが必要です。

| 確認項目 | 見る理由 | 次の行動 |

|---|---|---|

| 既存借入件数 | 返済日が分散して資金繰りを圧迫していないか見る | 返済予定表を1枚にまとめる |

| 上限金利 | 追加借入で利息負担が増えないか見る | 総返済額で比較する |

| 借り換え条件 | 負担が下がるとは限らないため | 手数料や返済期間も含めて確認する |

横にスクロールできます

税金や社会保険料の滞納が続いている

税金や社会保険料の滞納が続いている場合、借入で一時的に支払えても、次の納付や返済が重なってさらに資金繰りが厳しくなる可能性があります。

滞納がある場合は、借入先を探す前に、納付相談や資金繰り支援を確認してください。中小企業庁の金融一般支援や、日本政策金融公庫の相談窓口も候補になります。

「必ず借りれる」「審査なし」を探している

「必ず借りれる」「審査なし」という言葉で探している場合は、危険な業者に接触するリスクがあります。金融庁は、違法な金融業者にご注意で無登録業者や違法な貸付への注意を呼びかけています。

正規のビジネスローンでは、返済能力や事業実態を確認する審査があります。審査に通るか不安な場合でも、審査なしを探すのではなく、必要額を下げる、書類を整える、相談する方向に切り替えてください。

- 「必ず借りれる」「審査なし」を商品選びの条件にしない

- 金融庁の登録貸金業者情報検索で正規業者か確認する

- 登録番号や会社情報が確認できない場合は申し込まない

- 審査が不安なら借入額・書類・返済計画を見直す

返済計画より入金スピードだけを優先している

今日中に資金が必要な場面では、入金スピードを優先したくなります。ただし、返済計画がないまま借りると、翌月以降の資金繰りが悪化します。

入金スピードを見る前に、いくら借りるか、いつ返すか、何の入金で返すかを決めてください。返済計画が作れない場合は、借入ではなく相談や支払い条件の交渉を優先しましょう。

- 借入額は必要最低限になっているか

- 返済日と返済原資を説明できるか

- 当日入金できない場合の代替策を用意しているか

- 支払先への相談や条件交渉を先に検討したか

ビジネスローン以外の資金調達方法

ビジネスローンが合わない場合は、日本政策金融公庫、銀行融資、信用保証協会付き融資、ファクタリング、補助金・助成金も比較してください。

| 方法 | 向いているケース | スピード | 注意点 |

|---|---|---|---|

| 日本政策金融公庫 | 創業資金、設備資金、中長期の運転資金 | 即日には向きにくい | 事業計画や書類準備が必要 |

| 銀行融資・信用保証協会付き融資 | 金利負担を抑えたい場合 | 審査に時間がかかる | 保証料や必要書類も見る |

| ファクタリング | 売掛金を早く資金化したい場合 | 早いサービスもある | 手数料、契約形態、悪質業者に注意 |

| 補助金・助成金 | 対象事業の費用を補填したい場合 | 入金まで時間がかかる | 後払いが多く、採択保証はない |

横にスクロールできます

日本政策金融公庫は時間に余裕がある事業者の候補になる

日本政策金融公庫の事業資金ページでは、創業資金、運転資金、設備資金などの融資制度を探せます。即日資金には向きにくいものの、制度や審査条件によっては、ビジネスローンより金利負担や返済期間の面で比較しやすい場合があります。

公庫を検討する場合は、事業計画、資金用途、返済計画、必要書類を準備してください。開業直後や創業資金では、ビジネスローンより先に確認したい選択肢です。

- 創業資金や設備資金など、使い道を説明できる

- 事業計画や返済計画を準備できる

- 即日入金ではなく、金利負担や返済期間を重視したい

- 開業直後で民間ローンの決算書条件に合いにくい

銀行融資や信用保証協会付き融資は低金利を重視する場合に見る

低金利を重視する場合は、銀行融資や信用保証協会付き融資も比較してください。全国信用保証協会連合会では、信用保証協会が中小企業・小規模事業者の資金調達を支える仕組みを確認できます。

ただし、保証が付くから必ず借りられるわけではありません。審査、必要書類、保証料、入金までの期間を見て判断してください。

| 確認項目 | 見る理由 | 注意点 |

|---|---|---|

| 金利 | 長期返済時の利息負担を判断する | 金利だけでなく保証料も見る |

| 保証料 | 信用保証協会付き融資の実質負担に関わる | 総費用に含めて比較する |

| 審査期間 | 必要日までに間に合うか判断する | 急ぎ資金には向きにくい場合がある |

横にスクロールできます

ファクタリングは売掛金の早期資金化として比較する

ファクタリングは、売掛金を早期に資金化する方法です。借入ではなく売掛債権の譲渡として扱われるため、資金繰りの選択肢になります。

なお、ファクタリングを名乗る取引でも、実態として貸付けと同じ機能を持つ場合は、貸金業に該当するおそれがあります。契約書の名称だけで判断せず、買戻し条件、償還請求権、手数料、取立て方法を確認してください。

ただし、ファクタリングは手数料が高くなる場合や、契約内容が分かりにくい場合があります。金融庁のファクタリングの利用に関する注意喚起では、悪質な業者や契約内容への注意が案内されています。売掛金がある場合の候補として比較し、契約条件を必ず確認してください。

補助金・助成金は返済不要でも入金時期に注意する

補助金や助成金は返済不要の資金になる場合がありますが、多くは後払いです。採択後すぐに現金が入るわけではなく、対象経費を先に支払う必要があるケースもあります。

そのため、今日中や今週中に必要な資金には向きません。中小企業庁の金融一般支援なども確認し、設備投資や新規事業の費用補填として、時間に余裕がある場合に検討しましょう。

- 採択されてもすぐ入金されるとは限らない

- 対象経費を先に支払う必要がある場合がある

- 公募期間、対象事業、必要書類を確認する

- 今日中・今週中の支払い資金には向きにくい

資金調達方法は必要時期と返済負担で選ぶ

資金調達方法は、必要時期と返済負担で選びます。今日中に必要ならノンバンク系ビジネスローンが候補になりますが、数週間〜1か月以上の余裕があるなら、公的融資や銀行融資も見てください。

売掛金がある場合はファクタリング、対象事業がある場合は補助金・助成金も候補になります。ただし、どの方法も条件とリスクがあります。

借りる前に、必要額、必要時期、返済原資、代替手段を表にして比較しましょう。

| 優先条件 | 候補 | 判断ポイント |

|---|---|---|

| 今日〜数日以内に必要 | ビジネスローン、ファクタリング | 上限金利、手数料、返済原資を見る |

| 金利負担を抑えたい | 日本政策金融公庫、銀行融資、信用保証協会付き融資 | 審査期間と必要書類を確認する |

| 返済不要の支援を探したい | 補助金・助成金 | 後払い、採択条件、入金時期を確認する |

横にスクロールできます

ビジネスローンに関するよくある質問

ビジネスローンは、金利や審査に関する不安が再検索されやすいテーマです。ここでは、申込み前に確認されやすい疑問に答えます。

まず、よくある疑問への結論を整理します。危険な検索語に近い質問ほど、商品探しではなく正規性確認や返済計画の見直しにつなげてください。

| 疑問 | 結論 | 次に確認すること |

|---|---|---|

| 平均金利を知りたい | 平均より上限金利と返済期間で見る | 年13%〜18%台の商品では短期返済できるか |

| 必ず借りれる商品を探している | 正規ローンに借入保証はない | 金融庁の登録貸金業者情報検索で正規性を確認する |

| 審査が甘い商品を知りたい | 甘いと断定できる商品はない | 借入希望額、必要書類、返済原資を見直す |

| 個人事業主でも使えるか | 対象商品はあるが法人専用もある | 対象者、確定申告書、資金使途を確認する |

| 総量規制が気になる | 借入主体・資金使途・契約形態で扱いが変わる | 金融庁Q&Aと商品説明をあわせて見る |

横にスクロールできます

ビジネスローンの平均金利はどれくらい?

ビジネスローンの金利は商品ごとに大きく異なるため、平均金利だけで判断するのはおすすめしません。銀行系では年0.9%台〜14%台の商品があり、ノンバンク系では上限が年18.0%前後の商品もあります。

比較するときは、平均ではなく、自分に適用される可能性がある上限金利と返済期間を見てください。たとえば、GMOあおぞらネット銀行あんしんワイドは年0.90%〜14.00%、AGビジネスサポートは年3.1%〜18.0%、Carentは年7.8%〜18.0%と、上限金利に差があります。短期返済なら許容できても、返済が長期化すると総返済額が膨らみやすくなります。

- 平均金利より、上限金利と返済期間を優先して見る

- 年18.0%前後の商品は短期返済できるかを確認する

- 低金利に見えても、手数料や保証料があれば総額で比較する

必ず借りれるビジネスローンはある?

必ず借りれるビジネスローンはありません。正規のビジネスローンでは、返済能力や事業実態を確認する審査があります。

必ず借りれる、審査なし、誰でも借りられるといった表現で誘導する業者は避けてください。申込み前に金融庁の登録貸金業者情報検索サービスで正規業者か確認しましょう。

金融庁の違法な金融業者にご注意でも、無登録業者や違法な貸付への注意が案内されています。借りられるかどうかよりも、まず登録番号、会社情報、契約条件を確認することが大切です。

審査が甘いビジネスローンはある?

審査が甘いビジネスローンを断定することはできません。各社の審査基準は公開されておらず、申込者の売上、事業実態、借入状況、返済計画などによって判断されます。

審査が不安な場合は、審査が甘い業者を探すのではなく、借入希望額を下げる、必要書類をそろえる、返済原資を明確にすることを優先してください。売掛金で返すのか、売上回収で返すのか、コスト削減で返済余力を作るのかを説明できない場合は、借入ではなく相談や資金繰り改善を先に行いましょう。

- 借入希望額を必要最低限に下げる

- 決算書、確定申告書、入出金明細などをそろえる

- 返済原資と返済日を説明できるようにする

- 審査なし・審査が甘いという表現で誘導する業者を避ける

個人事業主でもビジネスローンを使える?

個人事業主でも利用できるビジネスローンはあります。AGビジネスサポートやりそなビジネスローン「活動力」などは、法人と個人事業主の両方を対象にしています。

一方で、Carentのように法人のみ対象の商品もあります。個人事業主は、対象者、必要書類、資金使途を先に確認してください。確定申告書や事業用口座の入出金明細を出せるかも重要です。

- 対象者に個人事業主が含まれているか

- 確定申告書や事業用口座明細を提出できるか

- 事業資金として利用できる商品か

- 法人専用商品を候補から外しているか

赤字でもビジネスローンを利用できる?

赤字でも相談できる商品はありますが、利用できる保証はありません。赤字でも、入金予定や事業改善の見込み、返済原資を説明できるかが重要になります。

赤字が続いて返済原資がない場合は、借入で解決しようとせず、資金繰り表を作り、公的相談先や金融機関に相談してください。中小企業庁の金融一般支援や日本政策金融公庫など、借入以外の相談先も確認しましょう。

- 赤字でも必ず利用できるとは断定しない

- 入金予定や改善見込みを説明できるか確認する

- 返済原資がない場合は借入より相談を優先する

- 資金繰り表を作り、必要額を下げられないか見る

ビジネスローンは総量規制の対象になる?

ビジネスローンと総量規制の関係は、借入主体、資金使途、契約形態によって扱いが変わります。貸金業法上の総量規制は個人の借入に関係する制度のため、すべて対象外、すべて対象と断定せず、商品ごとの説明と金融庁の貸金業法Q&Aをあわせて確認してください。

AGビジネスサポートの総量規制に関する案内では、事業資金と総量規制の関係が説明されています。個人事業主が貸金業者から借りる場合は、商品説明を特に慎重に見ましょう。

- 借入主体が法人か個人事業主かを確認する

- 資金使途が事業資金として扱われるか確認する

- 貸金業者の商品説明と金融庁Q&Aをあわせて見る

- 総量規制の対象外と自己判断で断定しない

ビジネスローンとカードローンの違いは?

ビジネスローンは、事業資金を目的にしたローンです。カードローン型の商品もありますが、一般的な個人向けカードローンとは資金使途や対象者が異なります。

カードローン型は枠内で繰り返し使いやすい反面、借入残高が増えやすい点に注意が必要です。事業資金として使えるか、返済方式はどうなっているか、限度額はいくらかを確認してください。東京スター銀行スタービジネスカードローンのような枠型商品は、借入のしやすさだけでなく、残高管理と返済予定日をセットで見る必要があります。

ビジネスローンは返済計画と資金用途で選ぼう

ビジネスローンは、返済計画と資金用途が明確なときに使う選択肢です。急ぎの資金調達には役立ちますが、返済原資がない状態で使うと資金繰りが悪化する可能性があります。

あ

| 読者の状態 | 次の行動 | 確認先 |

|---|---|---|

| 数日以内に資金が必要で返済原資がある | ノンバンク系やネット銀行系を比較する | 各社公式の金利、限度額、必要書類、登録番号 |

| 金利を抑えたい | 銀行系、公的融資、信用保証協会付き融資を比較する | 日本政策金融公庫、信用保証協会、取引銀行 |

| 返済に不安がある | 申込みを急がず、借入額を下げるか相談する | 中小企業庁の金融一般支援、金融機関、公的相談窓口 |

横にスクロールできます

急ぎならスピードと上限金利をセットで見る

急ぎで資金が必要な場合は、最短即日や最短2営業日などのスピードを見ます。ただし、同時に上限金利と返済期間を見てください。

短期で返せるつなぎ資金ならノンバンク系が候補になります。返済が長期化しそうなら、スピードだけで選ばず、銀行系や公的融資も比較しましょう。貸金業者系を使う場合は、金融庁の登録貸金業者情報検索サービスで正規業者か確認することも忘れないでください。

- 当日中に必要書類を出せるか

- 上限金利で返済しても資金繰りが回るか

- 短期返済できる売上入金や売掛金回収予定があるか

- 貸金業者系は正規登録を確認したか

金利重視なら銀行系や公的融資も比較する

金利を重視するなら、銀行系ビジネスローン、日本政策金融公庫の融資制度、信用保証協会付き融資も比較してください。

入金まで時間がかかる場合はありますが、返済期間が長くなる資金では、金利差が総返済額に大きく影響します。急ぎの資金と時間に余裕がある資金を分けて考えることが大切です。

| 資金の状態 | 比較する候補 | 判断ポイント |

|---|---|---|

| 今日〜数日以内に必要 | ノンバンク系、ネット銀行系 | 上限金利と短期返済の可否を見る |

| 数週間以上の余裕がある | 日本政策金融公庫、銀行融資、信用保証協会付き融資 | 金利、保証料、審査期間を比較する |

| 返済期間が長くなりそう | 低金利寄りの融資、公的融資 | 総返済額を優先して判断する |

横にスクロールできます

返済が難しい場合は借入前に相談や見直しを優先する

返済原資がない、既存借入が多い、税金や社会保険料の滞納がある場合は、ビジネスローンの申込みを急がない方がよいケースがあります。

借入前に、必要額を下げる、支払い条件を交渉する、資金繰り表を作る、公的相談先を確認するなどの見直しをしてください。中小企業庁の金融一般支援では、資金繰り支援や相談につながる情報を確認できます。

ビジネスローンは、返済計画がある事業者にとっては便利な選択肢です。一方で、返済計画がないまま使うと、資金繰りをさらに悪化させる可能性があります。自社の必要時期、借入額、返済原資に合わせて、申し込む・比較を続ける・相談する・見送るのどれに進むか判断しましょう。