中小消費者金融おすすめ10社を比較|正規業者の見分け方と借りる前の注意点

中小消費者金融を選ぶなら、最初に見るべきなのは「正規登録された貸金業者か」「上限金利と返済条件を確認できるか」「自分の返済原資で無理なく返せるか」の3点です。

中小消費者金融は、大手消費者金融以外の借入先を比較したい人にとって候補になります。ただし、正規業者でも審査は必ずあり、「審査なし」「ブラックOK」「必ず借りられる」といった条件で探すのは危険です。

- 金融庁や各社公式情報で貸金業登録番号を確認する

- 金利は下限ではなく上限金利を中心に比較する

- 限度額ではなく、必要最低限の借入額で考える

- 月々の返済額、返済方式、返済期間を確認する

- 返済に不安がある場合は申込前に相談や見送りも選ぶ

この記事では、セントラル、ダイレクトワン、フクホー、いつも、アロー、フタバ、ライフティ、ベルーナノーティス、キャッシングスペース、エイワの10社を比較します。2026年6月29日時点で確認できた公式情報をもとに、金利、限度額、登録番号、返済方式、無利息期間、申込前の注意点を整理しました。

金融庁の登録貸金業者情報検索サービスでは、貸金業者の登録状況を確認できます。

また、金融庁は違法な金融業者への注意喚起を行っています。

日本貸金業協会の総量規制の説明でも、貸金業者からの借入は原則として年収の3分の1までと案内されています。

まずは、10社の比較軸を一覧で確認します。

| サービス名 | 金利 | 限度額・融資額 | 特徴 | 確認日 |

|---|---|---|---|---|

| セントラル | 実質年率4.80%〜18.00% | 1万円〜300万円 | はじめての方は最大30日間金利0円。スマホ完結、来店不要の案内あり。 | 2026年6月29日 |

| ダイレクトワン | 実質年率4.9%〜18.0% | 1万円〜300万円 | スルガ銀行グループ。ATM、銀行振込、店頭で借入・返済に対応。 | 2026年6月29日 |

| フクホー | 実質年率7.30%〜20.00% | 5万円〜200万円 | 全国対応、来店不要、最短即日融資も可能と案内。 | 2026年6月29日 |

| いつも | 年率4.80%〜20.00% | 契約限度額500万円まで | Web完結、郵送物なし、条件付きで最大60日間利息0円。 | 2026年6月29日 |

| アロー | 実質年率14.95%〜19.94% | 200万円まで | フリープラン、借換ローンに対応。返済例を公式掲載。 | 2026年6月29日 |

| フタバ | 実質年率14.959%〜19.945% | 1万円〜50万円 | 初回30日間利息ゼロ。保証人・担保不要。 | 2026年6月29日 |

| ライフティ | 実質年率8.0%〜20.0% | 限度額は取得済み公式貸付条件表で明記確認できず | 極度方式貸付、証書貸付など複数の貸付条件表を公式掲載。 | 2026年6月29日 |

| ベルーナノーティス | 実質年率4.5%〜18.0% | 1万円〜300万円 | 20〜80歳まで。何度でも14日間利息0円の条件あり。 | 2026年6月29日 |

| キャッシングスペース | 実質年率8.0%〜18.0% | 1万円〜500万円 | 大阪府知事登録の貸金業者。保証料や紹介料を求める業者への注意喚起あり。 | 2026年6月29日 |

| エイワ | 10万円未満19.9436%、10万円以上17.9507% | 1万円〜50万円 | 小口融資、対面与信、元利均等返済を重視。 | 2026年6月29日 |

横にスクロールできます

中小消費者金融おすすめ10社

中小消費者金融を比較するときは、知名度だけでなく、正規登録、上限金利、限度額、返済方式、申込条件、無利息期間の条件を同じ軸で見ることが大切です。

おすすめ順位は、知名度や「借りやすそう」という印象ではなく、正規登録を確認できるか、上限金利と返済条件を本文内で判断できるか、申込前に見落としやすい注意点まで整理できるかを基準にしています。

中小消費者金融は会社ごとに申込方法や確認書類、郵送物、返済方式が異なるため、ランキングを見る前に、どの基準で比較しているかを確認してください。

| 掲載基準 | 重視する理由 | 読者が確認すること |

|---|---|---|

| 正規登録を確認できるか | 無登録業者やなりすまし業者を避けるため | 公式サイトの登録番号、商号、所在地、電話番号を金融庁の登録貸金業者情報検索サービスで照合する |

| 上限金利と返済条件が見えるか | 少額借入では下限金利より上限金利が判断材料になりやすいため | 上限金利、返済方式、返済日、返済回数、遅延損害金を確認する |

| 申込方法が自分に合うか | Web完結、来店、郵送、電話確認など会社ごとに手続きが違うため | 急ぎなら審査受付時間と振込時間、周囲に知られたくないなら郵送物と在籍確認方法を見る |

| 借入額を必要最小限にできるか | 限度額が高くても、返済原資を超える借入は延滞リスクにつながるため | 必要額、毎月返済額、完済までの回数、家計から出せる返済額を先に決める |

| 見送り判断もできるか | 返済が厳しい状態で追加借入をすると状況が悪化しやすいため | 年収の3分の1に近い、返済が遅れている、生活費を借入で補っている場合は相談を優先する |

横にスクロールできます

以下の各社情報は、公式サイトで確認できた内容を中心に整理しています。契約前には、申込画面や契約書面に表示される実際の金利、返済額、返済日、手数料を必ず確認してください。

セントラル

セントラルは、Web申込や振込キャッシングに対応しており、はじめて利用する人向けに最大30日間金利0円の案内があります。

上限金利は契約限度額によって異なり、1万円〜100万円未満の区分では実質年率18.00%まで、100万円〜300万円の区分では15.00%までと公式サイトに掲載されています。

正規性を確認するうえでは、登録番号と日本貸金業協会会員番号を見ます。セントラル公式サイトでは、登録番号「四国財務局長(10)第00083号」と日本貸金業協会会員「第001473号」が確認できます。

| 確認項目 | セントラルの公式確認情報 |

|---|---|

| 公式URL | セントラル公式サイト |

| 登録番号 | 四国財務局長(10)第00083号、日本貸金業協会会員 第001473号 |

| 金利・限度額 | 契約限度額1万円〜300万円。実質年率4.80%〜18.00%、100万円〜300万円は実質年率4.80%〜15.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 申込条件・特徴 | 20歳以上69歳以下で、定期的な収入と返済能力を有し、同社基準を満たす人。はじめての方は最大30日間金利0円の案内あり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

セントラルは、スマホ完結や来店不要を重視する人に比較しやすい候補です。ただし、無利息期間がある場合でも、返済が長期化すれば利息負担は発生します。

借入前に、30日以内に返せるのか、通常金利になった後も返済できるのかを見てください。

ダイレクトワン

ダイレクトワンは、スルガ銀行グループの消費者金融です。公式サイトでは、貸付利率が実質年率4.9%〜18.0%、ご利用は1万円から、返済は月々4,000円からと案内されています。

借入・返済方法はATM、銀行振込、店頭窓口などがあり、返済方法の選択肢を重視する人は比較対象にできます。

会社概要ページでは、登録番号「東海財務局長(15) 第00027号」と日本貸金業協会会員「第003633号」を確認できます。

| 確認項目 | ダイレクトワンの公式確認情報 |

|---|---|

| 公式URL | ダイレクトワン公式サイト |

| 登録番号 | 東海財務局長(15) 第00027号、日本貸金業協会会員 第003633号 |

| 金利・限度額 | 貸付利率4.9%〜18.0%。ご利用は1万円~300万円。 |

| 返済方法 | ATM、銀行振込、店頭窓口。返済額は借入残高に応じて決定。 |

| 特徴 | コンビニATM等で借入・返済ができ、月々4,000円からの返済案内あり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

返済方法の選択肢が多い一方で、ATM利用時には取引金額によって手数料がかかる場合があります。月々の返済額だけでなく、ATM手数料や振込手数料を含めて比較してください。

フクホー

フクホーは、大阪府知事登録の消費者金融です。公式サイトでは、貸付金額が5万円〜200万円、貸付利率は金額区分により実質年率7.30%〜20.00%と掲載されています。

全国から申込でき、来店不要、最短即日融資も可能と案内されていますが、申込時間帯によって対応できない場合があります。

| 確認項目 | フクホーの公式確認情報 |

|---|---|

| 公式URL | フクホー公式サイト |

| 登録番号 | 大阪府知事(07)第12736号、日本貸金業協会会員 第001391号 |

| 金利・限度額 | 貸付金額5万円〜200万円。実質年率7.30%〜20.00%、金額区分により上限金利が異なる。 |

| 返済方式 | 自由返済方式、元利均等方式 |

| 特徴 | 全国対応、来店不要、24時間申込可能。担保・連帯保証人は原則不要。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

フクホーを見るときは、金額区分ごとの上限金利を確認してください。5万円〜10万円未満の区分では実質年率20.00%までとなるため、少額借入ほど返済期間を短くする意識が必要です。

いつも

いつもは、高知県知事登録の消費者金融です。公式貸付条件では、フリーローンの契約限度額が500万円まで、貸付利率が年率4.80%〜20.00%、返済方式が借入残高スライドリボルビング方式と掲載されています。

最大60日間利息0円サービスは、初めての契約であること、60万円以上の契約であることなど、条件をすべて満たす場合に適用される案内です。

60日という数字だけで選ばず、対象条件に当てはまるかを先に見てください。

| 確認項目 | いつもの公式確認情報 |

|---|---|

| 公式URL | いつも公式サイト |

| 登録番号 | 高知県知事(5)第01519号、日本貸金業協会会員 第005847号 |

| 金利・限度額 | 契約限度額500万円まで。年率4.80%〜20.00% |

| 返済方式 | 借入残高スライドリボルビング方式。最終借入日から最長60ヵ月、1回〜60回。 |

| 申込条件・特徴 | 20歳以上65歳以下で、安定した収入と返済能力を有する人。最大60日間利息0円は初契約・60万円以上契約など条件あり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

いつもは、Web完結や郵送物なしを重視する人が比較しやすい候補です。ただし、契約年率は審査結果によって決まるため、下限金利ではなく上限の20.00%でも返済できるかを確認してください。

アロー

アローは、愛知県知事登録の消費者金融です。公式サイトでは、フリープランの融資額が200万円まで、貸付利率が実質年率14.95%〜19.94%、返済方式は残高スライドリボルビングまたは元利均等返済と掲載されています。

アローは、年齢21歳以下および71歳以上は契約できないと案内しています。申込前に年齢条件と収入、他社借入を確認してください。

| 確認項目 | アローの公式確認情報 |

|---|---|

| 公式URL | アロー公式サイト |

| 登録番号 | 愛知県知事(6)第04195号、日本貸金業協会会員 第005786号 |

| 金利・限度額 | 融資額200万円まで。実質年率14.95%〜19.94% |

| 返済方式 | 残高スライドリボルビング、元利均等返済。元利均等返済は2〜180回、最長15年以内。 |

| 申込条件・特徴 | 21歳以下および71歳以上は契約不可。担保・保証人は原則不要。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

アロー公式サイトには、10万円借入時と30万円借入時の返済金額合計例が掲載されています。申込前には、借入希望額だけでなく、返済回数と返済総額も確認してください。

フタバ

フタバは、東京都知事登録の消費者金融です。公式サイトでは、融資額が1万円〜50万円、貸付利率が金額区分により実質年率14.959%〜19.945%と掲載されています。

小口の借入を比較したい人にとって候補になります。

| 確認項目 | フタバの公式確認情報 |

|---|---|

| 公式URL | フタバ公式サイト |

| 登録番号 | 東京都知事(5)第31502号、日本貸金業協会会員 第000034号 |

| 金利・限度額 | 融資額1万円〜50万円。1万円〜10万円未満は実質年率14.959%〜19.945%、10万円〜50万円は実質年率14.959%〜17.950% |

| 返済方式 | 元利均等。6年以内、2〜72回。 |

| 特徴 | 初回30日間利息ゼロ(※当社をはじめてご利用いただくお客様)。保証人・担保不要。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

フタバは、少額を必要な範囲だけ借りたい人が比較しやすい候補です。

1万円〜10万円未満では上限金利が19.945%となるため、借入額を小さくしても返済期間が長くなれば負担は増えます。

ライフティ

ライフティは、東京都知事登録の貸金業者です。公式サイトでは、極度方式貸付の貸付利率が実質年率8.0%〜20.0%、返済方式が借入後残高スライド元利定額リボルビング返済方式と掲載されています。

貸付条件表には、最終借入後最長10年、返済回数1回〜120回、担保・保証人不要といった情報があります。

一方で、公式貸付条件表内で利用限度額の具体額は確認できませんでした。

| 確認項目 | ライフティの公式確認情報 |

|---|---|

| 公式URL | ライフティ公式サイト |

| 登録番号 | 東京都知事(8)第28992号、日本貸金業協会会員 第005552号 |

| 金利・限度額 | 極度方式貸付は実質年率8.0%〜20.0%。利1,000円からのご融資可能。利用限度額の上限額は確認できず。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式。最終借入後最長10年、1回〜120回。 |

| 特徴 | 担保・保証人不要。9万円借入時の返済例などを公式掲載。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

ライフティを比較する場合は、上限金利20.0%での返済額を見てください。返済回数が長く設定できる場合でも、長期化すると利息負担が増えやすくなります。

ベルーナノーティス

ベルーナノーティスは、株式会社サンステージが提供するカードローンサービスです。

公式サイトでは、カードローンの利用額が1万円〜300万円、貸付利率が実質年率4.5%〜18.0%、対象者が20〜80歳までの安定した収入のある人で同社基準を満たす人と掲載されています。

また、はじめての借入と完済後の再度の借入について、条件を満たす場合に14日間利息0円となる案内があります。

無利息サービスは、前回の無利息適用借入日から3ヶ月経過していることなど条件があるため、単に「何度でも無料」とだけ理解しないようにしてください。

| 確認項目 | ベルーナノーティスの公式確認情報 |

|---|---|

| 公式URL | ベルーナノーティス公式サイト |

| 登録番号 | 埼玉県知事(4)第03865号、日本貸金業協会会員 第005746号 |

| 金利・限度額 | 利用額1万円〜300万円。実質年率4.5%〜18.0% |

| 返済方式 | 借入残高スライドリボルビング方式。返済方法は銀行引落、郵便引落、銀行振込。 |

| 申込条件・特徴 | 20〜80歳までの安定した収入のある人で、同社基準を満たす人。条件を満たす場合、14日間利息0円の案内あり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

ベルーナノーティスは年齢条件の幅が広い一方で、審査結果を保証するものではありません。年金を含む収入、他社借入、返済額を確認し、必要額を最小限に抑えることが重要です。

キャッシングスペース

キャッシングスペースは、大阪府知事登録の貸金業者です。公式サイトでは、貸金業者登録番号「大阪府知事(06)第12865号」と日本貸金業協会会員「第005357号」が確認できます。

一方で、今回確認した公式トップページ内では、金利や限度額の具体的な数字を確認できませんでした。

金利や限度額が本文内で確認できない場合は、申込前に契約条件を必ず確認し、条件が見えないまま申し込まないでください。

| 確認項目 | キャッシングスペースの公式確認情報 |

|---|---|

| 公式URL | キャッシングスペース公式サイト |

| 登録番号 | 大阪府知事(06)第12865号、日本貸金業協会会員 第005357号 |

| 金利・限度額 | 公式トップページ内で確認できず |

| 返済方式 | 公式トップページ内で確認できず |

| 特徴 | 消費者金融業者は貸金業法に基づく登録が条件と説明。保証料や紹介料を求める業者への注意喚起あり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

キャッシングスペースを検討する場合は、登録情報だけでなく、実際の貸付条件を契約前に確認する必要があります。

条件が見えないまま急いで申し込むのではなく、金利、返済方式、返済日、遅延損害金、手数料まで確認してください。

エイワ

エイワは、関東財務局長登録の消費者金融です。公式サイトでは、小口融資、対面与信、元利均等返済を特徴として案内しています。

貸付条件は、融資額1万円〜50万円、貸付利率は10万円未満19.9436%、10万円以上17.9507%です。

エイワは来店や対面での確認を重視するため、Web完結だけで進めたい人よりも、担当者と相談しながら返済計画を確認したい人向けの候補です。

| 確認項目 | エイワの公式確認情報 |

|---|---|

| 公式URL | エイワ公式サイト |

| 登録番号 | 関東財務局長(15)第00154号 |

| 金利・限度額 | 融資額1万円〜50万円。10万円未満は年率19.9436%、10万円以上は年率17.9507% |

| 返済方式 | 元利均等返済方式。10〜36回、最長3年。 |

| 特徴 | 担保不要、連帯保証人原則不要、要審査. 未対応エリアあり。 |

| 確認日 | 2026年6月29日 |

横にスクロールできます

エイワは、毎月同じ金額で返済する元利均等返済を重視したい人に比較しやすい候補です。

ただし、未対応エリアがあるため、申込前に自分の居住地域が対象か確認してください。

中小消費者金融と大手消費者金融の違い

中小消費者金融と大手消費者金融の違いは、審査の甘さではなく、申込方法、利便性、相談対応、金利条件、登録情報の確認しやすさで整理します。

中小消費者金融は正規登録された貸金業者

中小消費者金融は、規模が小さいだけで、貸金業法に基づいて登録を受けた正規の貸金業者であれば違法業者ではありません。

見るべきなのは、社名の知名度ではなく、登録番号、登録有効期間、日本貸金業協会会員番号、公式サイトの会社情報です。

金融庁の登録貸金業者情報検索サービスでは、登録番号や商号から貸金業者を確認できます。申込前には、公式サイトに表示されている登録番号と検索結果が一致するかを確認してください。

中小は個別事情を確認してもらえる場合がある

中小消費者金融では、Web申込だけでなく、電話や来店、書類確認を通じて個別事情を確認する会社もあります。

ただし、これは審査が不要という意味ではありません。

返済能力、収入、他社借入、信用情報は確認されます。

「大手に落ちたから中小なら必ず借りられる」と考えるのではなく、自分が返せる金額か、他社借入が多すぎないか、必要書類を提出できるかを確認する必要があります。

| 独自審査で確認されやすい情報 | 見られる理由 | 読者側で準備すること |

|---|---|---|

| 現在の収入 | 返済能力を判断する前提になるため | 勤務先、雇用形態、年収、毎月の手取りを整理する |

| 他社借入と返済状況 | 総量規制と毎月返済額の確認に関係するため | 借入残高、借入件数、延滞の有無、毎月返済額を正確に出す |

| 借入目的 | 必要額と返済計画が現実的かを見るため | 生活費の慢性的な不足を埋める借入になっていないか確認する |

| 提出書類 | 本人確認や収入確認ができないと審査が進みにくいため | 本人確認書類、収入証明書、勤務先情報を事前にそろえる |

横にスクロールできます

大手はアプリやATMなど利便性が高い

大手消費者金融は、アプリ、カードレス借入、提携ATM、即時振込、Web完結など、利便性の面で選択肢が多い傾向があります。

毎月の管理をスマホで完結したい人や、借入・返済のしやすさを重視する人は、大手も比較対象に入ります。

中小消費者金融は、会社によってWeb完結、電話確認、来店、郵送の扱いが異なります。

利便性だけで選ぶなら大手、相談や個別対応も含めて比較したいなら中小という見方ができます。

中小は金利や申込方法の条件差が出やすい

中小消費者金融は、金利、限度額、返済方式、申込方法、必要書類、郵送物の扱いに差があります。

たとえば、フタバは1万円〜50万円の小口、エイワは対面与信、いつもはWeb完結や条件付き60日無利息など、重視するポイントが異なります。

| 比較軸 | 大手で見やすい傾向 | 中小で差が出やすい傾向 |

|---|---|---|

| 利便性 | アプリ、ATM、カードレスなどが整いやすい | Web完結、電話、来店、郵送など会社ごとに違う |

| 相談対応 | 自動化された手続きが多い | 電話や対面で個別確認を行う会社もある |

| 金利 | 上限18.0%前後が多い | 会社や金額区分により20.0%近くになる場合がある |

| 安全確認 | 知名度が高く確認しやすい | 登録番号と会社情報を自分で確認する必要がある |

横にスクロールできます

街金とヤミ金は登録情報で見分ける

街金という言葉は、地域密着型の貸金業者を指して使われることがあります。

一方で、ヤミ金は無登録で貸付を行う違法業者です。言葉の印象ではなく、登録情報で見分けてください。

金融庁は、無登録業者や違法な高金利業者に注意するよう案内しています。

登録番号がない、会社所在地が不明、審査なしを強調する、先に保証料や紹介料を求める、といった業者は避けるべきです。

中小消費者金融の選び方

中小消費者金融は、借りやすそうな印象ではなく、安全性、金利、申込方法、返済条件、総量規制への該当で選びます。

正規の貸金業者か登録番号を確認する

最初に確認するのは、金利やスピードではなく登録情報です。

公式サイトに登録番号が掲載されているか、その登録番号が金融庁の登録貸金業者情報検索サービスで確認できるかを見ます。

登録情報が見つからない場合、または社名や住所が一致しない場合は、申込を進めないでください。

正規業者に見える名前を使ったなりすましにも注意が必要です。

大手の審査に落ちた後は原因と借入条件を整理する

大手消費者金融の審査に落ちた後に中小消費者金融を比較する場合は、すぐに別会社へ申し込むのではなく、審査落ちの原因になりやすい情報を整理してから候補を絞ることが大切です。

中小消費者金融は個別事情を確認してもらえる場合がありますが、審査が甘い、誰でも借りられる、という意味ではありません。

日本貸金業協会は、貸金業者が借り手の収入や借入状況などをもとに審査し、返済能力を判断すると説明しています。

さらに、借入残高は指定信用情報機関を通じて把握されるため、他社借入や延滞を隠して申し込むのは避けてください。

| 確認すること | 理由 | 申込前の行動 |

|---|---|---|

| 借入希望額 | 必要額より大きい希望額は返済能力の判断で不利になりやすいため | 生活に必要な最低額まで下げ、何に使う借入かを明確にする |

| 他社借入額と件数 | 総量規制や毎月返済額の確認に直結するため | 借入先、残高、毎月返済額、返済日を一覧にする |

| 収入証明書 | 一定額を超える借入では提出を求められる場合があるため | 源泉徴収票、給与明細、確定申告書などを用意できるか確認する |

| 申込履歴 | 短期間に複数申込をすると審査で慎重に見られる可能性があるため | 候補を絞り、同時に何社も申し込まない |

横にスクロールできます

金利と無利息期間を上限金利ベースで比較する

金利は下限ではなく上限金利で比較します。

下限金利は高額借入や信用状況によって適用される可能性があるもので、少額の初回借入では上限に近い金利になることもあります。

無利息期間は、開始日と対象条件が重要です。

契約日の翌日から始まるのか、借入日の翌日から始まるのか、初回限定なのか、完済後の再借入も対象かを確認してください。

| 見る項目 | 確認する理由 | 判断の目安 |

|---|---|---|

| 上限金利 | 実際の負担が大きくなりやすい条件を把握するため | 少額借入では上限金利で返済額を試算する |

| 無利息期間 | 短期返済できる場合の利息負担に影響するため | 対象条件と開始日を確認する |

| 遅延損害金 | 返済遅れ時の負担を把握するため | 遅れる可能性があるなら申込を見直す |

横にスクロールできます

全国対応か来店・郵送が必要かを見る

中小消費者金融は、全国対応の会社もあれば、来店や郵送が必要な会社もあります。

急いでいる場合でも、契約書類のやり取りや本人確認に時間がかかる可能性があります。

Web完結を重視するなら、申込から契約、借入までオンラインで進められるかを確認してください。相談重視なら、電話や対面対応がある会社の方が合う場合もあります。

即日融資は審査時間と振込時間で判断する

「最短即日」は、条件がそろった場合の最短時間です。

申込時間、審査受付時間、本人確認書類の提出、在籍確認、契約手続き、振込対応時間によって、翌営業日以降になることがあります。

即日融資を重視する場合は、申込当日に必要書類を提出できるか、振込先の金融機関が対応時間内か、審査結果の連絡方法を確認してください。

在籍確認や郵送物の扱いを確認する

勤務先への連絡や自宅への郵送物が不安な人は、申込前に在籍確認の方法と郵送物の扱いを確認します。

会社によって、電話確認、書類確認、カード郵送、契約書面の交付方法が異なります。

ただし、「在籍確認なし」を断定する業者には注意が必要です。

正規の貸金業者は返済能力を確認する必要があるため、何らかの方法で勤務先や収入状況を確認する可能性があります。

| 確認項目 | 確認する理由 | 申込前に見るポイント |

|---|---|---|

| 在籍確認の方法 | 勤務先への電話があるか、書類確認にできるかで不安の大きさが変わるため | 公式FAQ、申込前相談、審査時の連絡方法を確認する |

| 郵送物の有無 | 契約書類やカードが自宅に届くと家族に知られる可能性があるため | Web完結、カードレス、電子交付、郵送物なしの条件を確認する |

| 契約書面の交付方法 | Webで完結する会社と郵送が必要な会社で手続き時間が変わるため | 電子契約か、郵送契約か、返送書類が必要かを見る |

| 借入・返済方法 | ATM、銀行振込、口座振替などで手数料や管理しやすさが変わるため | 振込手数料、ATM手数料、返済日の管理方法を確認する |

横にスクロールできます

返済方法と毎月返済額を確認する

借入先を決める前に、返済方法、返済日、毎月返済額、追加返済のしやすさを確認してください。

月々の返済額が低く見えても、返済期間が長くなると利息総額が増える場合があります。

返済額を判断するときは、生活費、家賃、通信費、保険料、既存の返済を差し引いた後に、無理なく支払える金額かどうかを見ます。

返済総額は、借入額だけでなく、適用金利、返済回数、返済方式、手数料で変わります。

以下は元利均等返済を前提にした概算であり、実際の返済額は各社の契約条件、返済日、端数処理、ATM手数料や振込手数料によって変わります。

| 借入例 | 金利・返済回数の例 | 毎月返済額の概算 | 返済総額の概算 | 利息の概算 |

|---|---|---|---|---|

| 10万円を借りる場合 | 年18.0%・12回 | 約9,168円 | 約110,016円 | 約10,016円 |

| 10万円を借りる場合 | 年20.0%・12回 | 約9,263円 | 約111,156円 | 約11,156円 |

| 30万円を借りる場合 | 年18.0%・24回 | 約14,977円 | 約359,448円 | 約59,448円 |

| 30万円を借りる場合 | 年20.0%・24回 | 約15,269円 | 約366,456円 | 約66,456円 |

| 50万円を借りる場合 | 年18.0%・36回 | 約18,076円 | 約650,736円 | 約150,736円 |

| 50万円を借りる場合 | 年20.0%・36回 | 約18,582円 | 約668,952円 | 約168,952円 |

横にスクロールできます

中小消費者金融が向いている人

中小消費者金融が向いているのは、単に大手以外を探している人ではなく、正規登録や返済条件を自分で確認したうえで、必要最低限の借入に絞れる人です。

大手以外の正規業者も比較したい人

大手消費者金融だけでなく、中小の正規貸金業者も比較したい人には向いています。

特に、地域密着型や電話相談、対面確認など、大手とは違う対応を重視したい場合は、比較候補に入ります。

ただし、比較するのは「借りやすさ」ではなく、正規性、返済条件、申込方法、返済総額です。

返済原資があり少額を必要な期間だけ借りたい人

一時的な不足を補うために、少額を短期間だけ借りたい人は検討しやすいです。

返済原資が明確で、給料日や入金予定日など返済の見通しがある場合は、借入額を最小限に抑えやすくなります。

返済原資がないまま借りると、返済のために別の借入をする状態になりやすいため注意してください。

Web完結より個別相談を重視したい人

中小消費者金融の中には、電話や来店で現在の状況を確認する会社があります。

機械的な手続きだけでは不安な人や、返済計画を確認したい人は、相談しやすい会社を比較できます。

ただし、相談できることと審査に通ることは別です。

相談時には、収入、他社借入、希望額、返済可能額を正直に伝える必要があります。

正規登録や契約条件を自分で確認できる人

中小消費者金融を安全に使うには、登録番号、契約条件、返済額、手数料、問い合わせ先を自分で確認する姿勢が必要です。

「有名ではないから不安」と感じる場合は、金融庁の登録検索や公式会社概要を確認し、それでも不安が残るなら申込を見送るのも選択肢です。

中小消費者金融に向いていない人

中小消費者金融は、すべての人に向いているわけではありません。

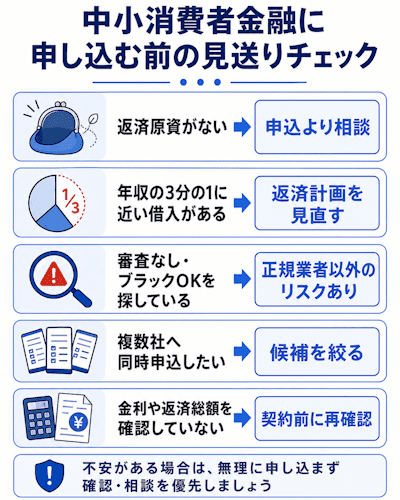

特に、返済原資がない人や、審査なしを探している人は、新たな借入を進めない方が安全です。

返済原資がない人

返済原資がない人は、新たな借入を見送るべきです。

借入で一時的に支払いを済ませても、翌月以降の返済ができなければ延滞や追加借入につながります。

返済に不安がある場合は、申込先を探す前に、支出の見直し、支払先への相談、公的な相談窓口の利用を検討してください。

総量規制に近い借入がある人

貸金業者からの借入は、原則として年収の3分の1までです。

すでに他社借入が多い人は、追加借入よりも返済計画の見直しを優先してください。

総量規制に近い状態で複数社へ申し込むと、審査上も不利になりやすく、信用情報に申込履歴が残る点にも注意が必要です。

審査なしやブラックOKを探している人

正規の貸金業者は、返済能力を確認せずに貸付することはできません。

「審査なし」「ブラックOK」「誰でも借りられる」といった表現で集客する業者は、違法業者やトラブルのリスクがあります。

複数社へ同時に申し込みたい人

短期間に複数社へ同時申込をすると、審査で不利になる可能性があります。

急いでいる場合でも、条件を比較して候補を絞り、必要額と返済計画を整理してから申し込むことが大切です。

複数社へ申し込む前に、既存借入の返済日、残高、毎月返済額を一覧にしてください。

金利や返済総額を確認せず急いで借りたい人

今日中に必要という状況でも、金利や返済総額を確認しないまま借りるのは危険です。

特に中小消費者金融では、会社ごとに返済方式や手数料、必要書類の扱いが異なります。

申込前に最低限、借入額、金利、毎月返済額、返済日、完済までの回数を確認してください。

中小消費者金融を利用する前に確認すること

中小消費者金融を利用する前には、会社選びよりも先に、法律上の制限と自分の返済能力を確認します。

貸金業者からの借入は年収の3分の1までが原則

日本貸金業協会は、貸金業者からの借入について、原則として年収の3分の1までと説明しています。

これは、返済能力を超えた借入を防ぐためのルールです。

年収300万円の人であれば、貸金業者からの借入総額は原則100万円までが目安になります。

すでに他社借入がある場合は、新たに借りられる余地が小さくなります。

50万円超や他社含む100万円超では収入証明書が必要になる

貸金業者では、一定額を超える借入時に収入証明書の提出が必要になる場合があります。

借入希望額が1社で50万円を超える場合や、他社借入を含めて100万円を超える場合は、給与明細、源泉徴収票などを求められる可能性があります。

書類を出せない状態で申し込むと、審査が進まないことがあります。申込前に、本人確認書類と収入証明書を用意できるか確認してください。

審査なしをうたう業者は避ける

正規の貸金業者は、返済能力を調査します。

審査なしをうたう業者は、違法業者や高額な手数料請求、個人情報悪用のリスクがあります。

金融庁の違法業者への注意喚起では、無登録業者や違法な高金利業者への注意が案内されています。

広告文言が魅力的でも、登録情報が確認できない業者には申し込まないでください。

正規登録を金融庁の検索サービスで確認する

申込前には、公式サイトに掲載されている登録番号を金融庁の登録貸金業者情報検索サービスで照合します。

商号、登録番号、所在地、電話番号が一致しているかを見ます。

| 確認項目 | 見る場所 | 違和感がある場合 |

|---|---|---|

| 登録番号 | 公式サイトの会社概要、金融庁検索 | 番号がない、一致しない場合は申込を止める |

| 商号・所在地 | 公式サイト、登録検索結果 | 社名や所在地が違う場合はなりすましを疑う |

| 電話番号 | 公式サイト、登録検索結果 | 広告だけに載る番号へ連絡しない |

横にスクロールできます

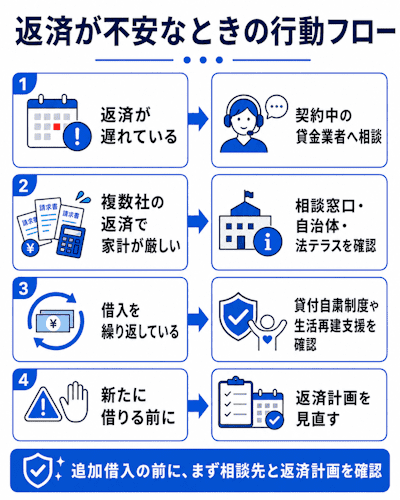

返済に不安がある場合は申込より相談を優先する

すでに返済が厳しい場合は、新たな借入で一時的にしのぐより、相談を優先してください。

日本貸金業協会の貸金業相談・紛争解決センターや、自治体、消費生活センターなどに相談できる場合があります。

借入前に相談することで、返済計画の見直し、債務整理の検討、家計改善など、借入以外の選択肢を整理できます。

| 状況 | 優先する行動 | 相談・確認先 |

|---|---|---|

| すでに返済が遅れている | 追加借入ではなく、返済条件や支払い方法の相談を優先する | 契約中の貸金業者、日本貸金業協会の貸金業相談・紛争解決センター |

| 複数社の返済で家計が回らない | 借入先を増やす前に、返済計画と生活費を整理する | 日本貸金業協会の相談窓口、自治体、消費生活センター、法テラスなど |

| 浪費やギャンブルで借入を繰り返している | 新規申込を止め、借入を制限する制度や生活再建支援を確認する | 日本貸金業協会の貸付自粛制度、生活再建支援カウンセリング |

| 契約内容や業者の対応に不安がある | 登録情報と契約条件を確認し、必要に応じて相談する | 金融庁の登録貸金業者情報検索サービス、日本貸金業協会、消費生活センター |

横にスクロールできます

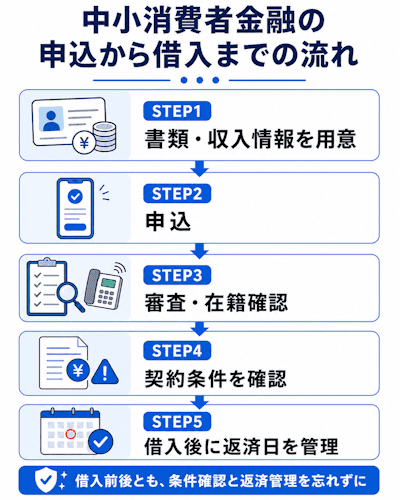

中小消費者金融の申込から借入までの流れ

中小消費者金融の申込は、会社によってWeb、電話、来店、郵送の違いがあります。

共通して重要なのは、申込前に必要書類と返済計画を整えることです。

申込前に本人確認書類と収入情報を用意する

申込前には、本人確認書類、勤務先情報、年収、他社借入額、毎月の返済額を整理します。

収入証明書が必要になる可能性がある場合は、源泉徴収票や給与明細なども用意しておきます。

情報が曖昧なまま申し込むと、審査や契約確認で時間がかかることがあります。

申込後は審査と在籍確認の有無を確認する

申込後は、返済能力の審査が行われます。

在籍確認や本人確認の方法は会社ごとに異なるため、勤務先への連絡が不安な場合は、事前に確認できる範囲で確認してください。

確認を避けるために虚偽情報を入力すると、審査に通らないだけでなく、その後の取引にも影響します。

契約前に金利・返済額・返済日を確認する

契約前には、適用金利、借入額、毎月返済額、返済日、返済方式、返済期間、遅延損害金を確認します。

ここで条件が合わない場合は、借入額を下げるか、申込を見送る判断も必要です。

特に、上限金利が20%近い商品では、返済期間が長くなるほど利息負担が増えやすくなります。

借入後は返済方法と追加返済のしやすさを確認する

借入後は、返済日を忘れないように管理し、余裕がある月は追加返済できるか確認します。

返済方法が銀行振込の場合は、振込手数料も負担として考えます。

完済前に追加借入を繰り返すと、返済期間が延びやすくなります。借入後も、残高と返済予定を定期的に確認してください。

中小消費者金融に関するよくある質問

中小消費者金融に関する疑問では、審査や安全性に関する不安が多く見られます。ここでは、危険な誤解を避けながら整理します。

審査にどこも通らないが貸してくれるローン会社はある?

正規の貸金業者であれば、返済能力を確認したうえで審査します。

そのため、「どこも通らない人でも必ず貸してくれる会社」はありません。

審査に通らない状態が続いている場合は、借入希望額を下げる、他社借入を整理する、収入証明書を用意する、または新たな借入を見送って相談することを検討してください。

中小消費者金融は審査が甘い?

中小消費者金融を「審査が甘い」と考えるのは危険です。

会社ごとに審査基準や確認方法は異なりますが、正規業者であれば返済能力の確認は行われます。

審査が不安な場合は、借入希望額を必要最低限にし、収入、他社借入、返済予定を整理してから申し込むことが大切です。

ブラックOKの中小消費者金融はある?

「ブラックOK」と強く訴求する業者には注意が必要です。

信用情報に不安がある場合でも、正規業者は審査を行います。

過去の延滞や債務整理がある人は、現在の収入、返済状況、他社借入によって判断されます。

ブラックOKという言葉だけで業者を選ぶのではなく、登録情報と貸付条件を確認してください。

6件借り入れがあっても借りられる?

借入件数が多い場合、新たな借入は慎重に判断されます。

6件借入がある状態では、件数だけでなく、総借入額、年収、毎月返済額、延滞の有無が重要です。

年収の3分の1に近い借入がある場合は、追加借入よりも返済計画の整理を優先してください。

中小消費者金融は在籍確認なしで借りられる?

在籍確認の方法は会社ごとに異なりますが、正規の貸金業者は返済能力を確認します。

「在籍確認なし」と断定して選ぶのではなく、勤務先への電話以外の確認方法があるか、事前に相談できるかを見てください。

勤務先への連絡が不安な場合は、申込前に相談し、必要書類で確認できる可能性があるかを確認します。

ちょい借りはヤミ金?

サービス名だけでヤミ金かどうかは判断できません。

重要なのは、貸金業登録があるか、登録番号が金融庁の検索サービスで確認できるか、金利や返済条件が明示されているかです。

登録情報が確認できない、審査なしを強調する、先に手数料や保証料を求める、個人間融資へ誘導する場合は避けてください。

一番良い消費者金融はどこ?

一番良い消費者金融は、借入目的、返済期間、必要額、申込方法、返済方法によって変わります。

短期で返せるなら無利息期間、少額なら上限金利と返済回数、相談重視なら電話や対面対応、Web完結なら郵送物や契約方法を比較してください。

迷う場合は、金利だけでなく、登録番号、毎月返済額、返済総額、相談しやすさを基準に候補を絞ります。

中小消費者金融の独自審査では何を見られる?

中小消費者金融の独自審査では、会社ごとの基準に基づいて、現在の収入、他社借入、返済状況、勤務先情報、必要書類、借入希望額などが確認されます。

独自審査は「審査が甘い」という意味ではなく、申込者の状況を会社ごとに確認する仕組みとして理解してください。

日本貸金業協会は、貸金業者が借り手の収入や借入状況などをもとに返済能力を判断すると説明しています。

審査が不安な場合は、希望額を下げ、収入証明書や他社借入の状況を整理してから申し込むことが大切です。

大手で審査落ちした直後に申し込んでもいい?

大手で審査落ちした直後に中小消費者金融へ申し込むこと自体はできますが、短期間に複数社へ申し込む前に、落ちた原因になりやすい項目を整理してください。

借入希望額が高すぎる、他社借入が多い、収入証明書を出せない、返済が遅れているといった状態では、中小でも慎重に判断される可能性があります。

急いでいる場合でも、同時に何社も申し込むのではなく、正規登録、申込条件、必要書類、返済額を確認して候補を絞ることが重要です。

返済が厳しいときはどこに相談する?

返済が厳しい場合は、新しい借入先を探す前に相談を優先してください。

日本貸金業協会の貸金業相談・紛争解決センターでは、借入れや返済、登録業者の確認、借金の整理方法などに関する相談を受け付けています。

日本貸金業協会の相談窓口は、電話相談が0570-051-051、受付時間は9:00〜17:00で、土日祝日・年末年始を除くと案内されています。

返済が遅れている、借入を繰り返している、家計が回らない場合は、追加借入で解決しようとせず、相談窓口や自治体、消費生活センター、法テラスなども確認してください。

中小消費者金融は正規業者と返済条件で選ぼう

中小消費者金融は、大手以外の正規貸金業者を比較したい人にとって候補になります。

ただし、選ぶ基準は「借りられそうか」ではなく、正規登録、上限金利、返済条件、返済原資です。

迷ったら正規登録・返済額・借入額の3点で絞る

迷った場合は、まず正規登録を確認し、次に毎月返済額、最後に借入額を見ます。

登録が確認できない業者は候補から外し、返済額が家計に合わない場合は借入額を下げます。

金利が低く見える会社でも、実際の適用金利は審査結果によって変わります。

下限金利ではなく、上限金利でも返済できるかを基準にしてください。

条件が合わない場合は借入額を下げるか見送る

契約前に提示された条件が合わない場合は、無理に契約しないことが大切です。

借入額を下げる、返済期間を短くする、支払い先へ相談する、家計を見直す、専門窓口へ相談するなど、借入以外の選択肢もあります。

中小消費者金融は、正しく比較すれば選択肢になります。

しかし、返済できない状態で借りると状況が悪化します。

申込前に、正規登録、金利、返済額、総量規制、自分の返済原資を確認し、無理がある場合は見送る判断をしてください。