抵当権付き不動産は売却可能?状況別の売却方法と流れ・注意点を解説

この記事でわかること

結論から言うと、抵当権付き不動産でも売却は可能です。

ただし、売却価格とローン残債の関係によって方法が大きく異なります。

通常売却:売却代金でローンを完済し、同時に抵当権を抹消する方法

任意売却:売却代金がローン残債を下回る場合、債権者の同意を得て売却する方法

競売:滞納が続き、裁判所を通じて強制的に売却する方法

住宅ローンを利用して購入した不動産には、金融機関を債権者とする「抵当権」が設定されているのが一般的です。

抵当権が付いた不動産の売却は、可能で法的にも所有権移転を妨げる規定はありません。

抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

引用:民法第369条(抵当権の内容)

しかし実務上は売却代金でローンを完済し、抵当権の抹消が必須です。

ローン残高と売却価格のバランスによっては、任意売却が必要になる場合もあります。

本記事では、抵当権付き不動産が売却できる条件を整理したうえで、状況別の売却方法、具体的な流れ、注意点をわかりやすく解説します。

また税金についてもご紹介するので、手続きの参考にしてください。

抵当権付き不動産は売却できる?

抵当権付き不動産でも所有権の移転は可能です。

ただし、売却価格とローン残債の関係によって方法が異なります。まずは相場と残債の確認が必要です。

ここでは抵当権不動産の売却の方法や、抵当権付き不動産の実際の取り扱いについて詳しく解説いたします。

抵当権付き不動産は「条件付き」で売却できる

抵当権が設定された不動産であっても、売却は可能です。

民法上、抵当権は債務の担保として機能し所有権の移転や売却を禁止する効力はありません。(参考:民法第369条)

ただし、現実の取引においては、買主側のリスク回避の観点から決済時点で抵当権を抹消しての引き渡しが必須です。

抵当権が残ったまま売却した場合、売主の債務不履行があると買主は所有権を得ていても不動産が競売にかけられる恐れがあります。

抵当権とは?根抵当権の違い

抵当権とは、住宅ローンなどの債務を担保するために不動産に設定される権利です。

債務者が返済できない場合、金融機関(債権者)は該当不動産を競売にかけて債権を回収します。

根抵当権は将来にわたる継続的な取引や貸し入れを担保するための権利です。

「極度額」の中で複数の債務をカバーできます。

| 比較項目 | 抵当権 | 根抵当権 |

|---|---|---|

| 担保対象 | 特定の債務(例:住宅ローン) | 将来にわたる不特定の債務 |

| 回数 | 一度の借入に対して設定 | 繰り返しの借入に対応 |

| 売却時の注意点 | 抹消登記が必要 | 抹消に加えて金融機関との事前交渉が必要な場合あり |

| 主な用途 | 住宅ローン | 事業用融資、当座貸越など |

抵当権・根抵当権ともに、売却前には抹消準備が必要です。

抵当権付き不動産をそのまま売却できない理由

抵当権付きの不動産は「そのまま」では売却できません。

抵当権には「追求力」があ利、所有者が変わっても抵当権は対象不動産に残るためです。

買主側にとっては将来的に債権者から競売をかけられるリスクがあるため、抵当権が残ったままの物件の取引は成立しにくいです。

| 項目 | 内容 |

|---|---|

| 抵当権の追及力 | 新しい買主が所有していても、債権者はその物件を差し押さえることができる |

| 買主のリスク | 購入後に競売にかけられる可能性があるため、契約が成立しにくい |

実際は売却と同時にローン完済+抵当権抹消を行う場合が多いでしょう。

- 買主からの売買代金を使って住宅ローンを完済

- 決済当日に司法書士が抵当権抹消と所有権移転登記を「同時に」行う

抵当権付きの不動産でも売却は可能ですが、「抵当権を抹消できるか」が最大のポイントです。

抵当権付き不動産の売却方法

| 比較項目 | 通常売却 | 任意売却 | 競売 |

|---|---|---|---|

| 残債との関係 | 売却代金で返済できる | 売却代金だけでは返済できない | 滞納進行で手続が進む |

| 滞納の有無 | 原則なし | 滞納中が多い | 滞納が続き、裁判所手続へ |

| 売却スピード | 数週間〜数か月 | 期限の制約あり | 裁判所スケジュールで進行 |

| 信用情報への影響 | 原則なし | 滞納により事故情報登録の可能性 | 滞納により事故情報登録の可能性 |

| 市場価格との差(目安) | 市場価格(100%目安) | 市場価格の80〜90%程度(目安) | 市場価格の50〜70%程度(目安) |

| 主な対象者 | ローンを完済できる方 | ローン滞納中で完済不可の方 | 滞納が続き解決できない方 |

| 自分の意思 | 自由に決定できる | 債権者の合意が必要 | 強制的に進められる |

| 周囲への周知 | 一般の売却と同じ | 一般の売却と同じ | 公告・掲載される(ネット/新聞等) |

| 売却後の残債 | なし | 残る(分割返済を交渉) | 残りやすい(条件次第で一括請求の可能性) |

| 引越しの時期 | 買主と相談して決定 | 相談・調整が可能 | 裁判所手続により指定(強制執行の可能性) |

| 引越代の確保 | 手元資金から捻出 | 売却代金から配分される可能性あり | 基本的に認められない |

抵当権付き不動産を売却するには、「引き渡し時点で抵当権を抹消すること」が実務上条件です。

ここでは抵当権付き不動産の売却方法を3つをご紹介します。

- 通常売却|売却代金でローンを完済する方法

- 任意売却|オーバーローン時に債権者の同意を得て売却する

- 競売|滞納が続き、裁判所を通じて強制的に売却する

通常売却はローンを全額完済、または不足分を自己資金で補填できる場合に利用可能です。

| メリット | 注意点 |

|---|---|

| 市場価格で売却できる可能性が高い | 抵当権を抹消できなければ成立しない |

| 売却時期や条件を自分で調整できる | 売却代金が残債を下回ると利用できない |

ローンの全額返済が前提条件になる点が最大のポイントになります。

任意売却|オーバーローン時に債権者の同意を得て売却する

オーバーローンの場合は任意売却を選択しましょう。

売却してもローンが残る場合、任意売却で債権者(金融機関)の同意を得て市場で売却します。

| メリット | 注意点 |

|---|---|

| 競売より高値で売却できる可能性がある | 信用情報に延滞・自己情報が登録される |

| 残債を圧縮できる | 競売開始までという時間制限がある |

| 引越し費用などを交渉できる場合がある | 債権者の同意がなければ成立しない |

任意売却で価格と残債のバランスを取り、競売回避を目指しましょう。

競売|滞納が続き、裁判所を通じて強制的に売却する

住宅ローンの滞納が継続した結果、強制的に売却される手続きです。

主なデメリットは以下の3点です。

- 所有者の意思は反映されない

- 売却価格は市場価格より低くなる

- 物件情報や評価書が公開される

競売は法的な債権回収手続きで、売主側の裁量はほぼありません。

返済困難な状態を放置した結果、競売へ移行します。

価格や条件面で不利になりやすいため、事前に任意売却を検討してください。

具体的な競売の流れは「期限内に売却できないと「競売」へ移行する」を参考にしてください。

【状況別】抵当権付き不動産のおすすめ売却方法

ここからはアンダーローン・オーバーローン・自己資金の有無など状況別の売却手段をご紹介します。

抵当権付きの不動産は資産状況や不動産の売却価格によって、おすすめの売却方法は異なります。

また滞納がある場合は競売にかけられる可能性もあるので注意が必要です。

| 状況 | 売却方法 |

|---|---|

| 売却額 > ローン残債 | 通常売却 |

| 売却額 < ローン残債 | 任意売却 |

| 滞納あり | 任意売却 または 競売 |

ご自身の物件の売却額や資産状況に合わせて、参考にしてください。

【アンダーローン】通常売却がおすすめ

売却価格が住宅ローン残高を上回る状態の場合、売却代金でローンを完済する「通常売却」がおすすめです。

手続きは一般的な不動産売買の流れと変わらず、金融機関との煩雑な交渉もありません。

売却益がそのまま手残り資金となり、資産形成や再スタートの原資にもできるでしょう。

| 手順 | 内容 |

|---|---|

| STEP1. 査定・仲介依頼 | 複数の不動産会社に査定を依頼し、仲介契約を結ぶ |

| STEP2. 売却活動 | 市場価格で買い手を探す |

| STEP3. 売却代金でローン完済 | 売買契約締結後、代金をもってローン完済&抵当権抹消 |

| STEP4. 残額が手元に残る | 余剰分は自由に使える資金に |

- 銀行への繰上返済手数料が発生する場合がある

- 売却益に対して譲渡所得税がかかるケースがある

- 売却完了までの間に固定資産税・管理費等の費用負担が継続する

アンダーローンの状態であれば、「通常売却→ローン完済」が最も手続きが簡単で、経済的メリットも大きいです。

トラブルも少なく、再スタートにも有利な選択と言えるでしょう。

【オーバーローン】任意売却を検討

売却代金がローン残高を下回る場合は、任意売却を検討しましょう。

自己資金がある場合は補填し、難しい場合は任意売却や住み替えローンを検討してください。

| 対応パターン | 対応策 | ポイント |

|---|---|---|

| 自己資金あり | 不足分を自己資金で補填し、通常の仲介売却を実施 | 市場価格で売却すれば損失を最小限に抑えられる |

| 自己資金なし | 任意売却を実施し、金融機関の合意を得て売却 | 信用情報に影響はあるが、法的手続きよりは柔軟 |

| 住み替え希望 | 「住み替えローン」で残債+新居購入資金を一本化 | 審査は厳しいが、新生活にスムーズに移行できる |

住み替えローンには以下の注意点があります。

- 新居の購入価格+現在のローン残高が新たな借入金額になる

- 審査は年収・信用力・勤務先の安定性などを重視される

- すべての金融機関が対応しているわけではないため、事前確認が必須

任意継続で対応しない場合は、競売にかけられる可能性があります。

▶︎競売とは?

任意継続を検討している場合は早めに対応してください。

【自己資金に余裕がある】先に完済してから売却

自己資金に余裕がある場合は、売却前に住宅ローンを完済し、抵当権を抹消してから売却する方法がおすすめです。

| 手順 | 内容 | ポイント |

|---|---|---|

| ① ローン完済 | 自己資金で残債を全額返済 | 金融機関に繰上返済手数料の確認を |

| ②抵当権抹消登記 | 法務局で登記手続き | 司法書士に依頼も可(1〜2万円程度) |

| ③仲介売却 | 不動産仲介会社を通じて売却 | 買主が安心して検討しやすくなる |

- 売却までの期間が短縮されやすい

- 買主からの信頼を得やすい

- 価格交渉において主導権を持ちやすい

- 競合物件と比較されたときの印象も良い

自己資金で完済できる状況の場合、売却前にローンを完済して抵当権を抹消しておきましょう。

売却活動をスムーズに進められ、より良い条件での売却が実現しやすくなります。

抵当権付き不動産が売れなかったらどうなる?

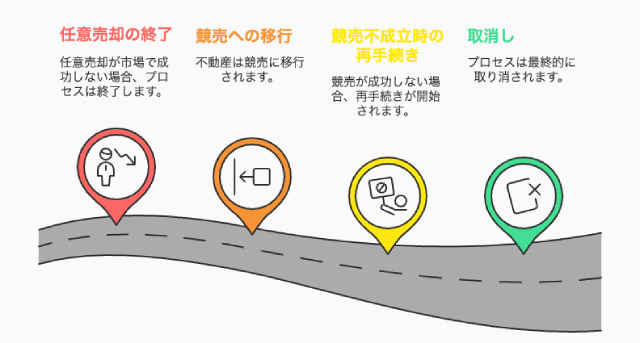

抵当権が付き不動産が市場で売却できなかった場合、任意売却から競売へと手続きが進みます。

競売は不成立になることもあり、手続きが取り消されても債務は残ります。

滞納が続く限り、遅延損害金による負債総額が増加する恐れがあるため注意が必要です。

- 期限内に売却できないと「競売」へ移行する

- 競売を防ぐには「不動産買取」がおすすめ

- 競売が取り消された場合でも借金は残る

期限内に売却できないと「競売」へ移行する

住宅ローンの返済が滞ると、金融機関(債権者)は裁判所へ競売を申し立てが可能です。

任意売却で買主が見つからなければ、債権回収を法的に実行するため強制売却(競売)へ移行します。

競売は裁判所が定めたスケジュールに沿って進行します。

具体的な流れは以下の通りです。

- 期間入札の実施

- 不成立の場合は、先着順方式の「特別売却」を行う

- 買受可能価額を2〜3割引き下げて再入札

- 上記サイクルを最大3回まで繰り返す

競売価格は一般市場価格の6〜8割程度になることが多く、 入札が進むたびに価格は段階的に下がります。

それでも落札者が現れない場合、手続きは「取消し」となる可能性があります。

任意売却の期限は「開札期日の前日」まで

任意売却が可能なのは、競売の開札期日の前日までです。

開札期日を過ぎると裁判所主導の手続きとなるため原則、任意売却への切り替えはできません。

対応を急ぐべきタイミングは以下の2点です。

- 競売開始決定通知が届いた時点

- 物件の現況調査が実施された時点

任意売却は無期限に検討できる制度ではありません。

関東している場合は、少しでも早く行ってください。

競売を防ぐには「不動産買取」がおすすめ

時間がない場合は不動産買取による現金化がおすすめです。

買取は仲介売却と異なり、査定から契約まで短期間で完結するのが特徴です。

競売開始後は時間的猶予が限られるため、

- 市場売却で買主が見つからない

- 開札期日が迫っている

- 任意売却の時間が不足している

といった場合、買取であれば競売を回避できます。

競売が取り消されても借金は残る

競売手続きが取り消しになっても住宅ローン債務は消滅しません。

- 住宅ローン債務は継続

- 滞納により年14〜20%程度の遅延損害金が加算

- 給与・預金口座などの差押えの可能性

所有権が残っても、債務は減少せず負担が増加する可能性があります。

競売が不成立となった場合でも、 債権者との分割返済交渉や債務整理の検討が必要です。

できる限り競売を避け、任意売却を検討しましょう。

不動産売却時の抵当権抹消にかかる費用

抵当権抹消費用は登録免許税1,000円+司法書士報酬1〜2万円が目安です。

内訳は以下の3点です。

登録免許税

抵当権の抹消には、不動産1件につき1,000円の登録免許税が課されます。(参考:登録免許税法)

件数に応じて費用は変動し、マンションの場合は敷地権が複数に分かれていると件数が増えるので登記簿の確認が必要です。

| 物件の種類 | 登記上の件数 | 登録免許税 |

|---|---|---|

| 戸建て(建物1棟+土地1筆) | 2件 | 2,000円 |

| マンション(建物1+敷地権3筆) | 4件 | 4,000円 |

| 20件以上の一括申請 | 20件以上 | 上限20,000円 |

(参考:登録免許税法第一表)

司法書士への報酬

抵当権抹消登記は自身での申請も可能ですが、多くの売買では司法書士への依頼が一般的です。

報酬相場は10,000円〜20,000円(税抜)が目安です。

| 項目 | 内容 |

|---|---|

| 基本報酬 | 10,000〜20,000円(税抜) ※事務所により変動 |

| 追加費用の例 | ・住所変更登記:+約10,000円 ・氏名変更登記:+約10,000円 |

| 報酬制度 | かつては上限規定が存在したが、現在は撤廃。自由価格制 |

抵当権抹消登記は多少の費用がかかっても、安心確実に手続きを進められる司法書士に依頼するのがおすすめです。

証明書の発行手数料など

ほかにも、登記簿の証明書発行費用や銀行の繰上返済手数料が332〜600円程度発生します。

登記完了後、法的に正しく処理された証明書である「登記事項証明書(登記簿謄本)」の取得が必要です。

また、ローン完済時には金融機関による繰上返済手数料(0〜3万円程度)が別途発生することがあります。

- 登記事項証明書(登記簿謄本)

- 費用相場:1通あたり332円〜600円程度

- 取得方法

- 法務局窓口

- 郵送

- オンライン請求(※オンラインが最も安価)

※売却時は土地・建物それぞれで必要になるため、最低2通取得が想定されます。

繰上げ手数料の注意点は以下の3点です。

- 抵当権抹消費用とは別枠

- 金融機関によって異なり、0〜3万円程度の幅あり

- 契約時に無料だったとしても、変更手数料が発生する場合あり

費用負担の分担がある場合は、あらかじめ話し合いのうえ確認書などに記載しておくと安心です。

抵当権付き不動産を売却する際の注意点

抵当権付き不動産を売却するには、決済時までにローンを完済し、抵当権抹消登記を行う必要があります。

抵当権が残ったままでは買主の住宅ローン審査や所有権移転登記が成立しません。

ここでは、抵当権付き不動産を売却する際の注意点を抵当権抹消登記の手続き、金融機関との合意形成、売却時の税務処理などを順に整理し、解説します。

抵当権抹消には登記手続きが必要

住宅ローンを完済しても、登記簿上の抵当権は自動的に消えません。

正式な「抹消登記」を法務局に申請する必要があります。

金融機関が発行する抵当権抹消に必要な主な書類

- 弁済証書:ローン完済を証明する書類

- 登記原因証明情報:抹消の理由を証明

- 金融機関の委任状:司法書士に手続きを委任する際に使用

※上記の書類が揃わないと、抹消登記の申請ができません。

売却時の一般的な流れを以下にまとめました。

| タイミング | 担当 | 内容 |

|---|---|---|

| 売買契約締結後 | 売主 | ローン完済手続き |

| 決済日当日 | 司法書士 | 下記の登記を同時実施: ① 所有権移転登記 ② 抵当権抹消登記 |

| 決済後 | 法務局 | 登記内容が正式に反映される |

住宅ローン完済後も登記簿上の抵当権が残っていると、「抵当権付き不動産」として扱われます。売却や名義変更に支障が出ないよう、「抹消登記」まで完了させてください。

金融機関への事前相談が必須

抵当権を抹消する前には、金融機関へ事前相談を必ず行いましょう。

抵当権を抹消するにはローンの繰上返済申請と、必要書類の発行依頼を事前に金融機関へ行う必要があります。

手続きには通常1〜2週間を要するため、決済予定日の1か月前を目安に相談することが望ましいです。

| 項目 | 内容 |

|---|---|

| 申請時期 | 決済予定日の1か月前が目安 |

| 手続き期間 | 通常1〜2週間程度 |

| 必要書類 | 弁済証書、抵当権抹消用の委任状など |

| 繰上返済手数料 | 0円~3万円程度(金融機関による) |

金融機関によっては0〜3万円程度の繰上げ返済手数料が別途必要です。

抵当権付き不動産でも税金がかかる

抵当権の有無にかかわらず、不動産の売却によって利益が出た場合は所得税・住民税の課税対象になります。

課税額の計算や税率、特例適用の有無については以下の通りです。

| 項目 | 内容 |

|---|---|

| 課税対象 | 譲渡所得(売却額−取得費−譲渡経費) |

| 税率 |

|

| 特例・控除 |

|

| 確定申告 | 特例を使う・利益が出た場合は原則必要 |

(参考:国税庁「タックスアンサー」「土地や建物を売ったとき」)

住宅ローンが残っていた不動産の売却であっても、利益が出れば税金が発生する点を事前に理解しておきましょう。

売却スケジュールに余裕を持つ必要がある

不動産売却では、決済・引き渡しに向けて余裕のあるスケジュールを組みましょう。

遅れる可能性があるのは以下の3つの場合があります。

- ローン残高の確認・返済計画の調整が必要な場合

- 住み替えローンなど、複数の金融機関が関与する場合

- 登記簿上の名義変更や住所変更が発生する場合

遅れが出ると決済日に手続きが間に合わず売買契約のトラブルにつながる可能性があります。

遅くても1か月前から準備を進めてください。

任意売却はすべてのケースで利用できるわけではない

任意売却は住宅ローンの返済が困難な状況下での選択肢ですが、すべてのケースで利用できるわけではありません。

| 項目 | 通常売却 | 任意売却 | 競売 |

|---|---|---|---|

| 成立条件 | 売却額 ≧ ローン残高 | 売却額 < ローン残高 | 債権者が裁判所へ申立て |

| 価格の高さ | 高い | 中 | 低い |

| 売主の意思 | 自由 | 制限あり | なし(強制執行) |

| プライバシー | 守られる | ほぼ守られる | 守られない(公告) |

| 残債の処理 | なし | 分割返済などの交渉が可能 | 分割返済の交渉が必要 |

任意売却は債権者(銀行など)の承諾が必須であり、審査には数週間から1ヶ月以上かかる場合もあります。

任意売却を検討する場合は、早期に専門業者や弁護士、不動産会社と連携を取り、早めに金融機関と交渉を進めてください。

任意売却は信用情報に影響する可能性がある

任意売却は、手続きの前提としてローンの長期滞納が発生するため信用情報に影響する可能性があります。

任意売却が問題ではなく、「返済不能状態」が信用情報機関に事故情報として登録されます。

実務上は次のような影響があります。

| 項目 | 具体的影響 |

|---|---|

| 登録期間 | 完済または債務整理終了から約5〜7年 |

| 住宅ローン | 新規借入は極めて困難 |

| 自動車ローン | 原則審査不可 |

| クレジットカード | 新規発行不可・更新停止の可能性 |

| 分割払い | スマートフォン端末の分割購入など不可 |

※アンダーローン(売却額>残債)で完済できる場合は通常取引であり、信用情報にマイナスはありません。

残債額と想定売却価格が分かると任意売却を回避できる可能性もあります。

まずは現在の査定額を確認してください。

競売になると市場価格よりも売却価格が下がる

返済が滞り競売に至った場合、売却価格は市場価格の約60〜80%程度まで下がるのが一般的です。

競売では不動産鑑定時に「競売減価」が考慮され、スタート段階から市場価格を下回ります。

- 市場価格:100%

- 競売評価額:約▲30%売却

- 基準価額:裁判所が設定

また任意売却との価格差は以下の通りです。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 価格目安 | 市場価格の80〜90% | 市場価格の60〜80% |

| 内覧 | 可能 | 原則不可 |

| 引渡し | 調整可 | 強制 |

| 残債 | 協議可能 | 一括請求が原則 |

競売に進むと制度上、減価は避けられません。

事前に競売を避け、任意売却を目指すようにしてください。

抵当権付き不動産を売却する具体的な流れ

抵当権付き不動産の売却は、引き渡しと同時に抹消する「同時決済」を前提に行います。

通常の不動産売却とは異なる点もあるため、事前の準備や流れを確認しましょう。

以下ではわかりやすく具体的に、抵当権付き不動産を売却完了するまでの流れを5ステップで、解説します。

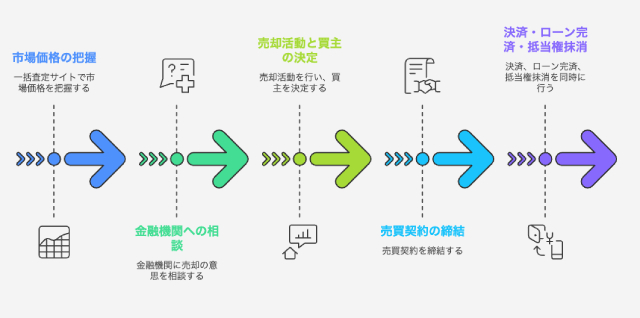

【Step2】金融機関に売却の相談を行う

【Step3】売却活動と買主の決定

【Step4】売買契約の締結

【Step5】決済・ローン完済・抵当権抹消を同時に行う

【Step1】一括査定サイトで市場価格を把握する

まずは、市場価格を把握します。

現在のローン残高と査定額を比較し、売却によってローンを返済できるかを明確にします。

アンダーローンであれば、売却代金でスムーズに完済・抵当権抹消が可能ですが、オーバーローンの場合は別の対策を考えましょう。

準備段階で必要な書類は以下のとおりです。

| 必要書類 | 入手先 | 活用目的 |

|---|---|---|

| 残高証明書 | 住宅ローン契約銀行 | 現在のローン残高を正確に把握 |

| 返済予定表 | 同上 | 毎月の返済額と完済時期の確認 |

不動産会社へ査定依頼する際には、以下の点も確認しましょう。

- 机上査定と訪問査定どちらにするのか

- 複数社に依頼して査定額の差を確認する

- 査定時点での相場感だけでなく、過去の成約実績も見る

【Step2】金融機関に売却の相談を行う

売却の意思が固まった時点で、住宅ローンを借りている金融機関へ事前相談を行います。

抵当権の抹消には、金融機関側の書類準備や繰上返済手続きが必要です。

売却時に金融機関と調整が必要な代表的な内容は以下の通りです。

- 抵当権の抹消:司法書士による申請には、金融機関が発行する抹消書類が必要

- 繰上返済金額の確認:残高証明や金利調整の計算も必要

- 一括返済口座の指定と入金日程の調整

- 金融機関への書類提出(印鑑証明・本人確認書類など)

売買契約締結後すぐ、遅くとも決済日の2〜4週間前には連絡を入れておくとスムーズに進みやすいでしょう。

【Step3】売却活動と買主の決定

次に不動産会社と媒介契約を締結し、売却活動を開始します。

アンダーローンの場合は通常の仲介売却で問題ありません。

オーバーローンの場合は、事前に「任意売却」が可能か金融機関と調整を進める必要があります。

アンダーローン時の売却活動の流れは以下の通りです。

| ステップ | 内容 | 備考 |

|---|---|---|

| 媒介契約の締結 | 不動産会社と媒介契約を結ぶ | 専任媒介契約 or 一般媒介契約を選択 |

| 販売活動の開始 | 価格設定・広告出稿 | 査定額と市場動向を基に調整 ポータルサイトやチラシで集客 |

| 内覧対応・交渉 | 購入希望者との条件調整 | 価格や引き渡し時期などの交渉 |

| 買主の決定と契約 | 売買契約締結・手付金受領 | 売主・買主・仲介業者で契約内容確認 |

オーバーローン時は、金融機関と任意売却の検討などの調整が必要です。

金融機関との調整項目

- 残債の処理方法

- 抵当権の抹消条件

- 任意売却後の債務返済計画

媒介契約を結んだ後の売却活動は、金融機関との調整を含めた全体設計が必要です。

特にオーバーローンの場合は任意売却が可能かを早めに確認しましょう。

【Step4】売買契約の締結

買主が決まり次第、売買契約を締結します。

契約書には、売主側に「引き渡し時までに抵当権を抹消する義務」が明記されるのが一般的です。(参考:民法第560条)

ローン完済と抵当権抹消が完了が前提条件となるため、手続きの遅延は契約トラブルにつながります。

| リスク | 内容 | 対策 |

|---|---|---|

| 契約解除 | ローン完済・抵当権抹消が間に合わず、買主から契約解除される可能性 | 金融機関へ決済日を伝え、書類・手続きの前倒しを徹底 |

| 違約金の発生 | 契約内容を履行できなければ、損害賠償や違約金を求められる可能性 | 契約書の確認と、仲介業者・司法書士との綿密な連携 |

契約締結前の段階で「ローン完済資金が確保できるか」「金融機関側の抹消手続きに問題がないか」をチェックしてください。

【Step5】決済・ローン完済・抵当権抹消を同時に行う

売却に伴う決済・ローン完済・抵当権抹消は「同日・同時」に進行させる必要があります。

買主は抵当権が残った不動産の購入は競売や差押えにつながるリスクがあるため、抵当権が抹消されていない場合は支払いを拒否できます。(参考:民法第533条)

| 手順 | 内容 | 関係者 |

|---|---|---|

| ① 売却代金の受領 | 買主が売主の指定口座へ売却代金を振込 | 買主・売主・不動産会社 |

| ② ローンの完済 | 売却代金を使い、売主が金融機関に一括返済 | 売主・金融機関 |

| ③ 抹消書類の受領 | 金融機関が抵当権抹消に必要な書類を発行 | 金融機関・司法書士 |

| ④ 登記申請 | 司法書士が所有権移転と抵当権抹消を法務局へ申請 | 司法書士・法務局 |

抵当権付き不動産の売却では、同時履行が必要です。

不動産会社・司法書士・金融機関と早期連携を図り、タイムラグや書類不備などの遅延を防ぐ体制を整えましょう。

抵当権付き不動産の売却におすすめの一括査定

抵当権付き不動産の売却を検討する際、まずは現在の不動産価値や価格を正しく把握します。

ここでは抵当権付き不動産の売却におすすめの一括査定サービスを3つご紹介いたします。

すまいValue(すまいバリュー)

| 項目 | 内容 |

|---|---|

| サービス名 | すまいValue(すまいバリュー) |

| 運営会社 | 大手不動産会社6社の共同運営 (三井のリハウス、住友不動産販売、東急リバブル、野村の仲介+、小田急不動産、三菱地所ハウスネット) |

| サービス内容 | 大手6社にまとめて査定依頼できる不動産一括査定サイト |

| 利用料金 | 完全無料(不動産会社からの手数料で運営) |

| 提携会社数 | 6社(いずれも業界上位) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社(大手6社すべて) |

| 対応エリア | 全国対応(全国835店舗 ※2024年度時点) |

| 公式HP | https://sumai-value.jp/ |

| 特徴 | ・トラブルなしで取引できたと回答したユーザー95.5% ・成約件数:年間11万件以上(2024年度実績) ・成約スピード:71.3%が3か月以内に成約 ・FP相談や相続支援などの付帯サービスが充実 (参考:すまいValue 公式サイト) |

すまいValueは、小田急不動産、住友不動産販売、東急リバブル、野村不動産ソリューションズ(三井のリハウス)、三菱地所ハウスネットの業界大手6社による唯一の公式査定サイトです。

自社のユーザーアンケートでは、95.5%が「トラブルなく安心して取引できた」と回答していることから、信頼できる仲介会社に直接依頼できる安心感が評価されています。

ファイナンシャルプランナーや税理士による個別相談会・相続勉強会、不動産知識を解説したすまいValueマガジンなど、離婚や相続など複雑な事情を抱える人向けのサポートも充実しています。

すまいvalueの強みや選ばれる理由

- サイト自体を不動産仲介のトップ企業6社が共同で運営している

- 膨大な成約データに基づいた「精度の高い査定」で早期売却の可能性が高い

- 大手各社が独自に提供する売却サポートメニューがそのまま適用される

- 利用者アンケートでの信頼度95.5%(参考:すまいValue 公式サイト)

抵当権付き不動産の売却にすまいValueがおすすめな理由

抵当権付き物件の売却では、決済と同時に抵当権を抹消する「同時抹消」が一般的なため段取りや連携が求められます。

すまいValueは、大手6社が共同運営している点から銀行側からの信頼も厚く、事務手続きがスムーズに進みやすいです。

- 膨大な購入検討者データに直接アプローチでき、早期契約につながりやすい

- 過去の成約事例に基づく精度の高い査定で、完済プランの見通しが立てやすい

ローン残債を上回る売却を目指すなら、大手仲介会社に直接依頼できる「すまいValue」がおすすめです。

HOME4U(ホームフォーユー)

| 項目 | 内容 |

|---|---|

| サービス名 | HOME4U(ホームフォーユー) |

| 運営会社 | 株式会社NTTデータ・スマートソーシング(NTTデータグループ) |

| サービス内容 | 不動産一括査定サービス(日本初) |

| 利用料金 | 完全無料 |

| 提携会社数 | 約2,500社(大手から地域密着型まで) |

| 対応物件 | マンション、一戸建て、土地など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大6社 |

| 対応エリア | 全国対応 |

| 公式HP | https://www.home4u.jp/sell/ |

| 特徴 | ・日本初の一括査定サイト(2001年~) ・NTTデータグループ運営で情報管理が安心 ・抵当権付き物件の相談実績も豊富 ・厳選された優良不動産会社のみと提携 |

「HOME4U(ホームフォーユー)」は、NTTデータグループが運営する不動産情報総合サイトで、マンション・戸建て・土地の売却に対応した一括査定サービスを無料で提供しています。

2001年にサービスを開始し、運営歴は20年以上と日本で最も早く一括査定を提供した実績がある、信頼性の高いサービスです。

HOME4Uの強みや選ばれる理由

- NTTデータグループ運営、Pマーク取得の信頼性

- 業界初(2001年〜)の業界最長実績

- 悪質な不動産業者を排除するパトロール制度

- 宅地建物取引士などの専門スタッフがサポート

抵当権付き不動産の売却にHOME4Uがおすすめな理由

抵当権付き物件の売却は、銀行との調整や抹消手続き、個人情報の取り扱いなど非常にデリケートです。

HOME4Uは2001年に日本で初めて不動産一括査定サービスを開始した老舗サイトであり、 NTTデータグループによる運営で情報セキュリティも万全です。

- ローン残債のあるデリケートな売却でも、安心して相談できる

- 独自の審査を通過した信頼できる不動産会社のみと提携

- 大手から抵当権抹消に強い地域密着型の中小企業まで幅広い選択肢がある

抵当権付き物件を納得いく価格で安全に売却するには、情報管理と業者選定が重要です。HOME4Uなら高確率で信頼できる査定先に出会え、ローン完済の実現につながる高値売却も狙えるでしょう。

LIFULL HOME’S(ライフルホームズ)

| 項目 | 内容 |

|---|---|

| サービス名 | LIFULL HOME’S(ライフルホームズ) |

| 運営会社 | 株式会社LIFULL(東証プライム上場) |

| サービス内容 | 不動産一括査定サービス |

| 利用料金 | 完全無料 |

| 提携会社数 | 約3,900社(全国の優良不動産会社) |

| 対応物件 | マンション、一戸建て、土地、投資物件など |

| 所要時間 | 最短60秒(Webフォーム入力) |

| 比較可能数 | 最大10社 |

| 対応エリア | 全国対応 |

| 公式HP | https://www.homes.co.jp/satei/ |

| 特徴 | ・業界最大級の提携数で、地域に強い会社も網羅 ・東証プライム上場企業の運営で安心感が高い ・営業電話を減らした「非公開査定」も選べる ・入力時に希望条件や悩みを詳細に伝えられる |

LIFULL HOME’S(ライフルホームズ)は、全国4,930社(2025年1月時点)の不動産会社と提携し掲載社数・訪問査定率ともに業界トップクラスの実績を誇ります。

数多い提携社には大手から「任意売却」や「債務整理」に強い地元の専門会社まで幅広く網羅しています。

査定依頼時に「住み替え」や「ローン返済」などの事情を選択することで、その分野の解決実績が豊富な会社とマッチングされやすくなります。

LIFULL HOME’S(ライフルホームズ)の強みや選ばれる理由

- 通常の一括査定に加え、匿名査定や非対面相談など多彩な査定方法

- 独自の審査基準を設け厳選された不動産会社のみを掲載

- 国際規格を取得し、厳重なセキュリティと個人情報保護

- 売却マニュアルや3,000人超のアンケート結果など、学習コンテンツが豊富

抵当権付き不動産の売却にLIFULL HOME’S(ライフルホームズ)がおすすめな理由

LIFULL HOME’S(ライフルホームズ)は、抵当権抹消に必要な「専門性の高い不動産会社」を自分で比較・選択できる仕組みが整っています。

とくに任意売却や相続、ローン残債ありのケースなど、一般的な仲介では対応が難しい条件下でも、適切なパートナー企業を見つけやすいです。

- 各不動産会社の得意分野や過去の売却事例が明記され、目的に合った会社を選びやすい

- 査定依頼フォームでは相談理由を明示でき、最初から事情に理解のある担当者とマッチしやすい

- オーバーローンの場合でも、任意売却に精通した会社を選べる可能性が高まる

ローンや相続など複雑な背景を抱えた物件を売却したい場合に、LIFULL HOME’Sは頼りになるサービスです。

抵当権付き不動産を相続した時の対処法

不動産を相続した際、その物件に住宅ローンなどの抵当権が設定されているケースは少なくありません。

相続では不動産などの資産だけでなく、ローンなどの債務も原則引き継ぎます。

以下では、法的根拠に基づき、相続時に取るべき具体的な対処法を整理します。

団体信用生命保険の加入有無を確認する

抵当権付き不動産を相続した場合、被相続人が団体信用生命保険(団信)に加入していたかを確認しましょう。

団信に加入していれば被相続人の死を保険事故として保険金が支払われ、住宅ローンは全額完済扱いになります。

ローン残債は相続対象から外れ、抵当権抹消手続きが可能です。

| 項目 | 団信加入あり | 団信加入なし |

|---|---|---|

| ローン残債 | 保険金で完済 | 相続人が引き継ぐ |

| 抵当権 | 抹消可能 | 原則残ったまま |

| 相続人の負担 | 原則なし | 返済・売却対応が必要 |

団信加入が確認できた場合の流れ

団信加入が確認できた場合、相続人の流れや必要な情報や書類については以下のとおりです。

団新加入が確認できた場合の相続人の動き

- 借入先金融機関へ死亡の連絡

- 団信の保険金請求手続き

- ローン完済後、抵当権抹消書類の発行

- 抵当権抹消登記の申請

確認・申請に必要な情報

【確認先】

借入先金融機関

【主な必要書類】

死亡診断書(または除籍謄本)

戸籍謄本ローン契約書

団信加入資料(※金融機関が保有している場合あり)

団信の加入有無によって、相続後の対応は大きく変わります。

相続開始後は、不動産の名義変更や売却を検討する前に必ず金融機関へ団信加入状況を確認してください。

相続した不動産の抵当権を抹消する

相続した不動産の抵当権は、ローンが完済されていても法務局での「抵当権抹消登記」が必要です。

団信によるローン完済や相続人による自己資金での弁済があっても、抵当権は登記簿に残っています。

実際に抹消登記を行うには書類を揃えたうえで、法務局に申請する必要があります。

- 弁済証書:ローン完済を証明する書類(金融機関発行)

- 抵当権者の委任状:金融機関の担当者名義のもの

- 登記申請書類一式:相続登記と同時申請することも可能

書類の発行には一定の期間を要します。

事前に金融機関との連携を取り、スケジュールを確認しておきましょう。

名義変更と合わせて、抵当権抹消登記の申請を忘れずに行ってください。

抵当権抹消についてかかる費用は「不動産売却時の抵当権抹消にかかる費用」を参考にしてください。

抵当権付き不動産も相続税の対象になる

抵当権が設定されている不動産であっても、相続税の課税対象です。

相続税は、被相続人が保有していた資産に課税されます。

不動産に抵当権が付いていても、その評価額からローン残債などを差し引いた「純資産額」に基づき課税の有無が判断されます。

相続税の評価方法と控除対象を以下の表にまとめました。

| 評価方法 | 内容 |

|---|---|

| 路線価方式 | 市街地にある宅地等に適用。国税庁が公表する路線価を基に算出。 |

| 倍率方式 | 路線価の設定がない地域に適用。固定資産税評価額に一定の倍率をかけて算出。 |

| 控除対象 | 住宅ローンなどの被相続人の未返済債務(残債)が控除可能。 |

(参考:国税庁「No.4602 土地家屋の評価」「No.4126 相続財産から控除できる債務」)

相続税の発生有無は「不動産の評価額-ローン残高」で決まります。

ローンが残っていても評価額が高ければ課税されることがあるため、必ず専門家に確認しましょう。

オーバーローンなら相続放棄を検討すべき

相続した不動産がオーバーローン状態なら、相続放棄を前向きに検討しましょう。

オーバーローン状態の不動産をそのまま相続してしまうと、相続人が自己資金でローンの残りを支払う必要があります。

相続放棄を検討すべき場合を以下のように求めました。

| 状況 | リスク | 対処の選択肢 |

|---|---|---|

| 不動産評価額 < ローン残債 | 自己資金で残債返済の義務 | 相続放棄を検討 |

| 物件が売却困難 | 不動産の維持費負担 | 放棄または限定承認 |

- 申述期限: 相続開始を知った日から3か月以内(参考:民法第915条)

- 申述先: 被相続人の最後の住所地を管轄する家庭裁判所

- 注意点: 預金引き出し・不動産売却など相続財産に手を付けると放棄不可になるおそれあり

不動産相続は資産だけではなく負債も含まれます。

リスクが高いと判断したら早めの相続放棄で将来の負担を回避してください。

抵当権付き不動産の売却に関するQ&A

抵当権付き不動産の売却は手続きや条件を正しく理解していないと売却が進まない場合もあります。

ここでは、よくある疑問について解説します。

抵当権付き不動産はそのまま売却できる?

法的には抵当権が付いたままでも所有権の移転は可能です。

ただし抵当権には「追及力」があり、前所有者のローン返済が滞ると、買主の不動産が競売にかけられる可能性があります。

売買契約書には「売主は引き渡しまでに抵当権を抹消させる」という条項が設けられるのが一般的になっています。

抵当権は売主の判断だけで外せる?

抵当権は売主の一存では抹消できず、債権者である金融機関の同意が必要です。

抵当権は、ローン返済が滞った場合に金融機関が不動産を競売にかける権利であり、債権を保全するための権利です。

売主側が一方的に抹消することはできません。

| ケース | 状況 | 抵当権抹消の可否 |

|---|---|---|

| アンダーローン (売却額 > ローン残高) |

売却代金で住宅ローンを完済できる | 完済後に抹消可能。スムーズな手続きが可能 |

| オーバーローン (売却額 < ローン残高) |

売却代金だけではローン完済に不足 | 不足分を自己資金で補えないと、抹消に応じてもらえない可能性あり |

抵当権抹消にはどれくらい時間がかかる?

手続き自体はおおむね1〜2週間程度ですが、事前準備を含めると余裕を持ったスケジュールが必要です。

- 銀行への完済申し込み:決済日の2週間〜1か月前

- 決済当日:売却代金の受領と同時にローンを完済

- 抹消書類の交付:完済確認後に金融機関から発行

- 登記完了:司法書士が申請し、法務局で約7〜10日

売却後にローンが残った場合はどうなる?

原則ローンが残ったままでは抵当権を抹消できないため売却はできません。

ただし、以下の方法で対応できる場合があります。

- 住み替えローン: 新居のローンに旧居の残債を上乗せする方法

- 任意売却: 金融機関と交渉し、完済できなくても抵当権抹消を認めてもらう特別な売却方法

任意売却は競売を回避できる一方、信用情報への影響や金融機関の承諾が必要になる点に注意してください。

抵当権付き不動産でも一括査定は利用できる?

抵当権が付いている不動産でも、一括査定は問題なく利用できます。

抵当権の有無が理由で査定額が直接下がることはなく、相場把握は不可欠です。

一括査定を依頼する際は、備考欄などに住宅ローン残高を記載しておくと不動産会社から残債処理を含めた現実的な売却戦略を提案してもらいやすくなります。

抵当権付き不動産は条件次第で売却できる|まずは相場とローン残債の確認から

抵当権がついていても、売却は可能です。

買主や金融機関は抵当権なしでの引き渡しを求めるため、売却時にローンを完済して抵当権を抹消できるかが重要です。

- 現在の物件価値(相場)を把握しているか

- ローン残高が売却価格を下回っているか(=アンダーローン)

- 決済時に抵当権を確実に抹消できる体制が整っているか

まずは現在の物件価値(相場)とローン残高を照らし合わせることが重要です。

不動産一括査定サービスなら、複数の不動産会社にまとめて査定依頼ができるため、現在の相場を効率よく把握できます。

- 複数の不動産会社に一括で査定依頼可能

- 相場感を効率よく把握できる

- 無料で利用でき、入力は約60秒

まずは客観的な数字=査定価格を把握するところから始めてください。